下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

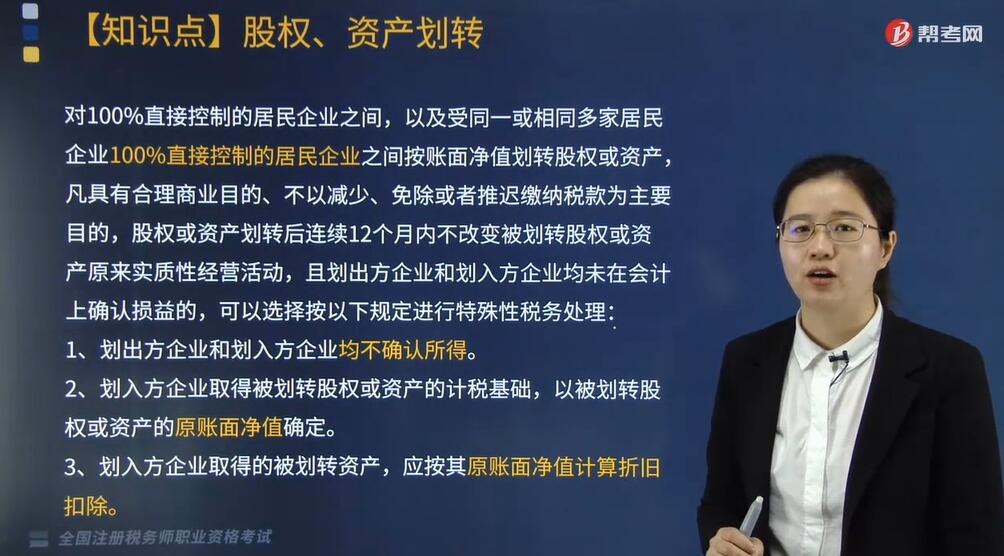

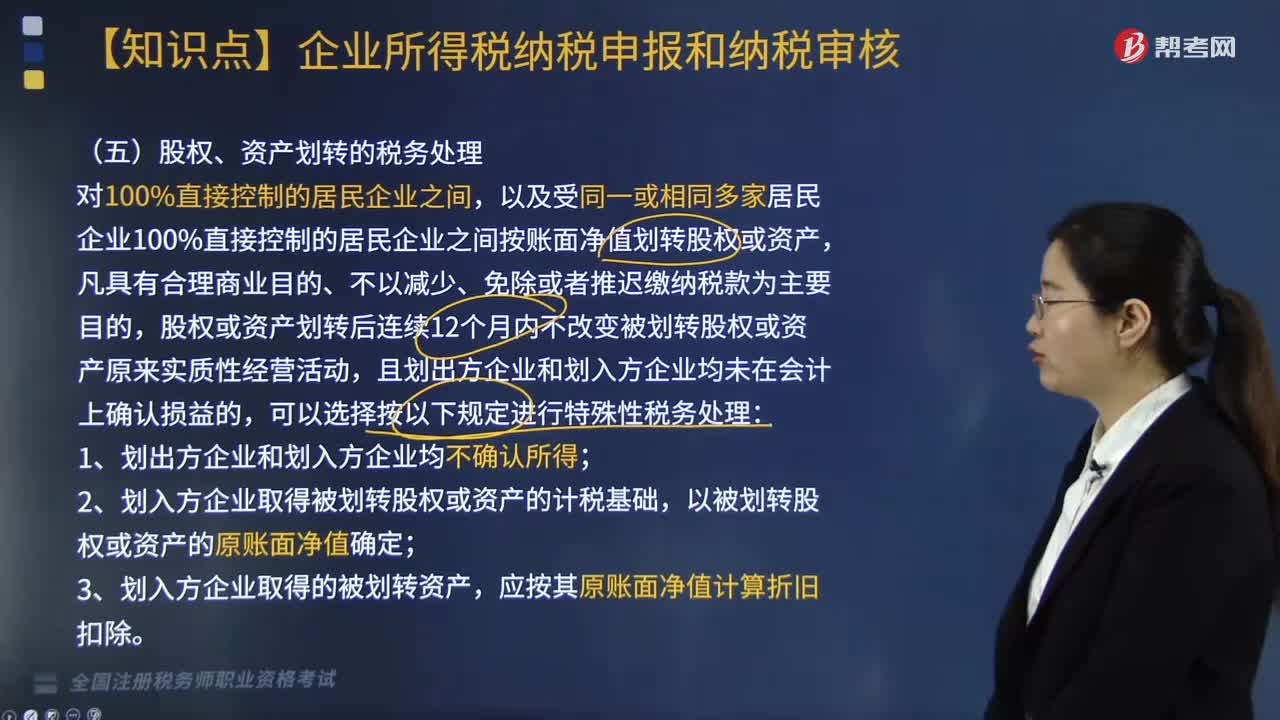

股权、资产划转按什么规定进行特殊性税务处理?

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1. 划出方企业和划入方企业均不确认所得。

2. 划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3. 划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产,符合特殊性税务处理条件的税务处理,正确的有( )。

A. 划入方企业取得的被划转资产,应按其账面原值计算折旧扣除

B. 划入方企业取得被划转资产的计税基础以账面原值确定

C. 划入方企业取得的被划转资产,应按其账面净值计算折旧扣除

D. 划入方企业不确认所得

E. 划出方企业不确认所得

【答案】CDE

【解析】划入方企业取得被划转资产的计税基础以账面净值确定。

87

87股权、资产划转的税务处理应该怎么做?:股权、资产划转的税务处理应该怎么做?

304

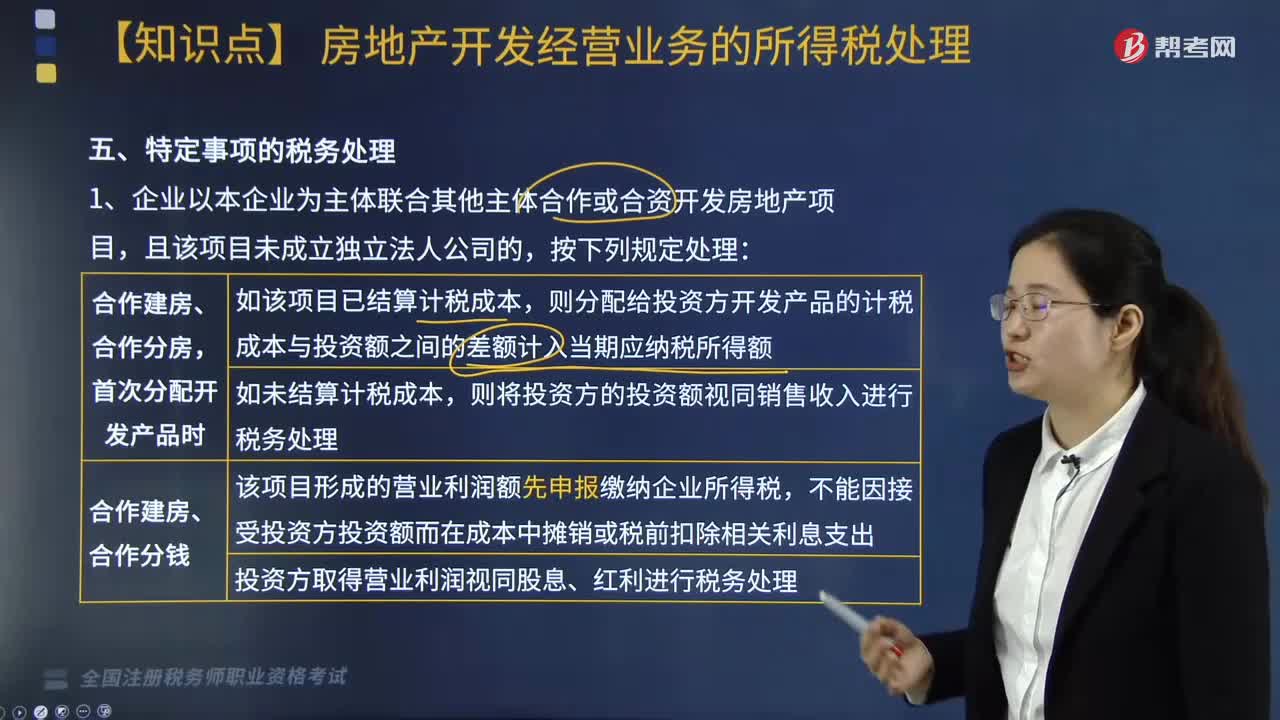

304特定事项的税务处理按照什么方法进行?:将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理。当年企业所得税汇算清缴出现亏损且有其他后续开发项目的。该亏损应按照税法规定向以后年度结转,(2)企业按规定对开发项目进行土地增值税清算后,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款:(1)该项目缴纳的土地增值税总额,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入;

141

141股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料