下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

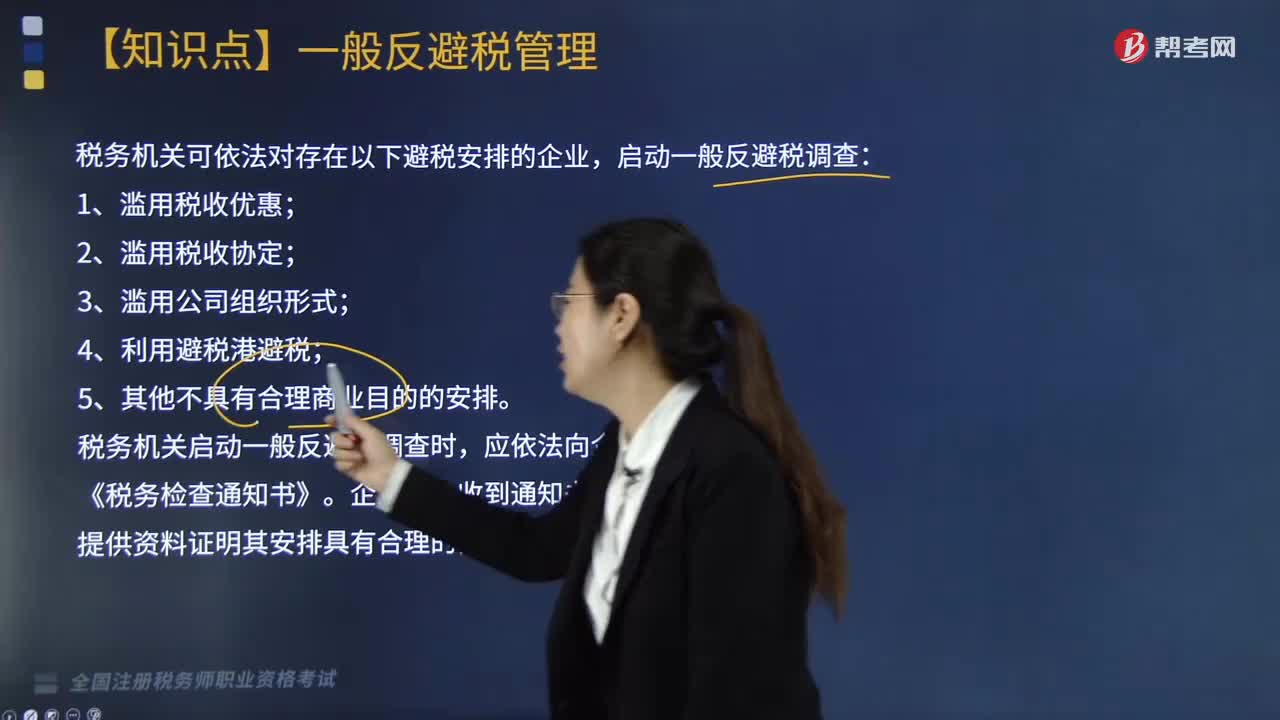

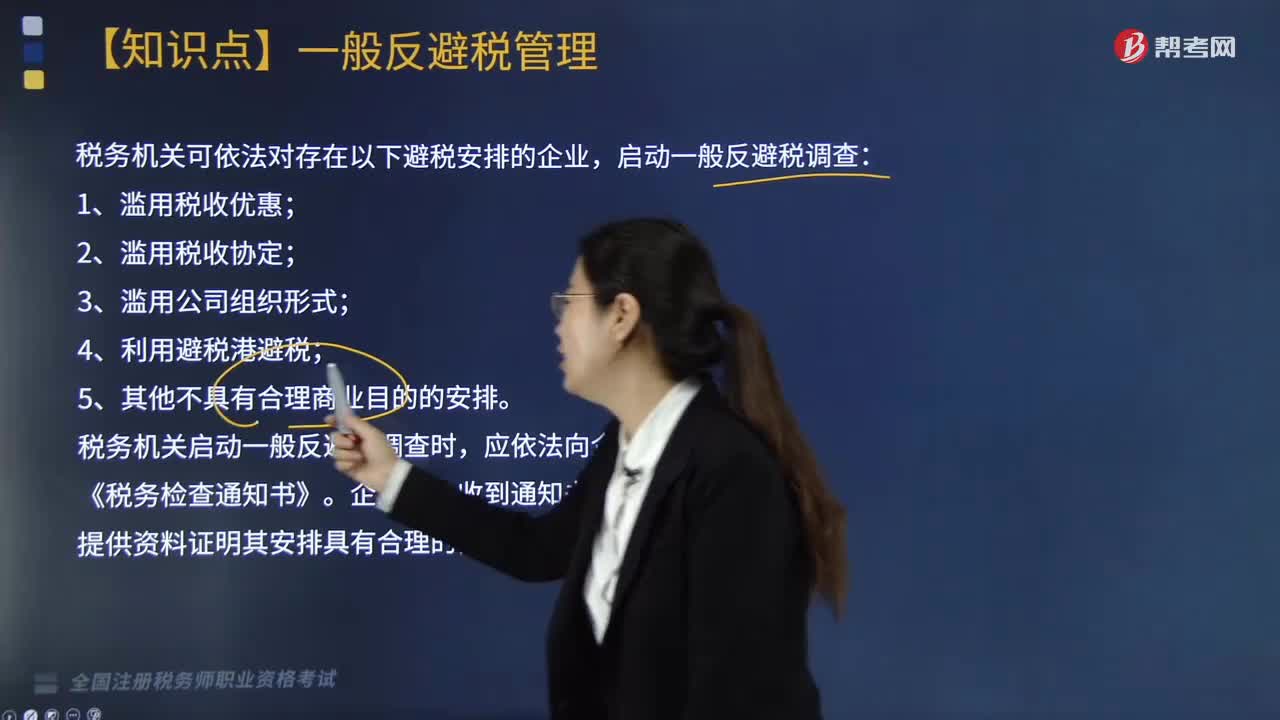

一般反避税管理是指什么?

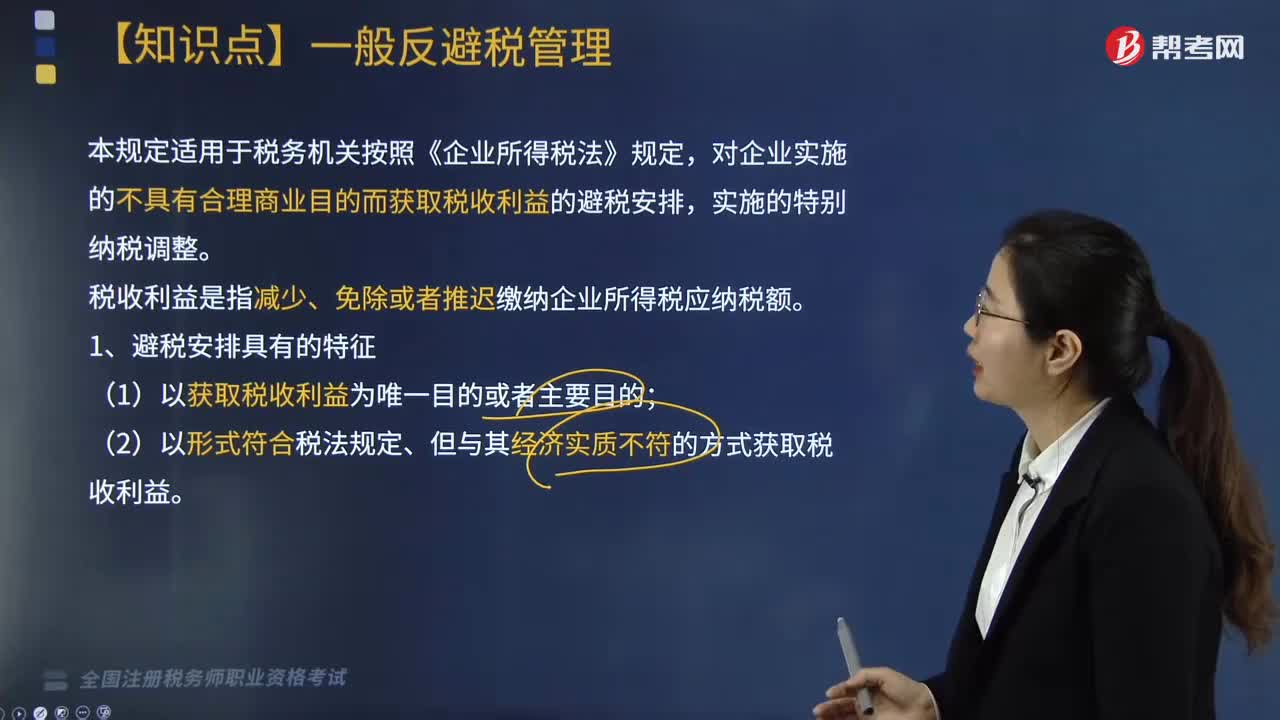

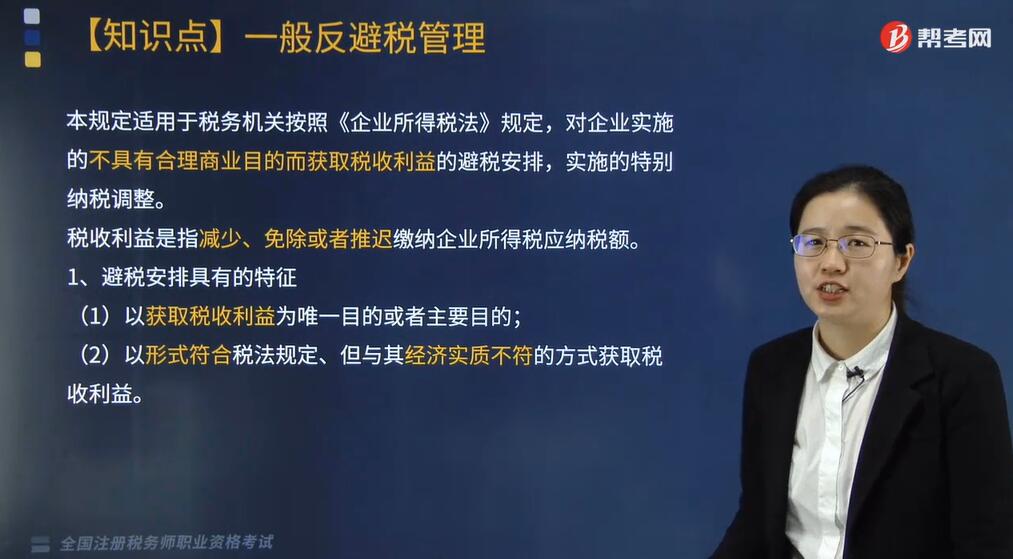

一般反避税管理是指税务机关按照《企业所得税法》规定,对企业实施的不具有合理商业目的而获取税收利益的避税安排,实施的特别纳税调整。

税收利益是指减少、免除或者推迟缴纳企业所得税应纳税额。

1. 避税安排具有的特征

(1)以获取税收利益为唯一目的或者主要目的;

(2)以形式符合税法规定、但与其经济实质不符的方式获取税收利益。

2. 下列情况不适用一般反避税规定:

(1)与跨境交易或者支付无关的安排;

(2)涉嫌逃避缴纳税款、逃避追缴欠税、骗税、抗税以及虚开发票等税收违法行为。

3. 企业的安排属于转让定价、成本分摊、受控外国企业、资本弱化等其他特别纳税调整范围的,应当首先适用其他特别纳税调整相关规定。

4. 企业的安排属于受益所有人、利益限制等税收协定执行范围的,应当首先适用税收协定执行的相关规定。

5. 税务机关应当以具有合理商业目的和经济实质的类似安排为基准,按照实质重于形式的原则实施特别纳税调整。

调整方法包括:

(1)对安排的全部或者部分交易重新定性;

(2)在税收上否定交易方的存在,或者将该交易方与其他交易方视为同一实体;

(3)对相关所得、扣除、税收优惠、境外税收抵免等重新定性或者在交易各方间重新分配;

(4)其他合理方法。

下面我们以税务师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018年税务师考试真题】在特别纳税调整中,对企业实施不具有合理商业目的而获取税收利益的避税安排,税务机关有权实施的调整方法有( )。

A. 对安排的全部或部分交易重新定性

B. 在税收上否认安排交易的发生

C. 在税收上否定交易方的存在

D. 对相关所得、扣除、税收优惠及境外税收抵税等重新定性

E. 将交易方与其他交易方视为同一实体

【答案】ACDE

【解析】调整方法包括:

(1)对安排的全部或者部分交易重新定性(选项A);

(2)在税收上否定交易方的存在(选项C),或者将该交易方与其他交易方视为同一实体(选项E);

(3)对相关所得、扣除、税收优惠、境外税收抵免等重新定性(选项D)或者在交易各方间重新分配;

(4)其他合理方法。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料