下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

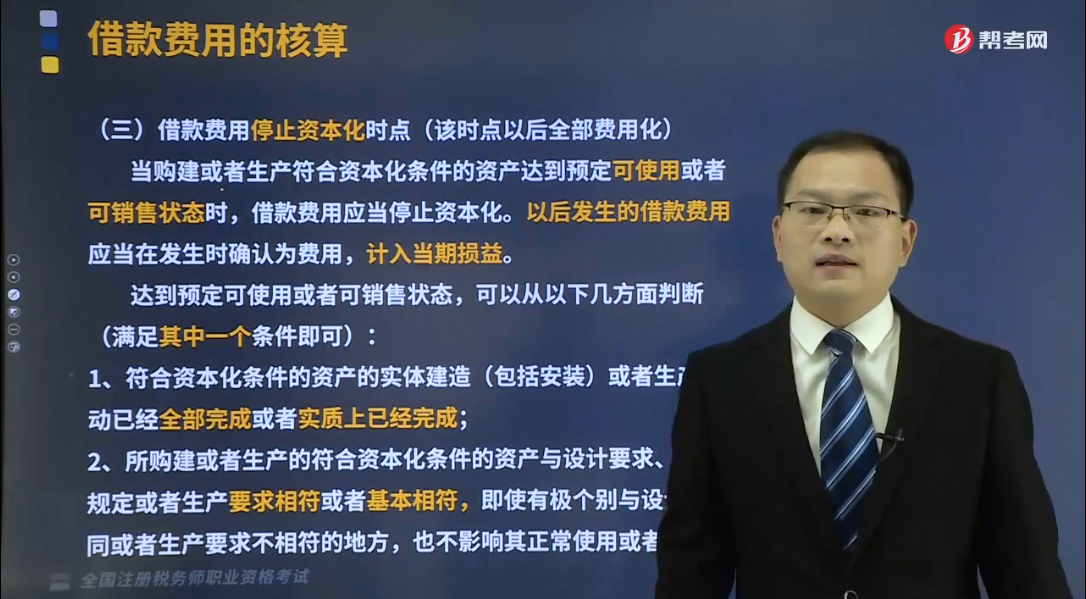

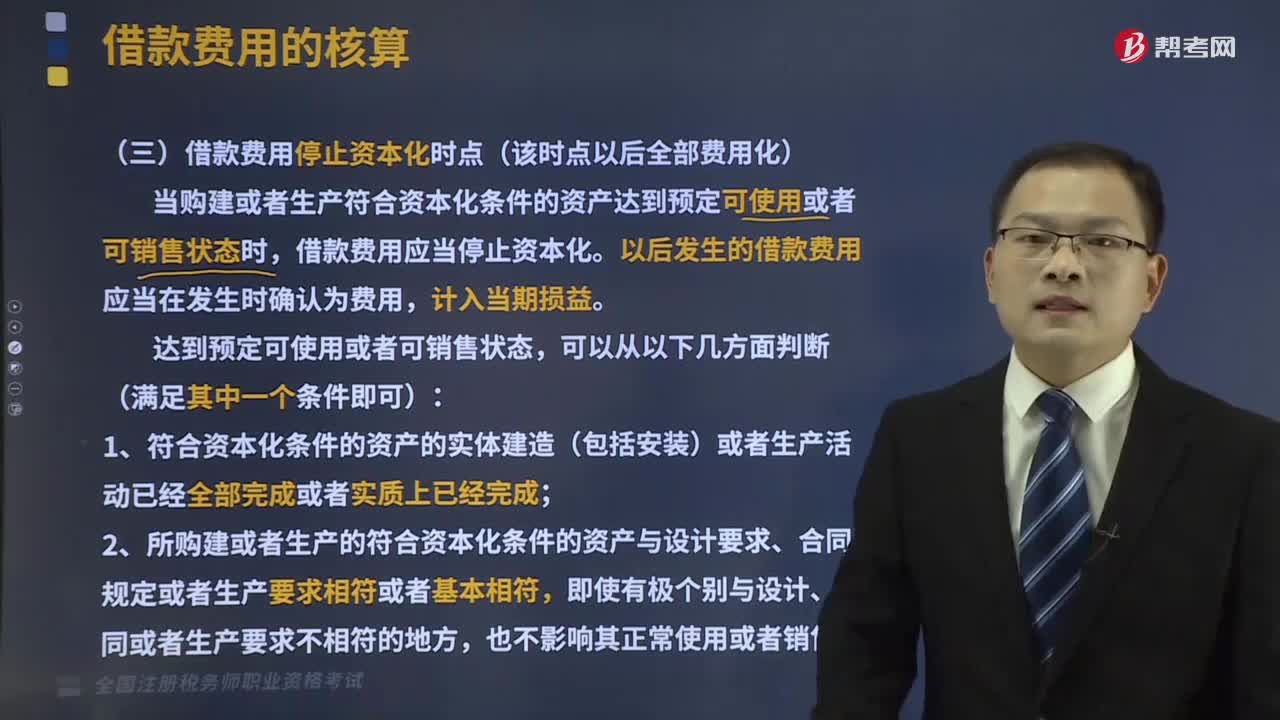

如何确定借款费用停止资本化时点?

当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。以后发生的借款费用应当在发生时确认为费用,计入当期损益。

达到预定可使用或者可销售状态,可以从以下几方面判断(满足其中一个条件即可):

(1)符合资本化条件的资产的实体建造(包括安装)或者生产活动已经全部完成或者实质上已经完成。

(2)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。

(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

(4)购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品,或者试运行结果表明资产能够正常运转或者营业。

【提示】在符合资本化条件的资产的实际购建或者生产过程中,如果所购建或者生产的符合资本化条件的资产分别建造、分别完工,企业应当遵循实质重于形式原则,区别下列情况,界定借款费用停止资本化的时点:

①如果各部分分别完工,且每部分在其他部分继续建造或者生产过程中可供使用或者可对外销售,应当停止与该部分资产相关的借款费用的资本化。

②如果各部分分别完工,但必须等到整体完工后才可使用或者对外销售的,应当在该资产整体完工时停止借款费用的资本化。

下面我们列举一道关于税务师职业资格考试的例题和三道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】2017年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2019年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资产移交手续。甲公司该专门借款费用在2019年停止资本化的时点为( )。

A.6月30日

B.7月31日

C.8月5日

D.8月31日

【答案】A

【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,即6月30日应当停止借款费用资本化。

【2017年税务师职业资格考试真题】下列关于借款费用的表述中,正确的有( )。

A.购建固定资产过程中发生非正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化

B.购建固定资产过程中发生正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化

C.某项固定资产部分已达到预定可使用状态,且该部分可独立提供使用,则该部分资产发生的借款费用应停止资本化

D.某项固定资产部分已达到预定可使用状态,且该部分可独立提供使用,仍需待整体完工后方可停止借款费用资本化

E.专门借款和一般借款发生的借款费用,在资本化期间应当全部予以资本化

【答案】AC

【解析】选项B错误,购建固定资产过程中发生非正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化;选项D错误,某项固定资产部分已达到预定可使用状态,且该部分可独立提供使用,则该部分资产发生的借款费用应停止资本化;选项E错误,专门借款在资本化期间的利息费用,应当全部资本化处理,一般借款需要计算累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算一般借款资本化利息金额,不能将其利息费用全部资本化。

【2016年税务师职业资格考试真题】下列关于借款资本化的暂停或停止的表述中,正确的有( )。

A.购建的固定资产各部分分别完工,但必须等到整体完工后才能使用的,应当在该资产整体完工时停止借款费用资本化

B.购建的固定资产部分已达到预定可使用状态,且该部分可独立提供使用,仍需待整体完工后方可停止借款费用资本化

C.购建的固定资产部分已达到预定可使用状态,且该部分可单独提供使用,则与这部分资产相关的借款费用应停止资本化

D.购建固定资产过程中发生正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化

E.购建固定资产过程中发生非正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化

【答案】ACE

【解析】选项B错误,如果购建或者生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应停止该部分资产对应借款费用的资本化;选项D错误,购建固定资产过程中发生非正常中断,且中断时间连续超过3个月,应当暂停借款费用资本化。

【2014年税务师职业资格考试真题】下列暂停借款费用资本化的表述正确的有( )。

A.在资产购建中断期间发生的借款费用应先通过“在建工程——待摊支出”账户归集,待重新开始建造时再资本化

B.在资产购建过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化

C.在资产购建过程中发生正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化

D.如果资产购建中断过程是资产达到预定可使用状态的必要程序,借款费用应继续资本化

E.在资产购建过程中因不可抗力的可预见因素导致中断,借款费用应继续资本化

【答案】BDE

【解析】选项AC错误,在中断期间所发生的借款费用,应区分正常中断和非正常中断:正常中断期间发生的借款费用应继续资本化;非正常中断连续超过3个月,中断期借款费用应当计入当期损益,直至购建或者生产活动重新开始;非正常中断不超过3个月的应继续资本化。

529

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

153

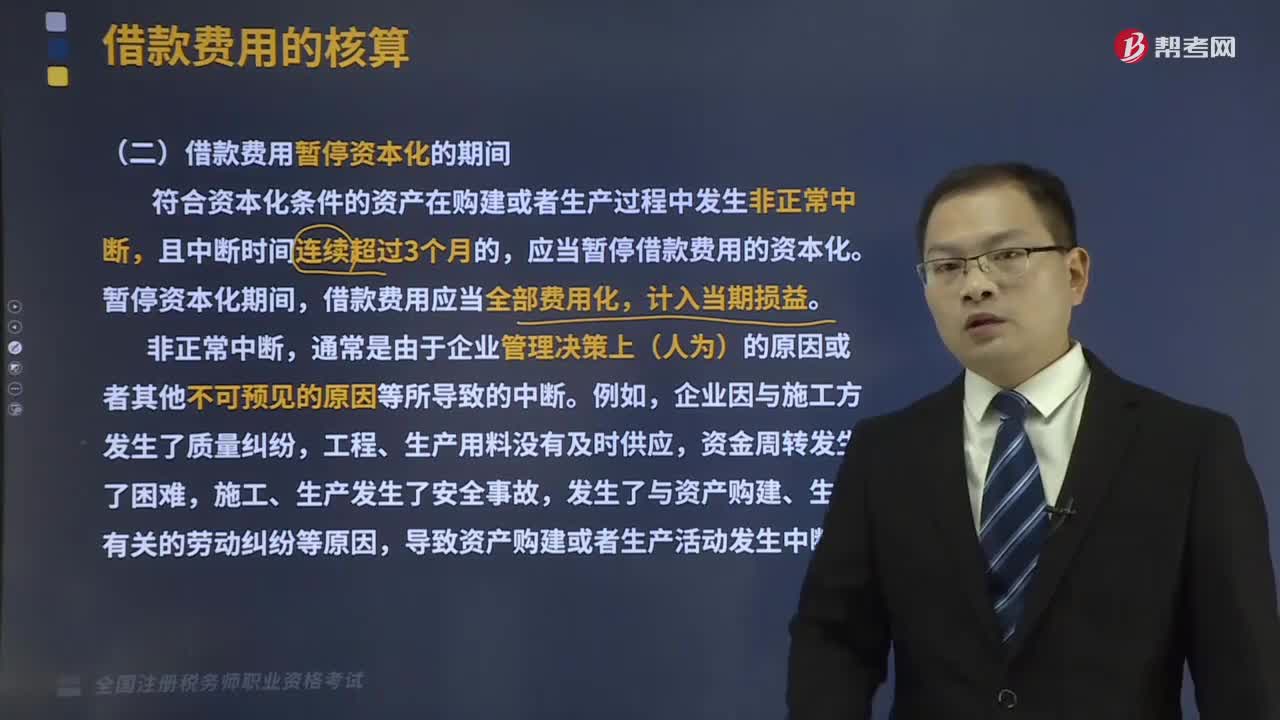

153借款费用暂停资本化的时间是什么?:借款费用暂停资本化的时间是什么?符合资本化条件的资产在购建或者生产过程中发生非正常中断,导致资产购建或者生产活动发生中断。通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,A.在资产购建中断期间发生的借款费用应先通过”B.在资产购建过程中发生非正常中断,C.在资产购建过程中发生正常中断,应当暂停借款费用资本化。

361

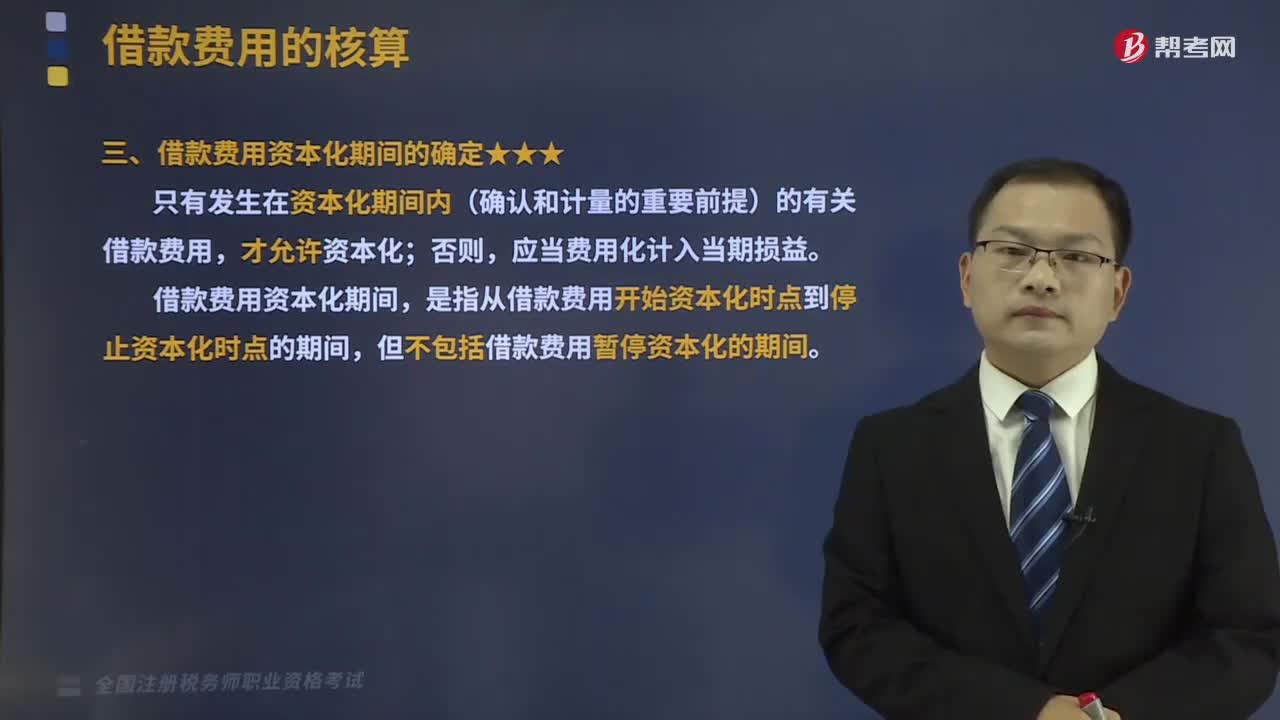

361怎么判定借款费用开始资本化时点?:怎么判定借款费用开始资本化时点?只有发生在资本化期间内(确认和计量的重要前提)的有关借款费用,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。借款费用允许开始资本化:是指用货币资金支付符合资本化条件的资产的购建或者生产支出:是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料