-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

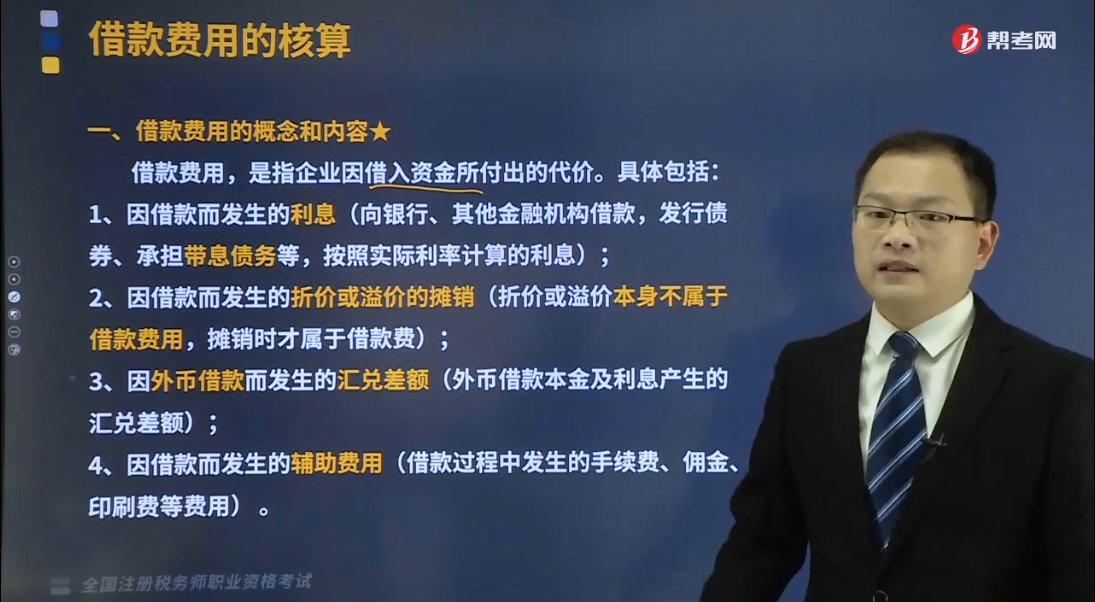

借款费用包括哪些内容?

借款费用,是指企业因借入资金所付出的代价。具体包括:

(1)因借款而发生的利息(向银行、其他金融机构借款,发行债券、承担带息债务等,按照实际利率计算的利息);

(2)因借款而发生的折价或溢价的摊销(折价或溢价本身不属于借款费用,摊销时才属于借款费);

(3)因外币借款而发生的汇兑差额(外币借款本金及利息产生的汇兑差额);

(4)因借款而发生的辅助费用(借款过程中发生的手续费、佣金、印刷费等费用)。

【链接】企业发行权益工具而发生的权益性融资费用,不属于借款费用,应当冲减发行权益工具的溢价收入(资本公积——股本溢价),溢价收入不足冲减的,依次冲减盈余公积、未分配利润。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】企业发生的下列各项融资费用中,属于借款费用的有( )。

A.股票的发行费用

B.发行公司债券时产生的折价

C.外币借款的汇兑差额

D.溢价发行债券的利息调整

E.因借款发生的辅助费用

【答案】CDE

【解析】选项A错误,股票属于权益工具,发行费用应当冲减溢价收入(资本公积——股本溢价),溢价收入不足冲减的,依次冲减盈余公积、未分配利润。选项B错误,发行公司债券时产生的折价应当调整债券的初始入账成本,未来摊销时属于借款费用。

206

206

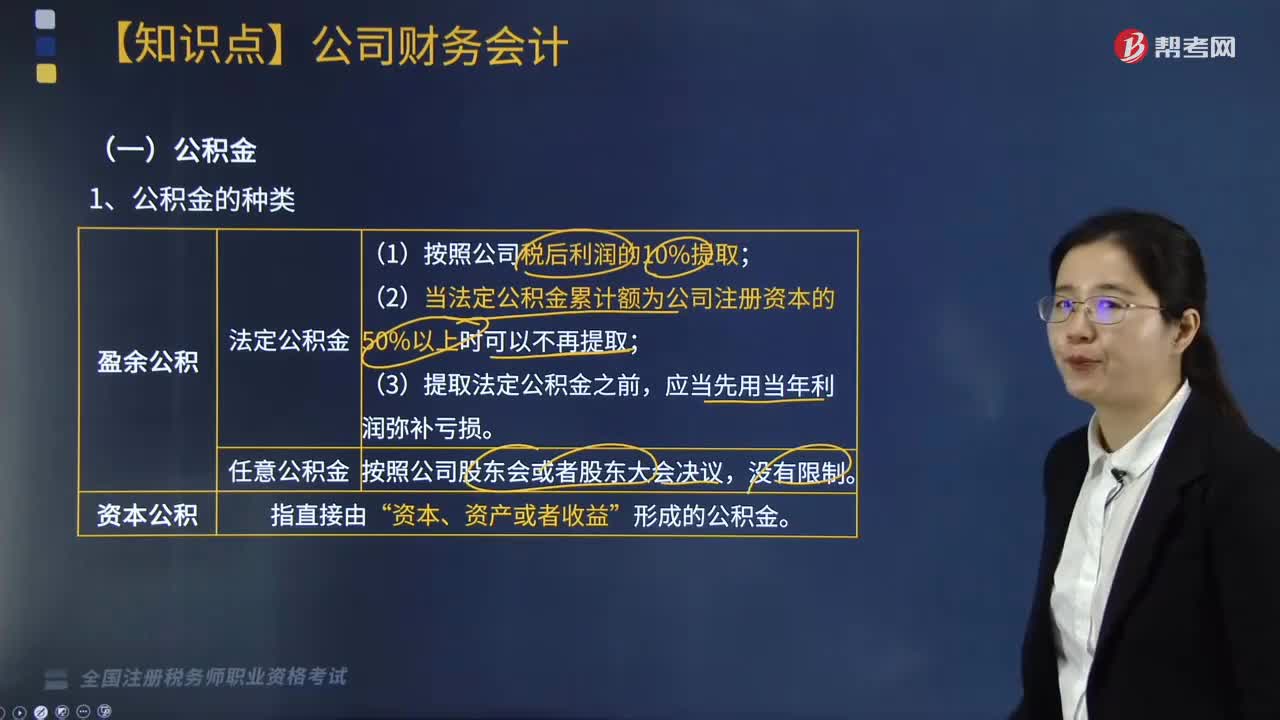

公司财务会计的内容包括哪些?:公司财务会计的内容包括哪些?

144

144

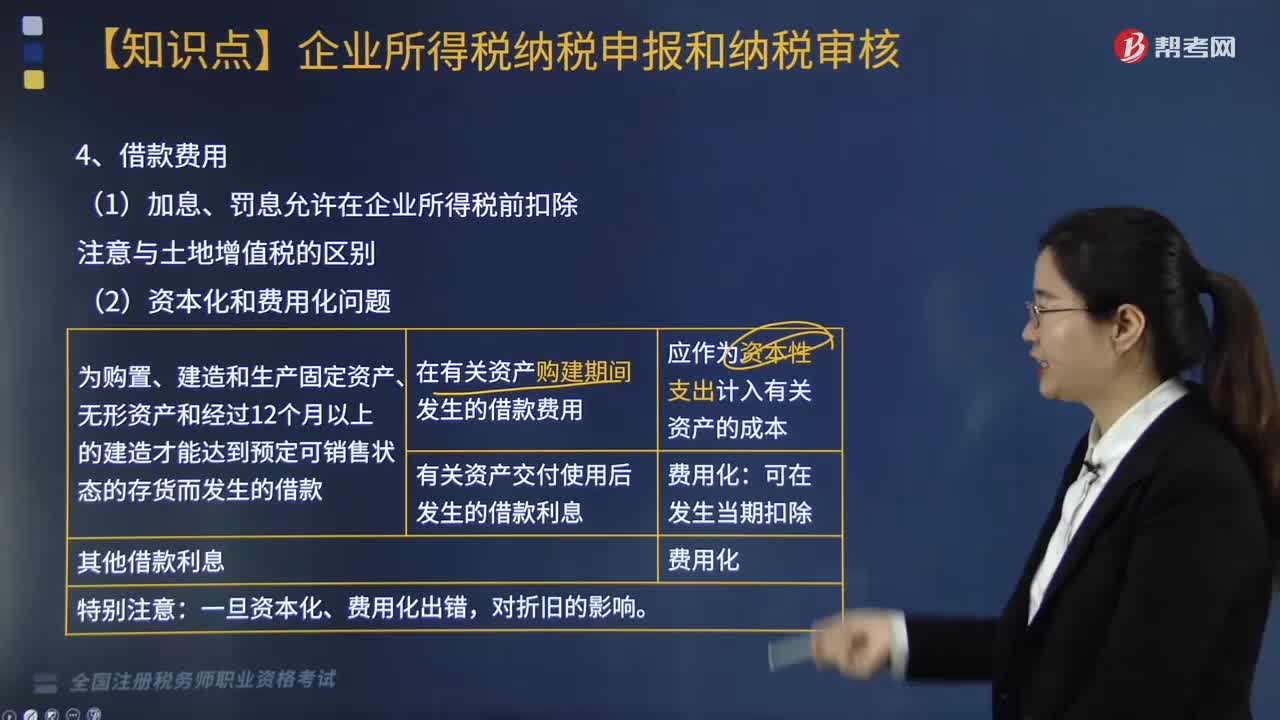

借款费用包括哪些?:借款费用包括哪些?

1475

1475

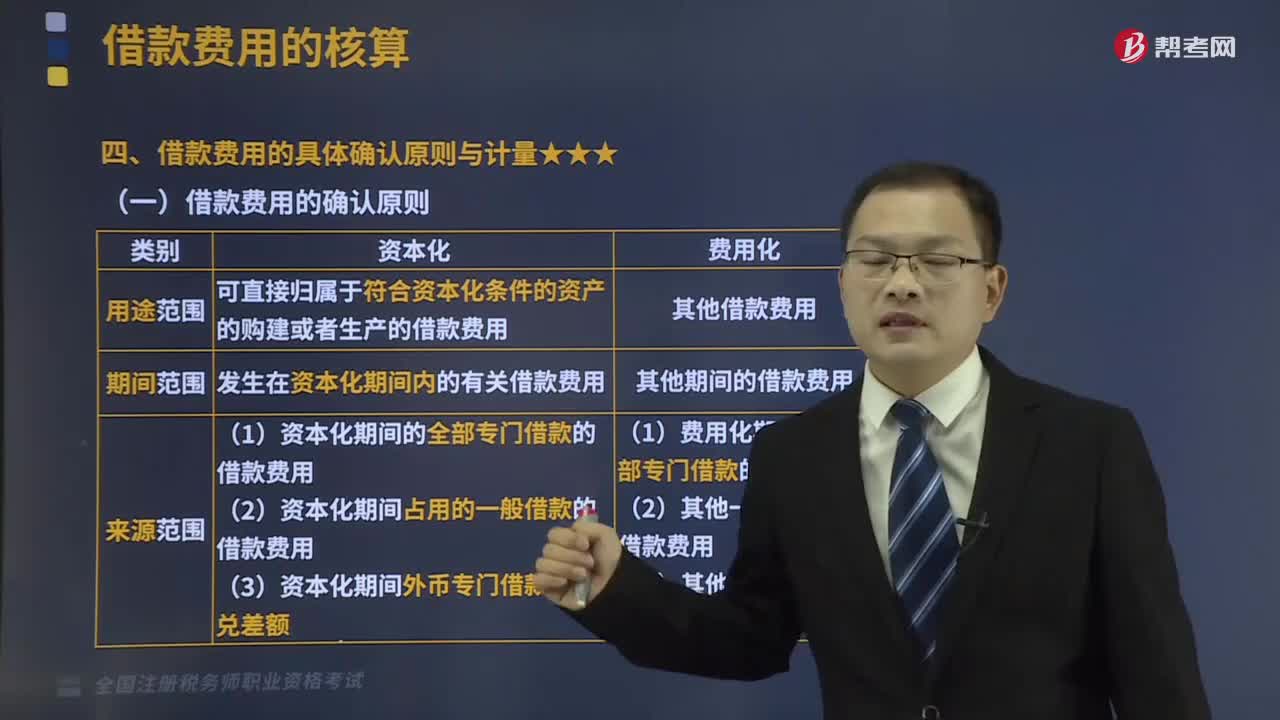

借款费用的具体确认原则与计量包括哪些内容?:(三)一般借款利息资本化金额的确定,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,企业应当按照期初借款余额乘以实际利率计算确定每期借款利息费用”因此公司2×17年、2×18年为建造办公楼应予资本化的利息金额计算如下:(2)计算在资本化期间专门借款实际发生的利息金额,2×17年专门借款发生的利息金额=2000×6%+4000×7%×612=260(万元):

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料