下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

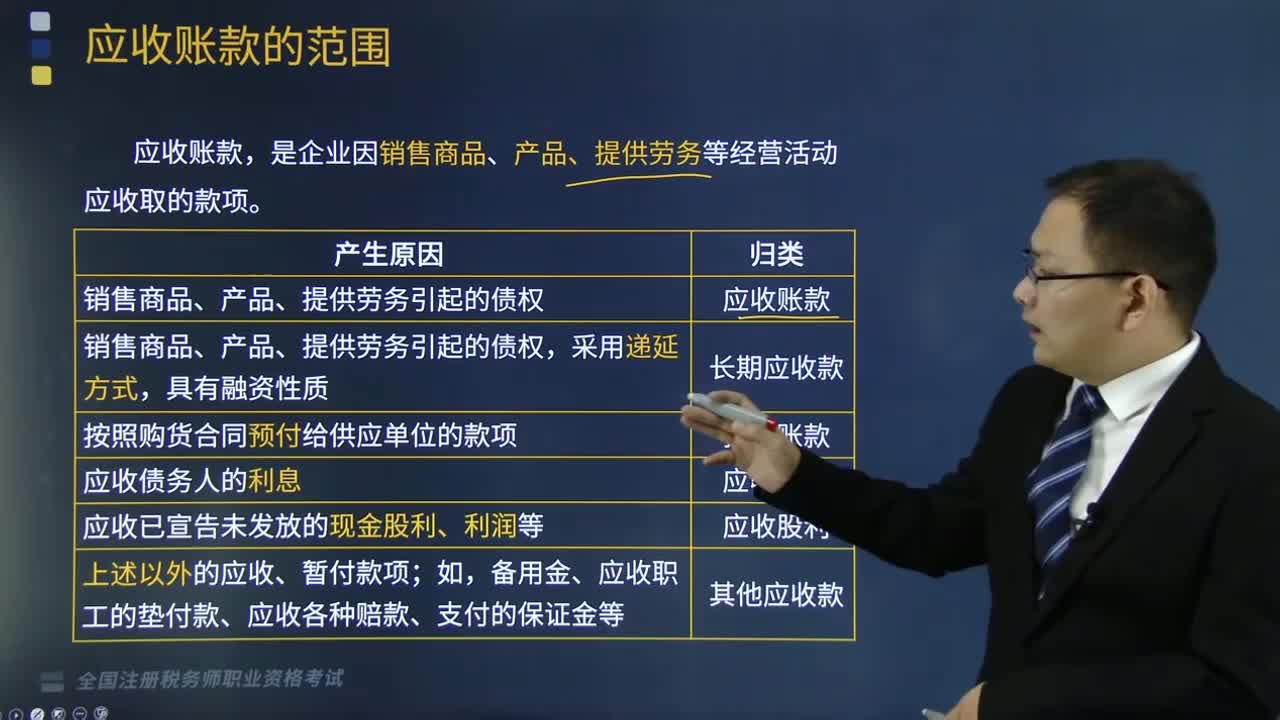

应收账款的核算包括哪些内容?

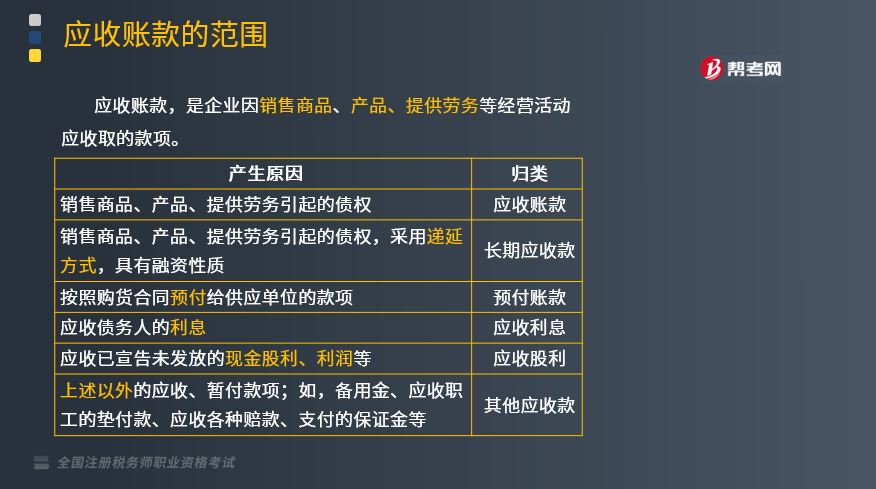

应收账款,是企业因销售商品、产品、提供劳务等经营活动应收取的款项。

1.应收账款的范围

应收账款的范围包括以下方面:

(1)应收账款是企业因销售商品产品,提供劳务等经营活动引起的债权。

(2)销售商品、产品、提供劳务引起的债权,采用递延方式,具有融资性质,属于长期应收款。

(3)预付款是按照购货合同预付给供应单位的款项。

(4)应收股利,是指企业应收取的现金股利和应收取其他单位分配的利润。

(5)应收利息,是企业债权投资、其他债权投资等应收取的利息。

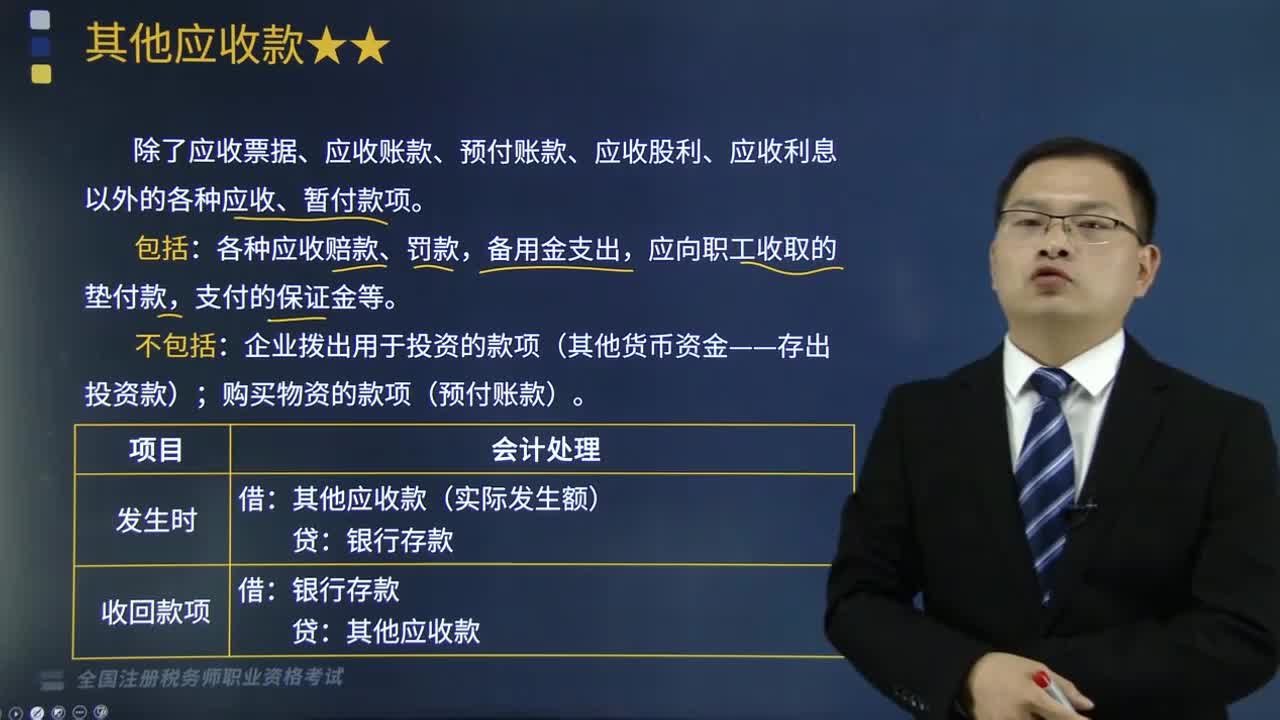

(6)其他应收款项是指上述以外的应收、暂付款项;如,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等。

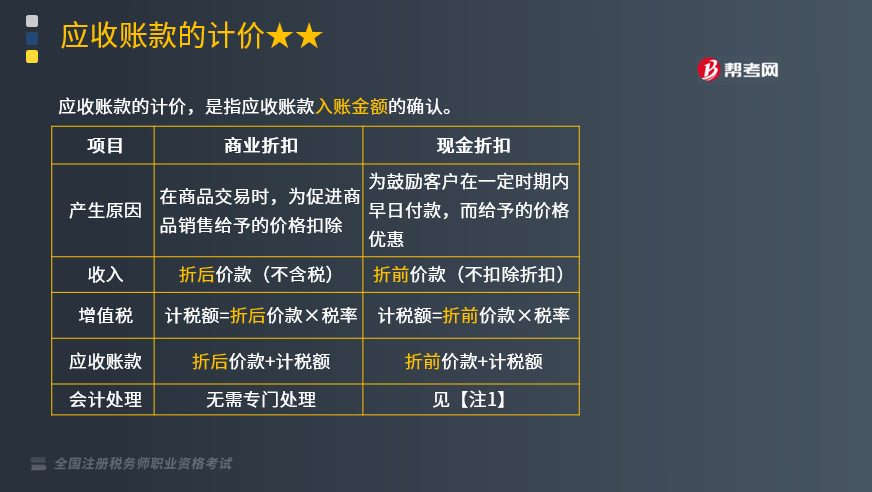

2.应收账款的计价

应收账款的计价,是指应收账款入账金额的确认。

商业折扣和现金折扣:(如下表所示)

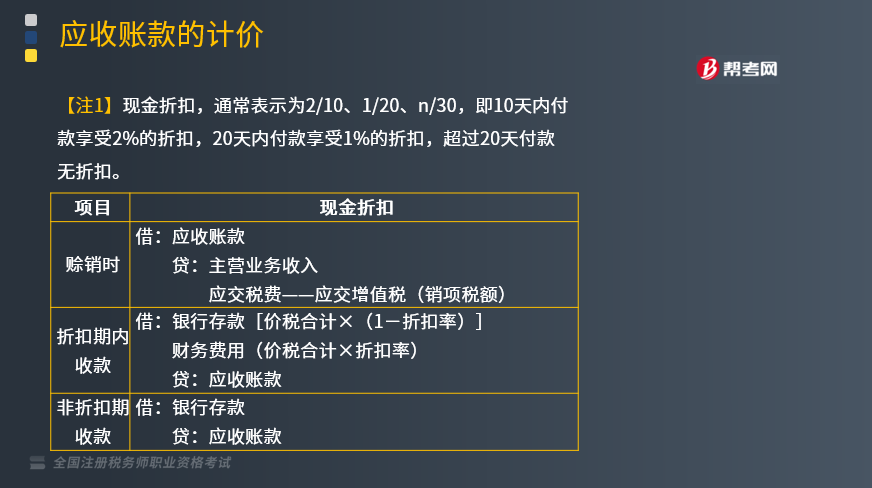

【注】现金折扣,通常表示为2/10、1/20、n/30,即10天内付款享受2%的折扣,20天内付款享受1%的折扣,超过20天付款无折扣。(如下表所示)

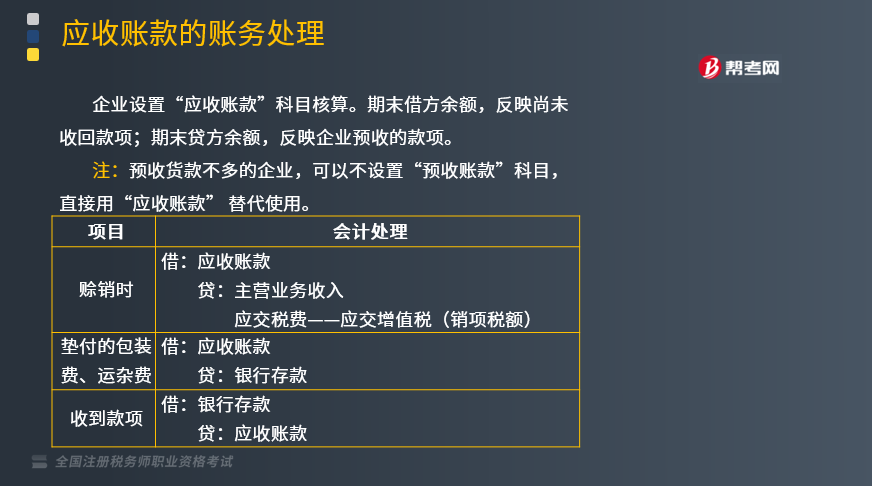

3.应收账款的账务处理

企业设置“应收账款”科目核算。期末借方余额,反映尚未收回款项;期末贷方余额,反映企业预收的款项。

注:预收货款不多的企业,可以不设置“预收账款”科目,直接用“应收账款” 替代使用。

会计处理:(如下表所示)

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司系增值税一般纳税人,适用增值税税率13%。2019年8月1日甲公司向乙公司销售商品一批,不含税售价为100000元,甲公司同意给予10%的商业折扣。同时为尽早收回应收账款,合同约定,甲公司给予乙公司的现金折扣条件为:2/10、1/20、n/30。假定甲公司于2019年8月6日收到该笔账款,则实际收到的金额应为( )元。

A.99666

B.99900

C.88200

D.101700

【答案】A

【解析】享受2%的现金折扣,实际收到的金额=100000×(1-10%)×(1+13%)×(1-2%)=99666(元)。

206

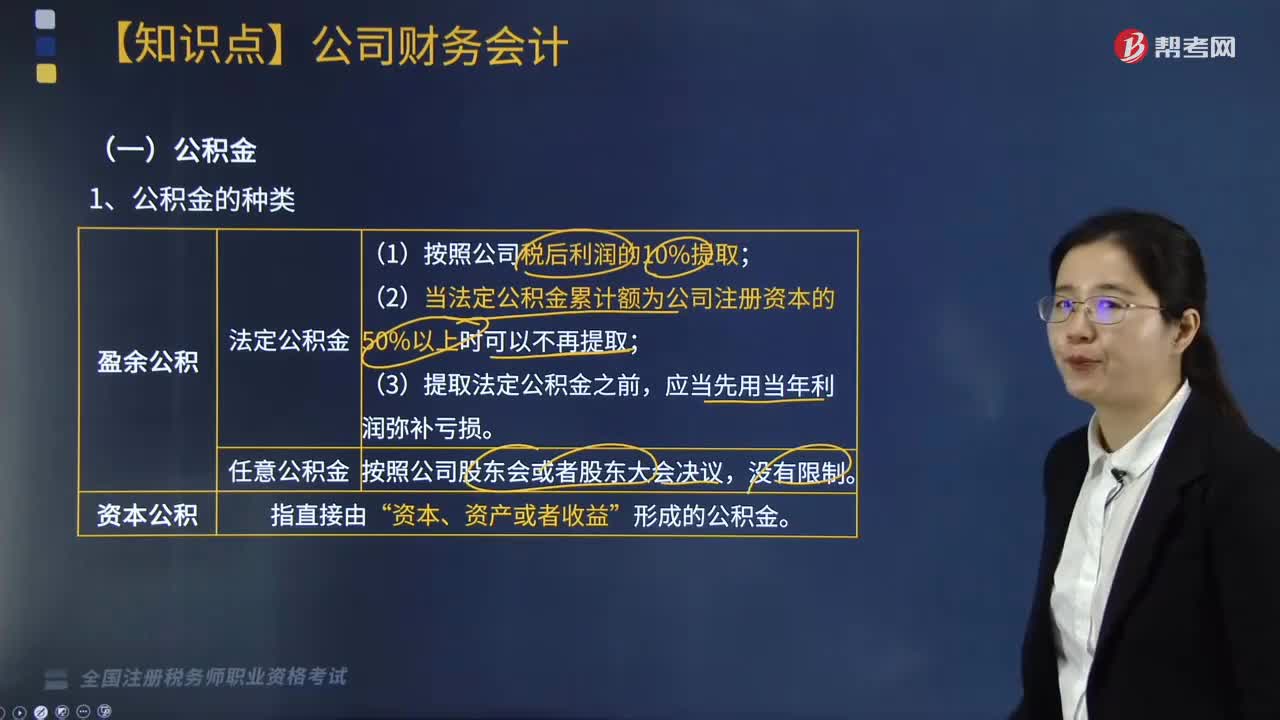

206公司财务会计的内容包括哪些?:公司财务会计的内容包括哪些?

173

173应收账款的核算包括哪些内容?:应收账款的核算包括哪些内容?是企业因销售商品、产品、提供劳务等经营活动应收取的款项。(1)应收账款是企业因销售商品产品。(3)预付款是按照购货合同预付给供应单位的款项,是指企业应收取的现金股利和应收取其他单位分配的利润,是企业债权投资、其他债权投资等应收取的利息;(6)其他应收款项是指上述以外的应收、暂付款项,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等,2.应收账款的计价。

174

174其他应收款项的核算内容包括哪些?:其他应收款项的核算内容包括哪些?其他应收款项是除了应收票据、应收账款、预付账款、应收股利、应收利息以外的各种应收、暂付款项。企业拨出用于投资的款项(其他货币资金——存出投资款);购买物资的款项(预付账款)。(3)其他应收款的会计分录如下:其他应收款(实际发生额):A.代垫的已销商品的运杂费。C.支付的租入包装物的押金;D.应收出租包装物的租金,E.向职工收取的各种垫付款项。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料