下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应付账款的确认和计量包括哪些内容?以及应付账款的账务处理是怎样的?

应付账款指因购买材料、商品或接受劳务供应等而发生的债务。这是由于取得物资与支付货款在时间上不一致而产生的负债。

1.应付账款的确认和计量

(1)应付账款入账时间的确定,应以与所购买物资的控制权已经转移或接受劳务已发生为标志。

(2)应付账款一般按应付金额入账,而不按到期应付金额的现值入账。

(3)应付账款由于债权单位撤销或其他原因而无法支付,无法支付的应付款项直接转入营业外收入。

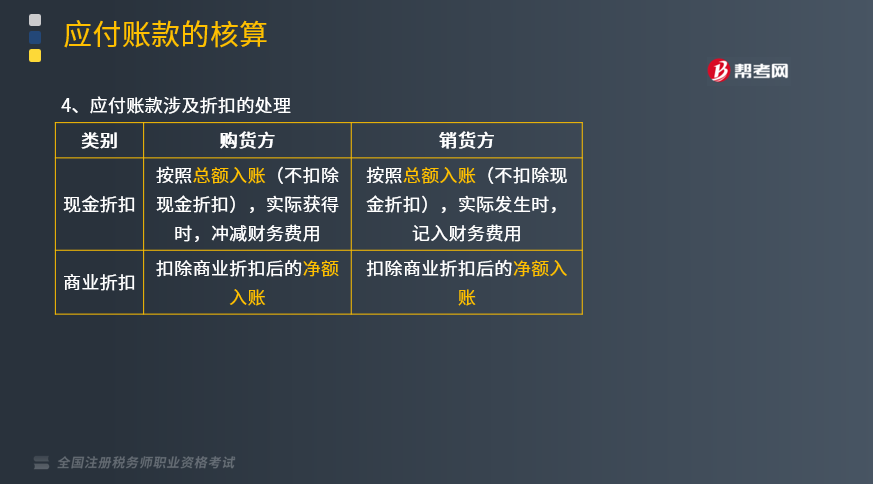

(4)应付账款涉及折扣的处理:(如下表所示)

2.应付账款的核算

(1)企业购入材料、商品等,若货款尚未支付,发票账单已到,根据发票上记载的实际价款

借:在途物资(实际成本法下尚未验收入库的材料)

原材料、库存商品等(实际成本法下已验收入库的材料)

材料采购(计划成本法下采购物资)

应交税费——应交增值税(进项税额)

贷:应付账款

(2)企业购入材料、商品等,货物已经验收入库,若发票未到,月末应暂估入账,下月初作相反分录予以冲回。

借:原材料

贷:应付账款——暂估应付账款

(3)供应单位提供劳务、服务发生的应付款

借:生产成本、管理费用等

应交税费——应交增值税(进项税额)

贷:应付账款

(4)企业开出承兑商品汇票抵付应付账款时

借:应付账款

贷:应付票据

(5)企业的应付账款确认无法支付时

借:应付账款

贷:营业外收入

【链接】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目的借方核算。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】2019年4月10日,向阳公司从A公司购入材料一批,价款40000元,适用增值税税率为13% ,付款条件为2/10,n/30。收到的增值税专用发票已认证。材料已验收入库,货款暂欠。

【解析】向阳公司应作如下会计处理:

借:原材料 40000

应交税费——应交增值税(进项税额) 5200

贷:应付账款——A公司 45200

若10天内付款:

借:应付账款——A公司 45200

贷:银行存款 44296

财务费用 904

206

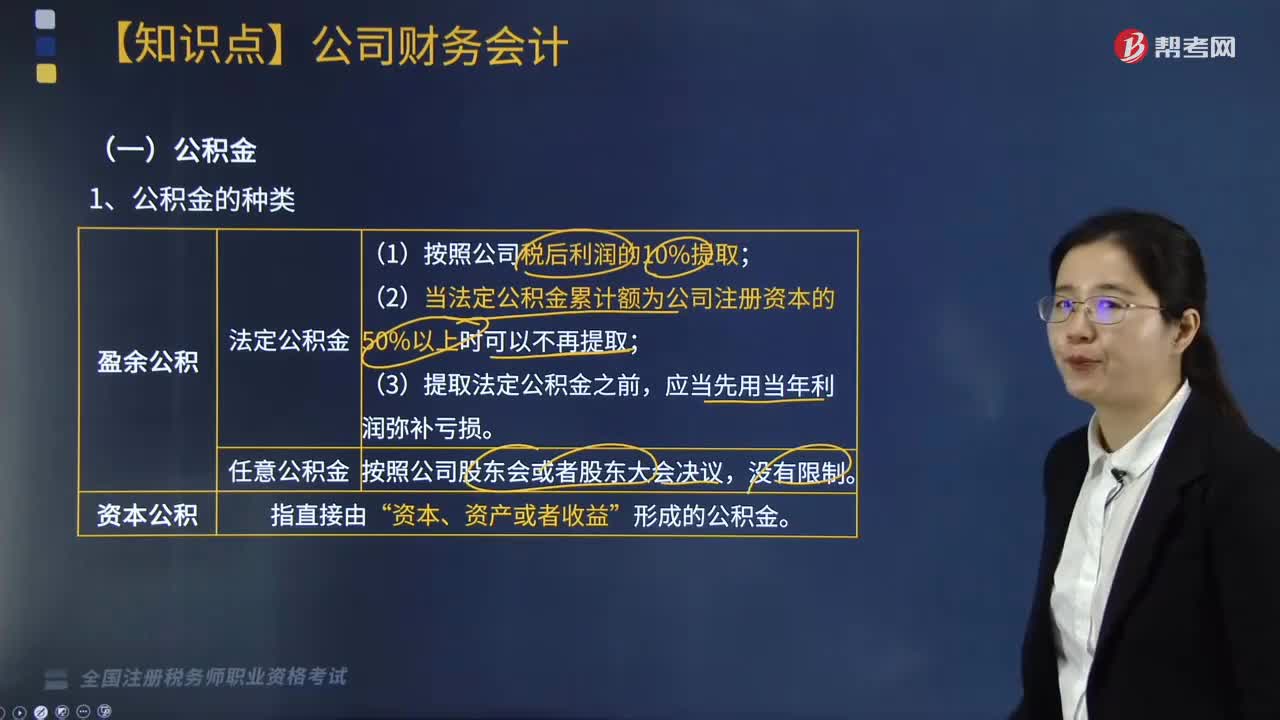

206公司财务会计的内容包括哪些?:公司财务会计的内容包括哪些?

328

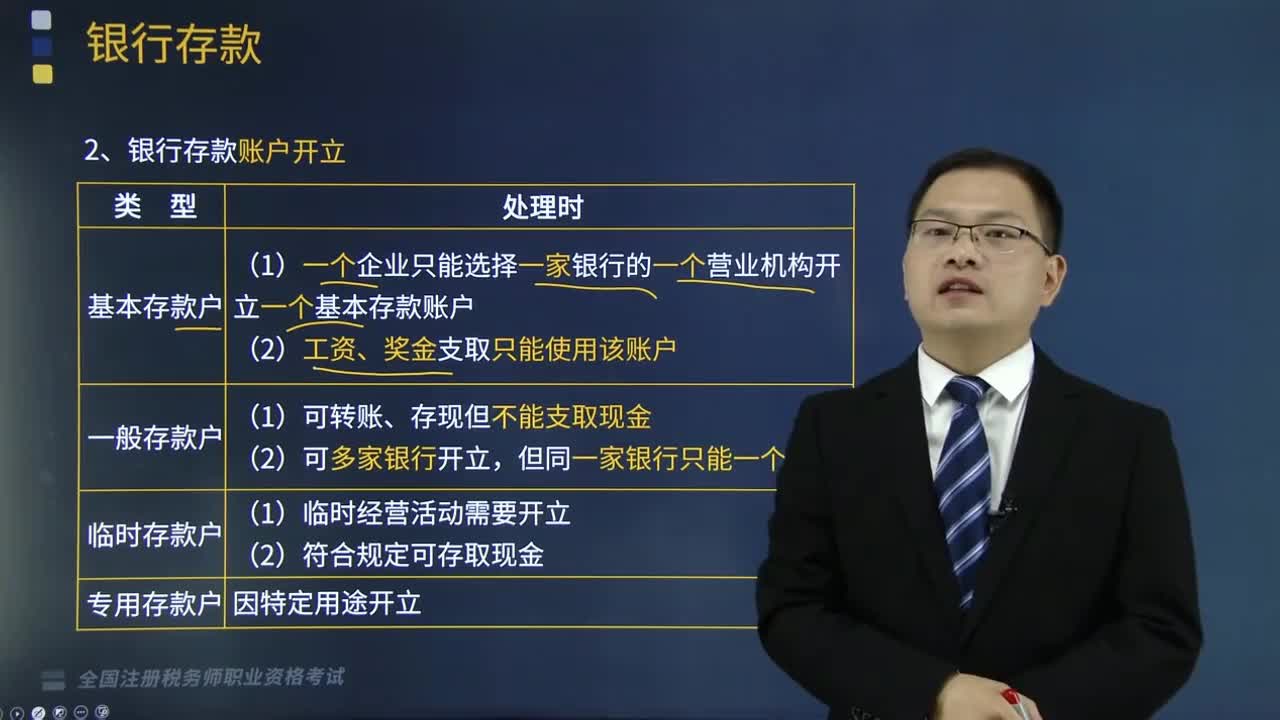

328银行存款业务的账务处理包括哪些内容?:银行存款是储存在银行的款项,银行存款业务的账务处理如下:1.银行存款账户开立;(1)基本存款账户。①一个企业只能选择一家银行的一个营业机构开立一个基本存款账户;②工资、奖金支取只能使用该账户,①可转账、存现但不能支取现金;2.银行存款损失的核算“对于因金融机构的破产而造成的无法收回的银行存款”银行对账单”企业银行存款账面余额与银行对账单余额之间如有差额。银行存款余额调节表。

107

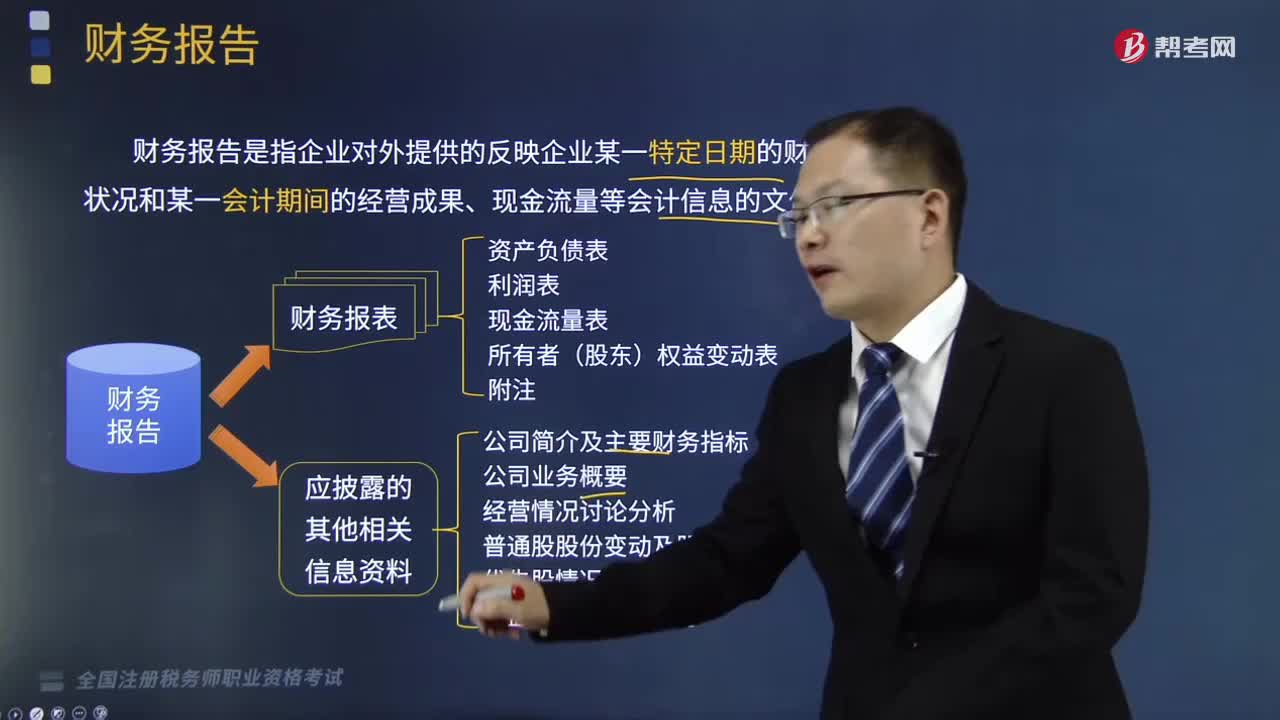

107财务报告应包括哪些内容?:财务报告应包括哪些内容?财务报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务报告包括财务报表和应披露的其他相关信息资料。反映企业特定日期的财务状况用于评价企业资产的质量、偿债能力、利润分配能力等。反映一定会计期间的经营成果和综合收益;用于分析企业的盈利能力及其构成和质量。反映一定会计期间的现金及现金等价物变动。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料