下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借款费用应予资本化的资产范围和借款范围是什么?

借款费用,是指企业因借入资金所付出的代价。

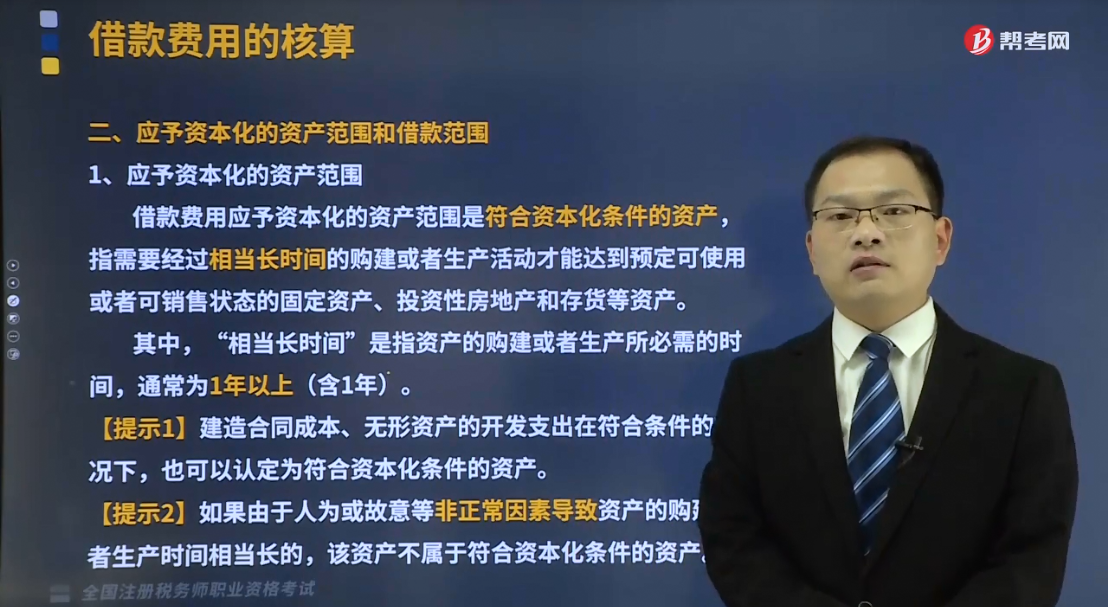

1.应予资本化的资产范围

借款费用应予资本化的资产范围是符合资本化条件的资产,指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

其中,“相当长时间”是指资产的购建或者生产所必需的时间,通常为1年以上(含1年)。

【提示1】建造合同成本、无形资产的开发支出在符合条件的情况下,也可以认定为符合资本化条件的资产。

【提示2】如果由于人为或故意等非正常因素导致资产的购建或者生产时间相当长的,该资产不属于符合资本化条件的资产。

2.应予资本化的借款范围

应予资本化的借款范围包括专门借款和一般借款(但是,先专门借款、后一般借款)。

(1)专门借款,是指为购建或生产符合资产条件的资产而专门借入的款项,通常签订有标明该用途的借款合同;

(2)一般借款是指除专门借款之外的借款。

【提示】只有在购建符合资本化条件的资产占用了一般借款时,才应将与该部分一般借款有关的借款费用资本化;否则,应当费用化计入当期损益。

529

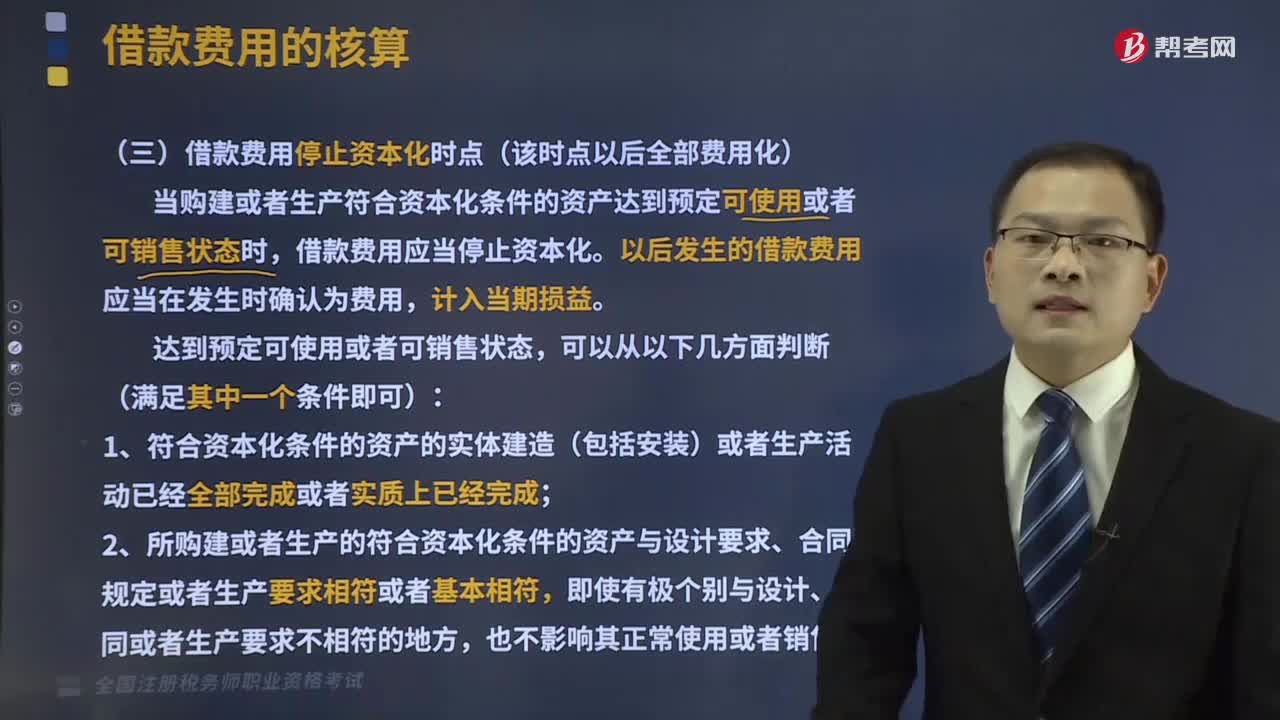

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

153

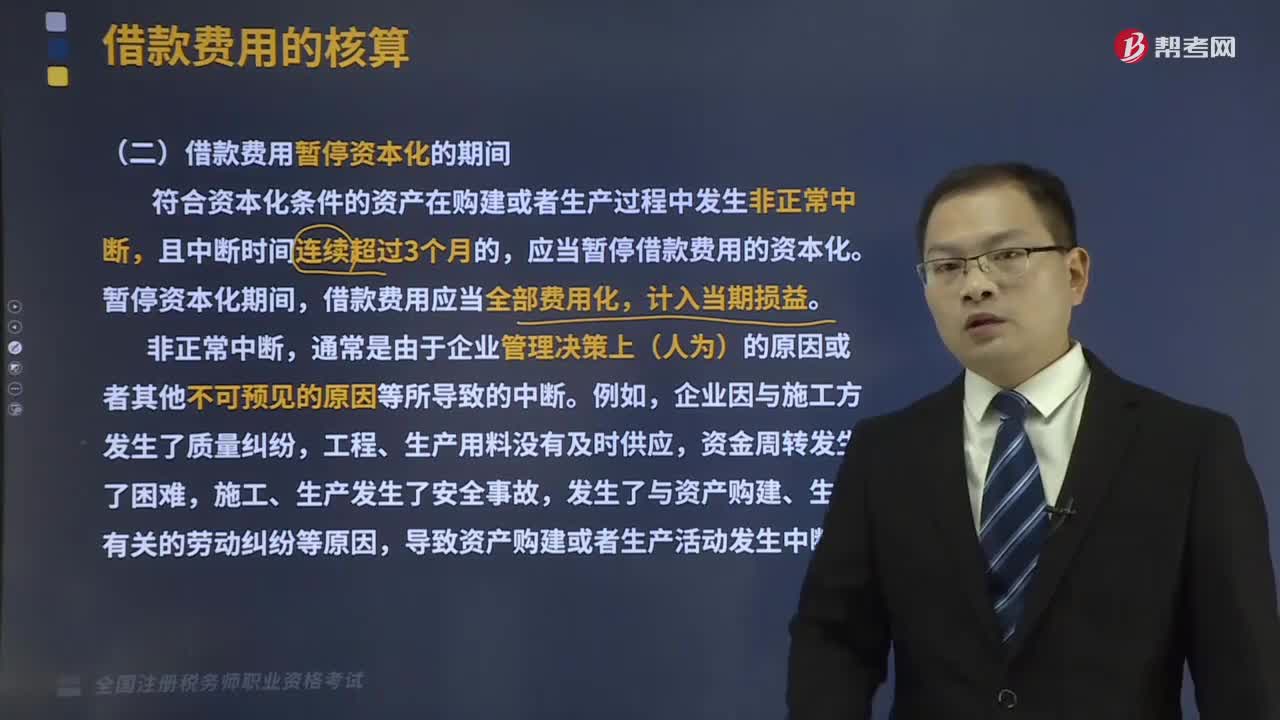

153借款费用暂停资本化的时间是什么?:借款费用暂停资本化的时间是什么?符合资本化条件的资产在购建或者生产过程中发生非正常中断,导致资产购建或者生产活动发生中断。通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,A.在资产购建中断期间发生的借款费用应先通过”B.在资产购建过程中发生非正常中断,C.在资产购建过程中发生正常中断,应当暂停借款费用资本化。

361

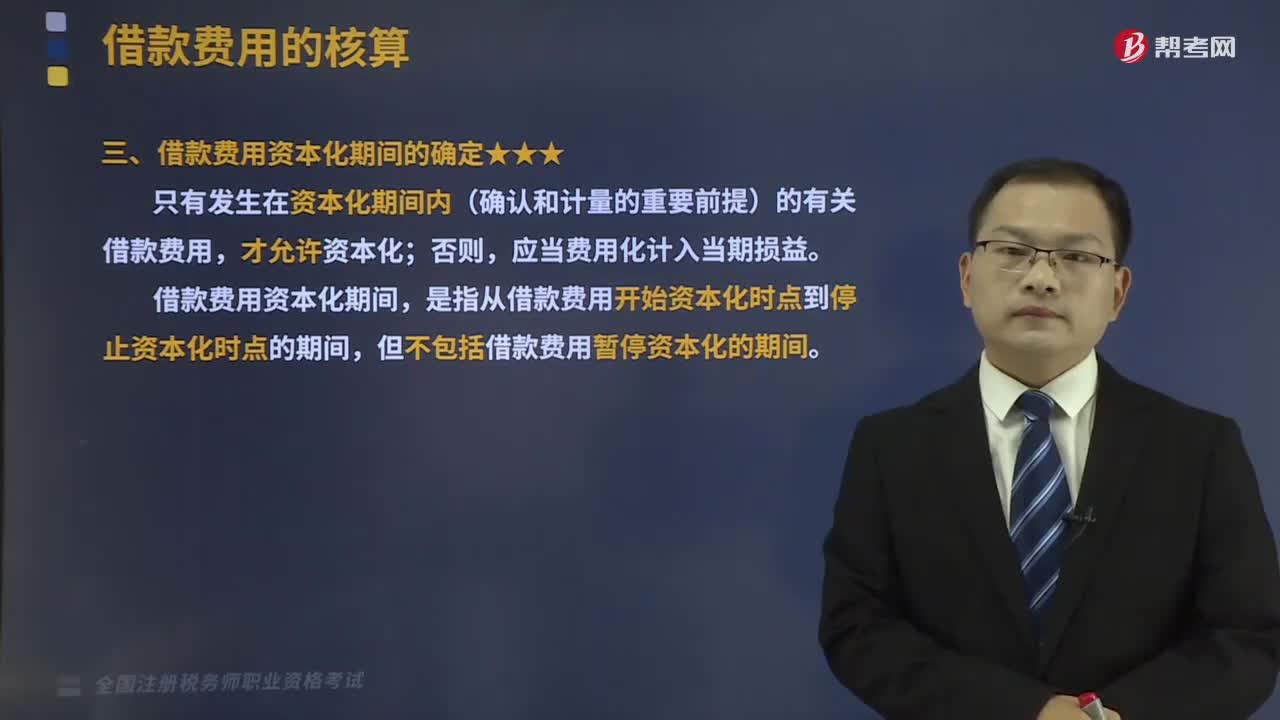

361怎么判定借款费用开始资本化时点?:怎么判定借款费用开始资本化时点?只有发生在资本化期间内(确认和计量的重要前提)的有关借款费用,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。借款费用允许开始资本化:是指用货币资金支付符合资本化条件的资产的购建或者生产支出:是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料