下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

联营企业的适用范围是什么?

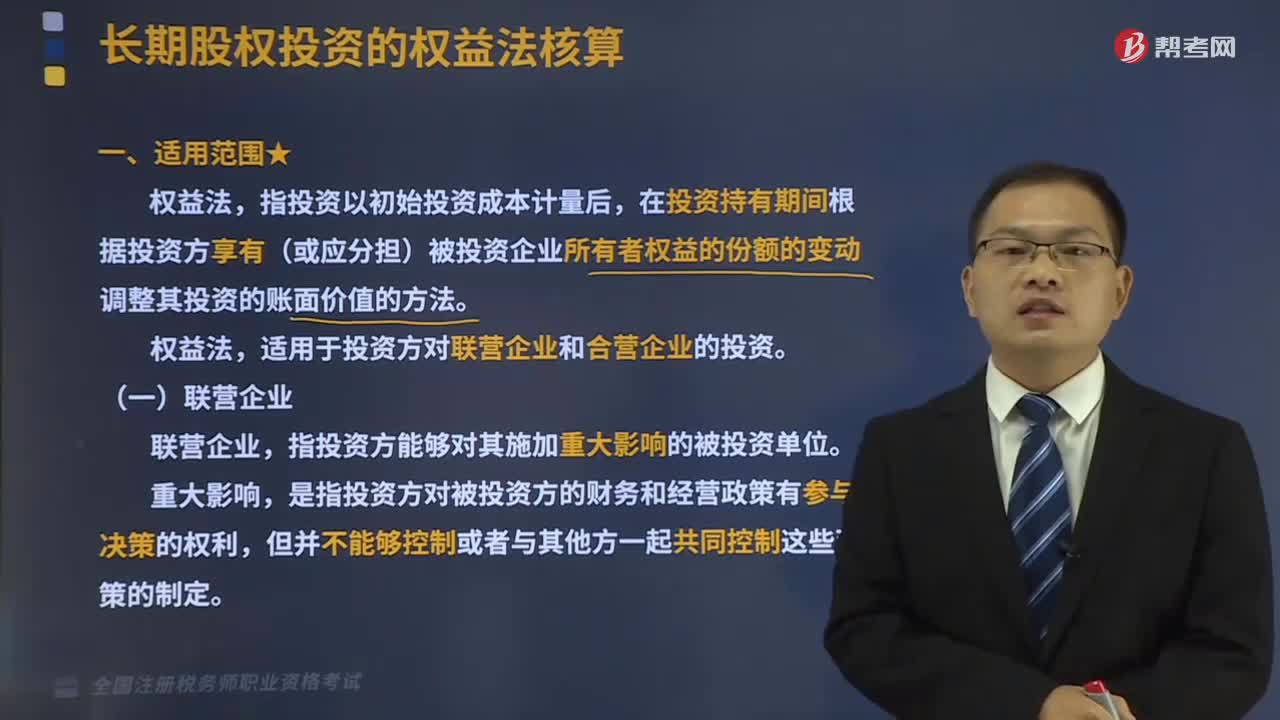

权益法,指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。

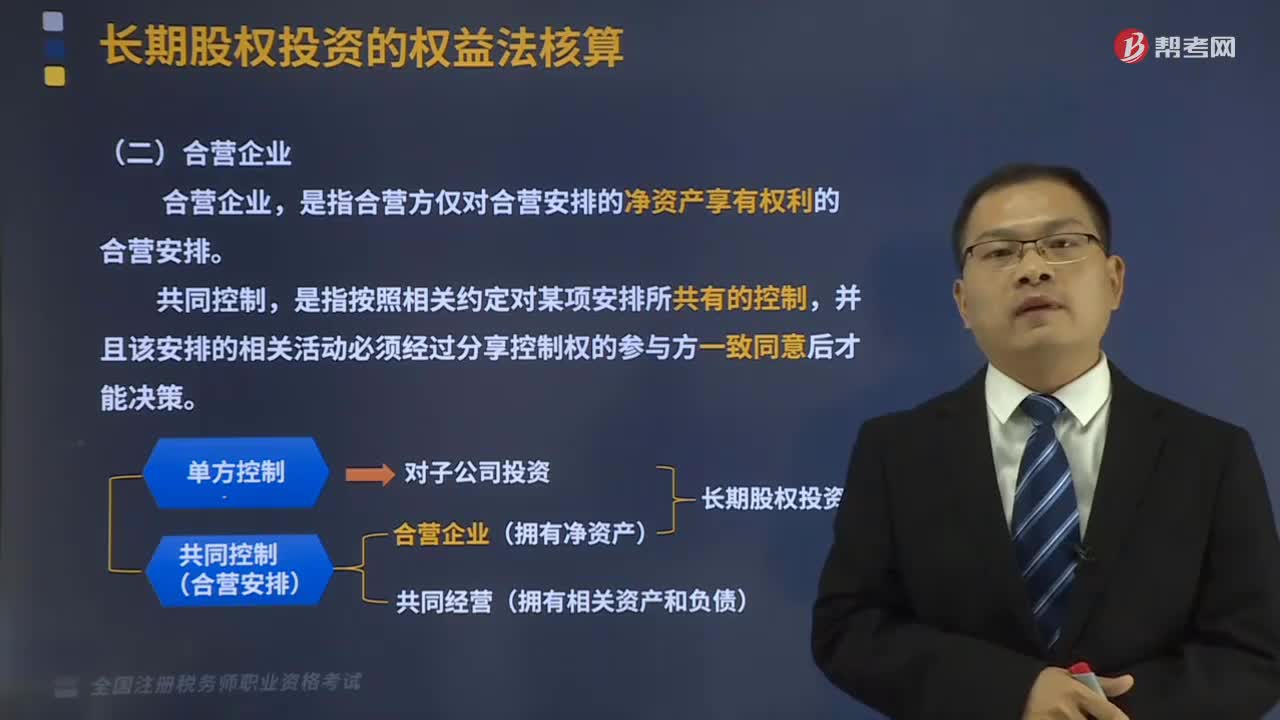

权益法,适用于投资方对联营企业和合营企业的投资。

联营企业,指投资方能够对其施加重大影响的被投资单位。

重大影响,是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

1、实务中,较为常见的重大影响体现为:

(1)在被投资单位的董事会或类似权力机构中派有代表;

(2)参与被投资单位财务和经营政策制定过程;

(3)与被投资单位之间发生重要交易;

(4)向被投资单位派出管理人员;

(5)向被投资单位提供关键技术资料等。

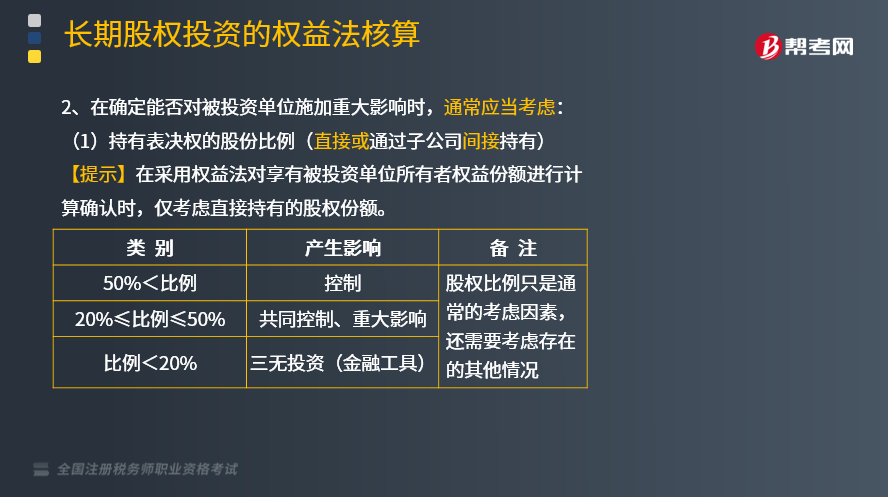

2、在确定能否对被投资单位施加重大影响时,通常应当考虑:

(1)持有表决权的股份比例(直接或通过子公司间接持有)

【提示】在采用权益法对享有被投资单位所有者权益份额进行计算确认时,仅考虑直接持有的股权份额。

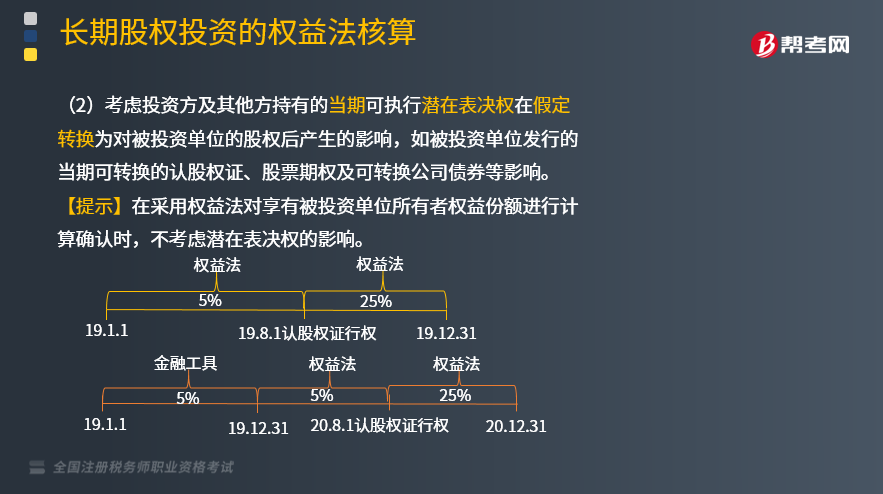

(2)考虑投资方及其他方持有的当期可执行潜在表决权在假定转换为对被投资单位的股权后产生的影响,如被投资单位发行的当期可转换的认股权证、股票期权及可转换公司债券等影响。

【提示】在采用权益法对享有被投资单位所有者权益份额进行计算确认时,不考虑潜在表决权的影响。

62

62合营企业的适用范围是怎样的?:合营企业的适用范围是怎样的?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。权益法,适用于投资方对联营企业和合营企业的投资。合营企业,是指合营方仅对合营安排的净资产享有权利的合营安排。共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

468

468联营企业的适用范围是什么?:在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,(2)参与被投资单位财务和经营政策制定过程;2、在确定能否对被投资单位施加重大影响时,仅考虑直接持有的股权份额。

14

14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料