下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:23

01:23税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

03:08

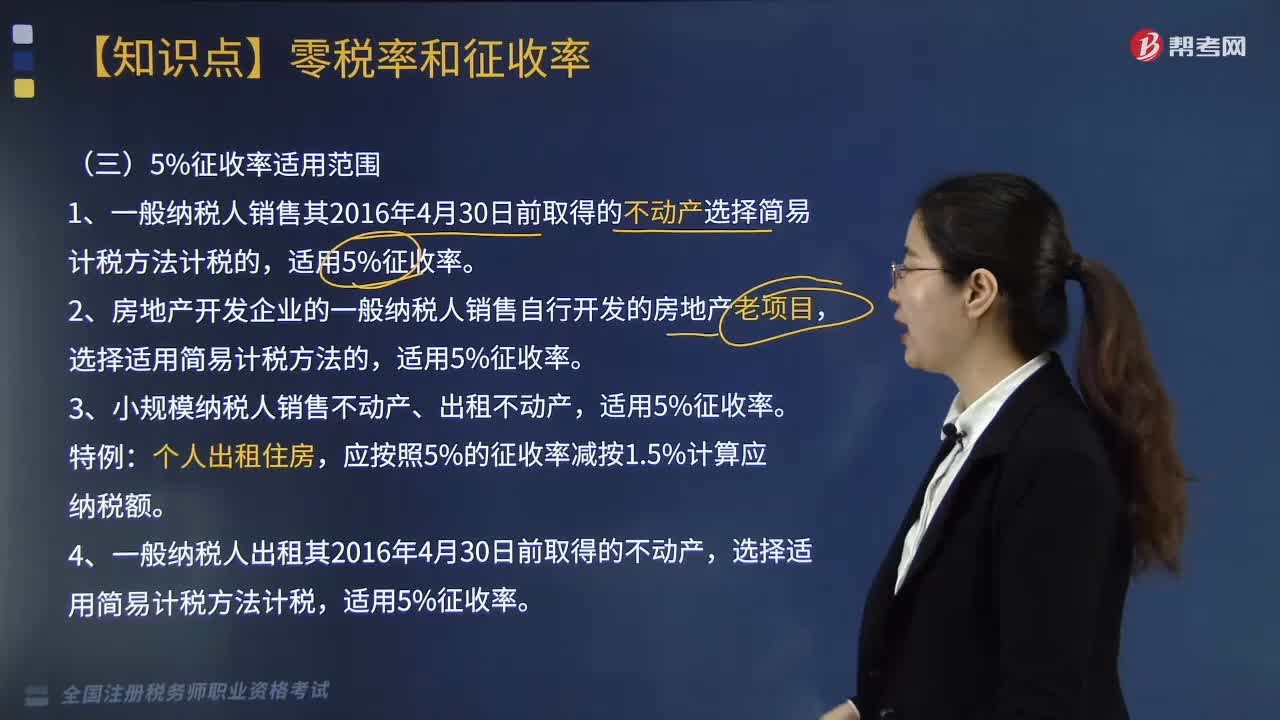

03:08增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

07:13

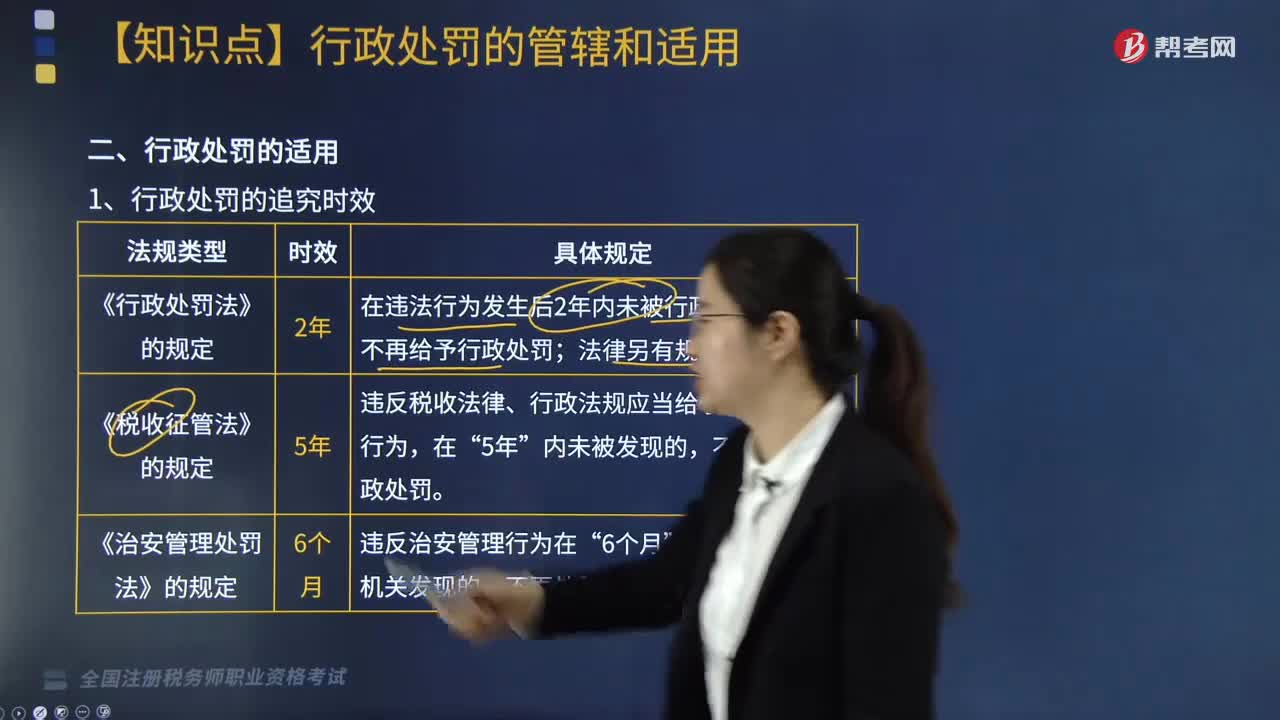

07:13什么是行政处罚的适用?:行政处罚的适用是指行政机关在认定行政相对人违法的基础上,依照行政法律规范规定的原则和具体方法决定对行政相对人是否给予行政处罚和如何科以行政处罚,行政处罚的追究时效,下列关于税务行政处罚追究时效规定的说法中,A.违反税收法律、行政法规应当给予行政处罚的,B.违反税收规章应当给予行政处罚的行为,C.违反税收规章应当给予行政处罚的行为,D.违反税收法律、行政法规应当给予行政处罚的行为。

01:29

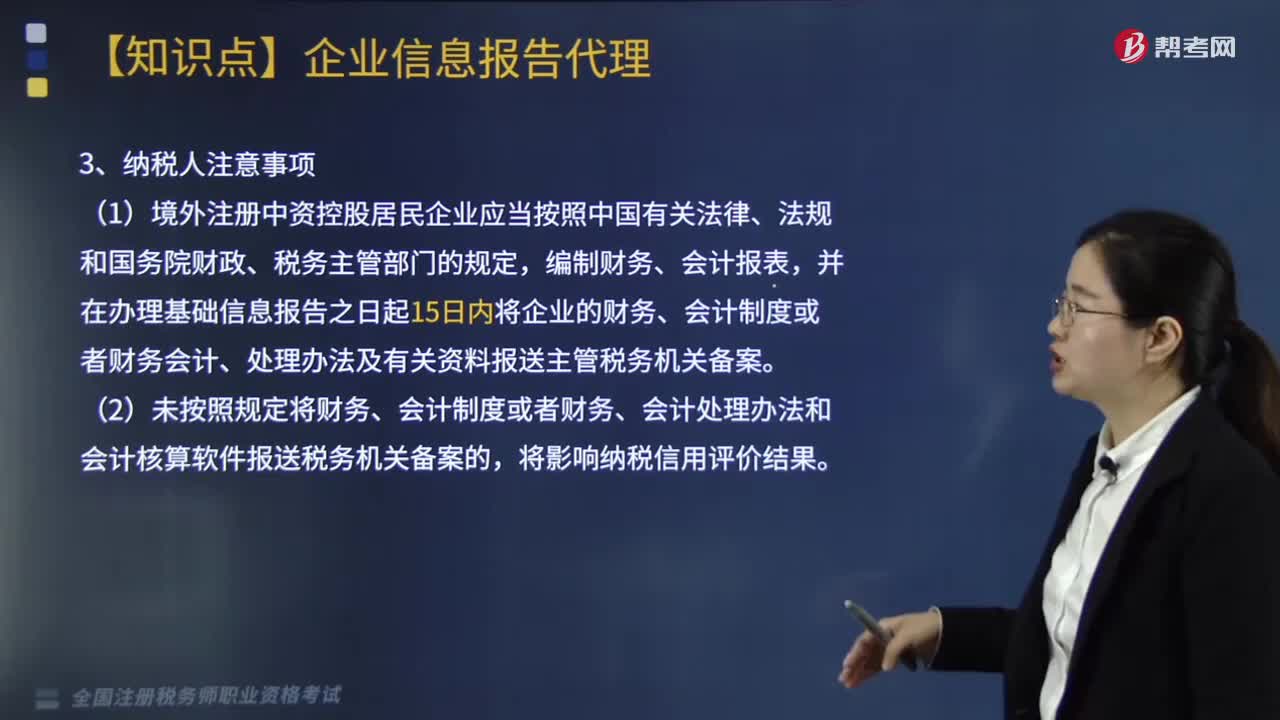

01:29财务会计制度及核算软件备案报告的适用范围是什么?:财务会计制度及核算软件备案报告的适用范围是什么?2019年新增关于财务会计制度及核算软件备案报告一栏中,其办理的适用对象是指从事生产、经营的纳税人,1.从事生产、经营的纳税人应当自首次办理涉税事宜之日起15日内,将其财务、会计制度或者财务、会计处理办法等信息报送税务机关备案。(1)境外注册中资控股居民企业应当按照中国有关法律、法规和国务院财政、税务主管部门的规定。

00:54

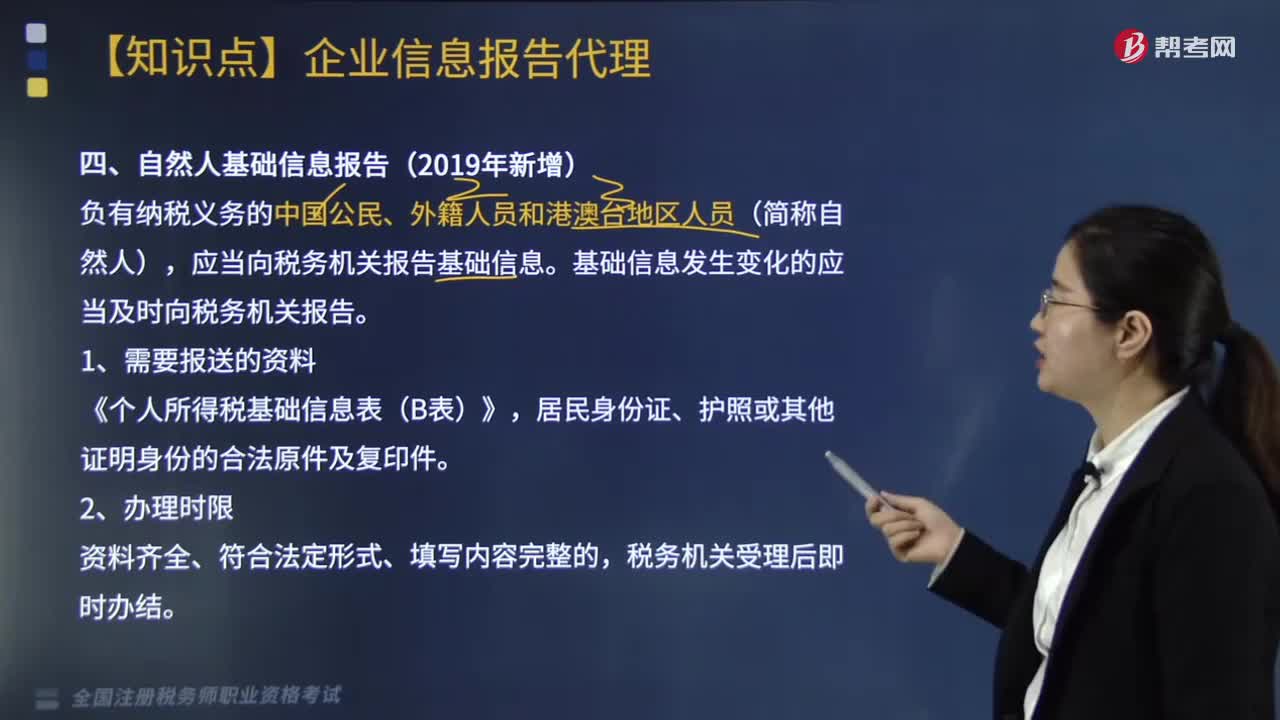

00:54自然人基础信息报告的适用范围包括哪些?:自然人基础信息报告的适用范围包括哪些?2019年在企业信息报告代理部分新增了“自然人基础信息报告,主要针对的是自然人——负有纳税义务的中国公民、外籍人员和港澳台地区人员”自然人基础信息办理的依据是。《国家税务总局关于自然人纳税人识别号有关事项的公告》国家税务总局公告2018年第59号第三条。应当向税务机关报告基础信息,基础信息发生变化的应当及时向税务机关报告。

06:48

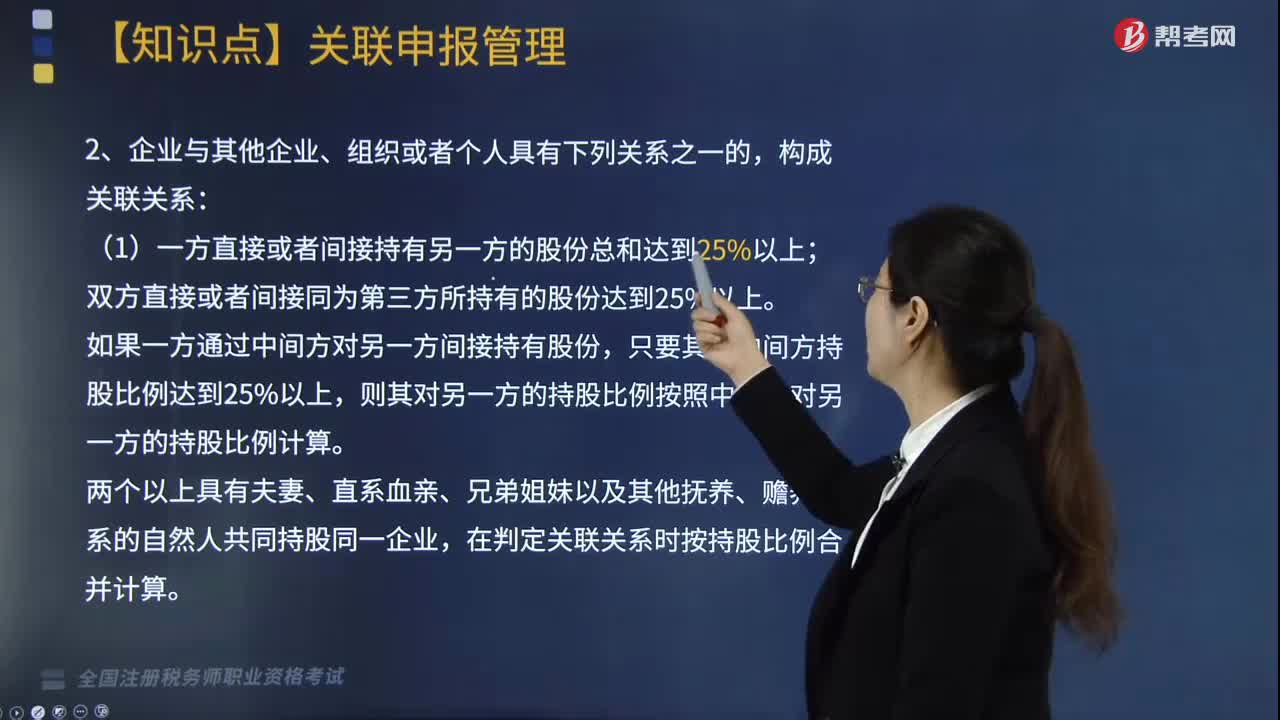

06:48企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

03:12

03:12由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

05:41

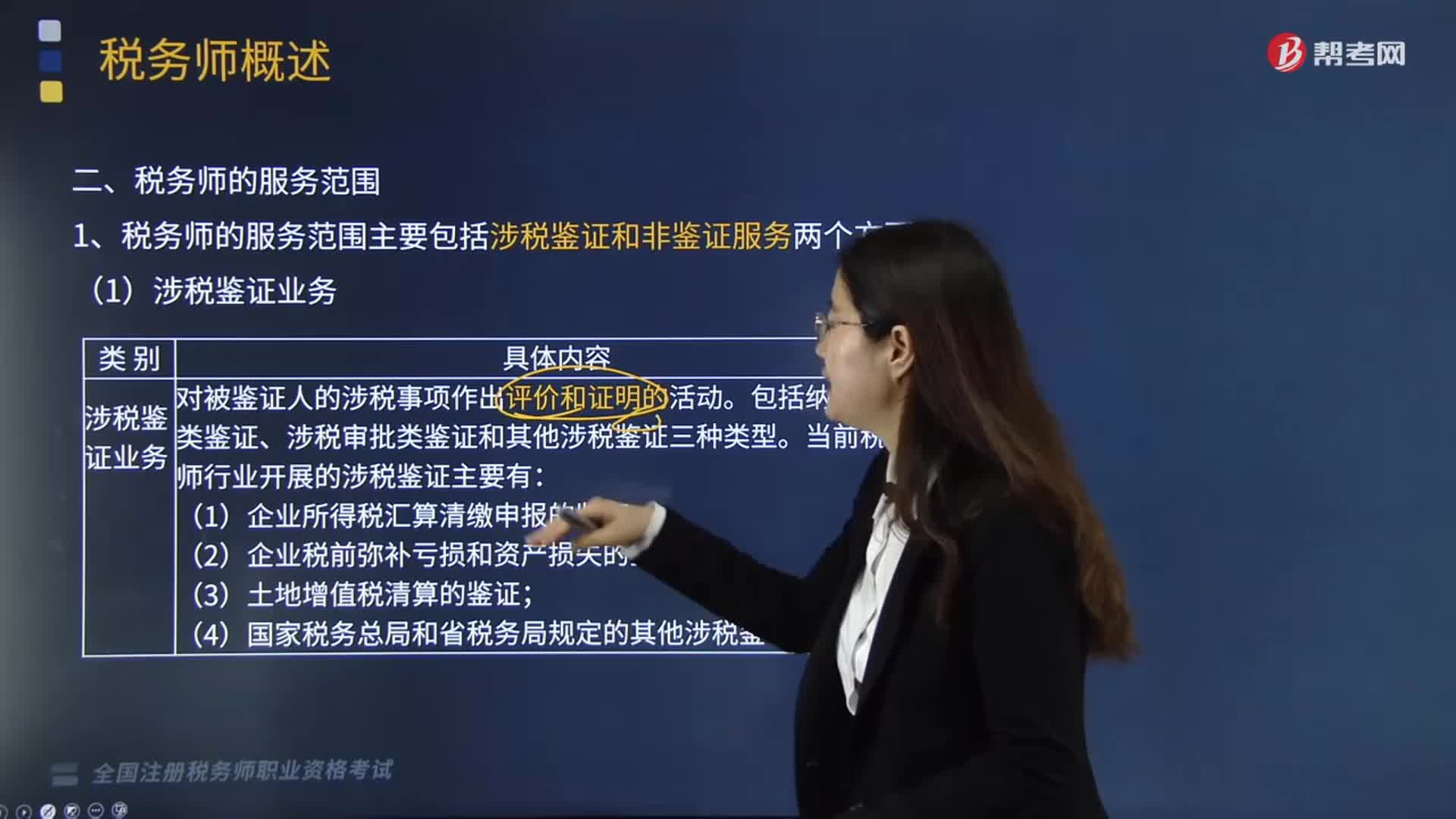

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

16:48

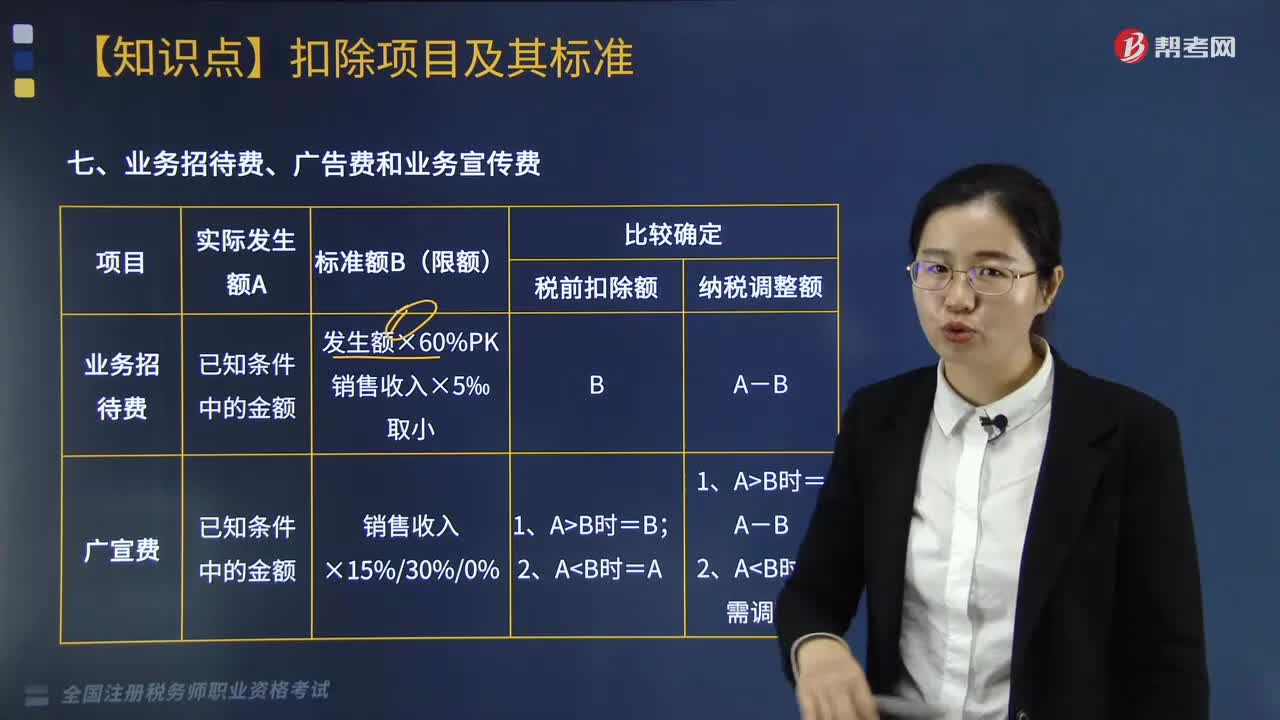

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

04:28

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

09:43

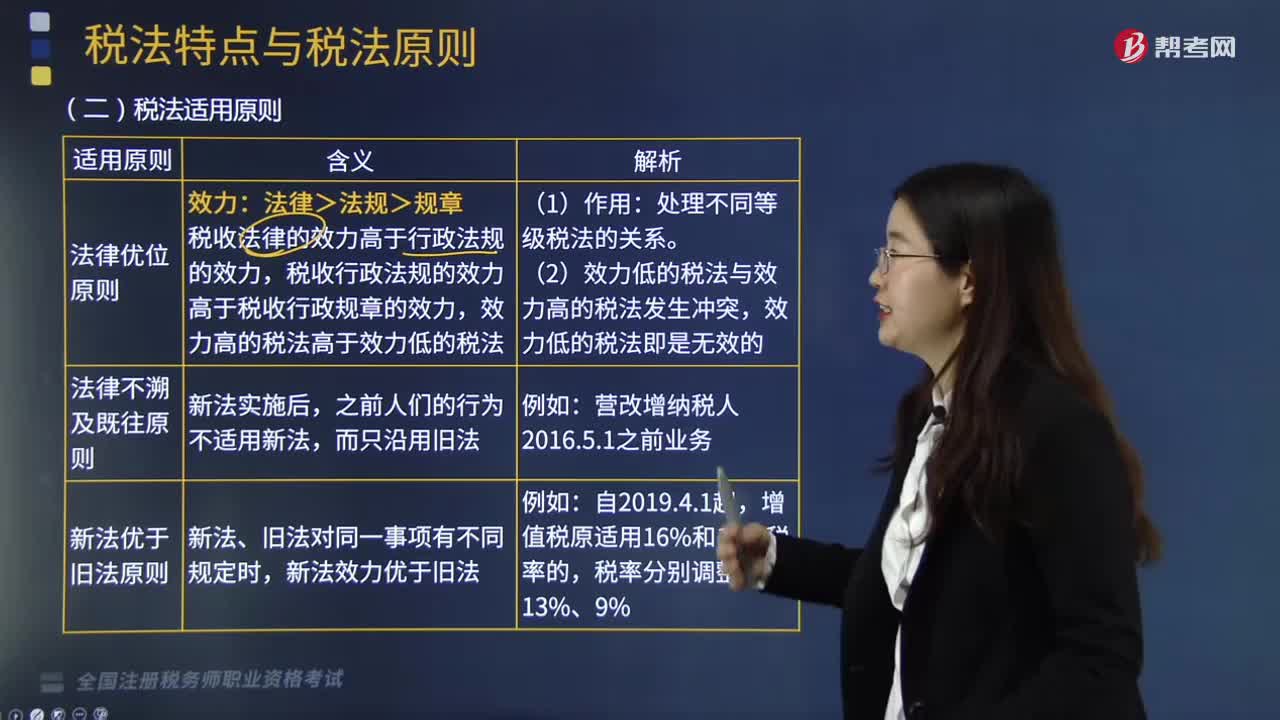

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日