-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

00:49

税务师职业资格考试报考条件是什么?:税务师职业资格考试报考条件是什么?税务师职业资格考试报名条件:凡中华人民共和国公民,遵纪守法并具备下列条件之一者,可申请参加全国注册税务师执业资格考试。(1)经济类、法学类大专毕业后或非经济类、法学类大学本科毕业后,从事经济、法律工作满6年;(2)经济类、法学类大学本科毕业后或非经济类、法学类第二学士或研究生班毕业后,从事经济、法律工作满4年。

00:23

00:23

税务师考试可以用哪种计算器?:税务师考试可以用哪种计算器?考税务师可以用不含记忆存储功能的计算器。但如果考生所在的考场不允许考生自行携带计算器的话,大家也不要担心,在答题界面的右下角有税务师机考系统自带的计算器,可供考生使用。

01:39

01:39

税务师报名条件是什么?:税务师报名条件:报考人员应是中华人民共和国公民,并遵守国家法律、法规,二、专业条件:(1)取得经济学、法学、管理学学科门类大学本科及以上学历(学位)。(2)取得其他学科门类大学本科学历,(3)取得经济学、法学、管理学学科门类大学专科学历,(4)取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。(5)经济学、法学、管理学学科门类大学本科应届毕业生,可在取得学历(学位)证书后。

04:54

04:54

行政许可的一般范围有哪些?:指国家行政机关对不特定的一般人依法负有不作为义务的事项,行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,需要按照法定条件予以批准的事项:(2)有限自然资源的开发利用、公共资源配置以及直接关系公共利益的特定行业的市场准入等。(3)提供公众服务并且直接关系公共利益的职业、行业。通过检验、检测、检疫等方式进行审定的事项,需要确定主体资格的事项:

05:41

05:41

涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

04:54

04:54

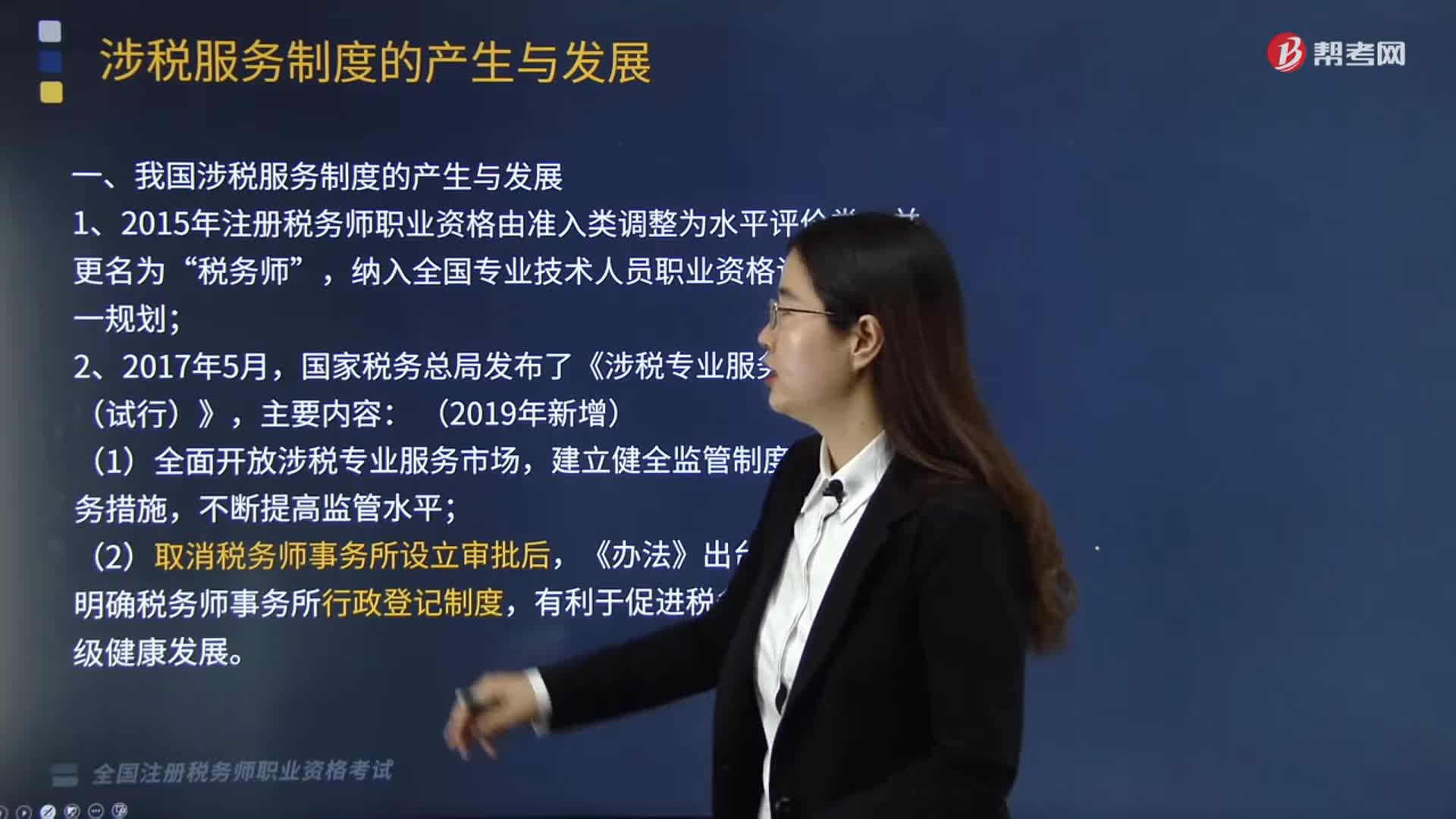

我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

05:41

05:41

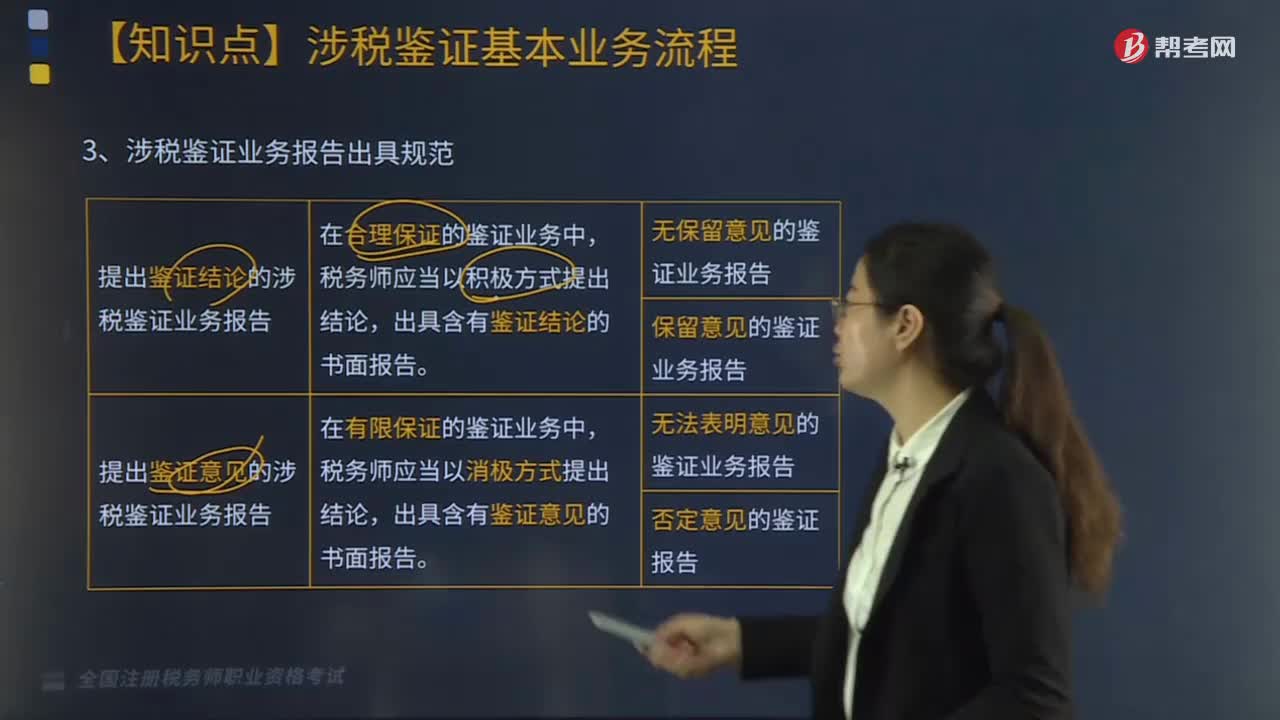

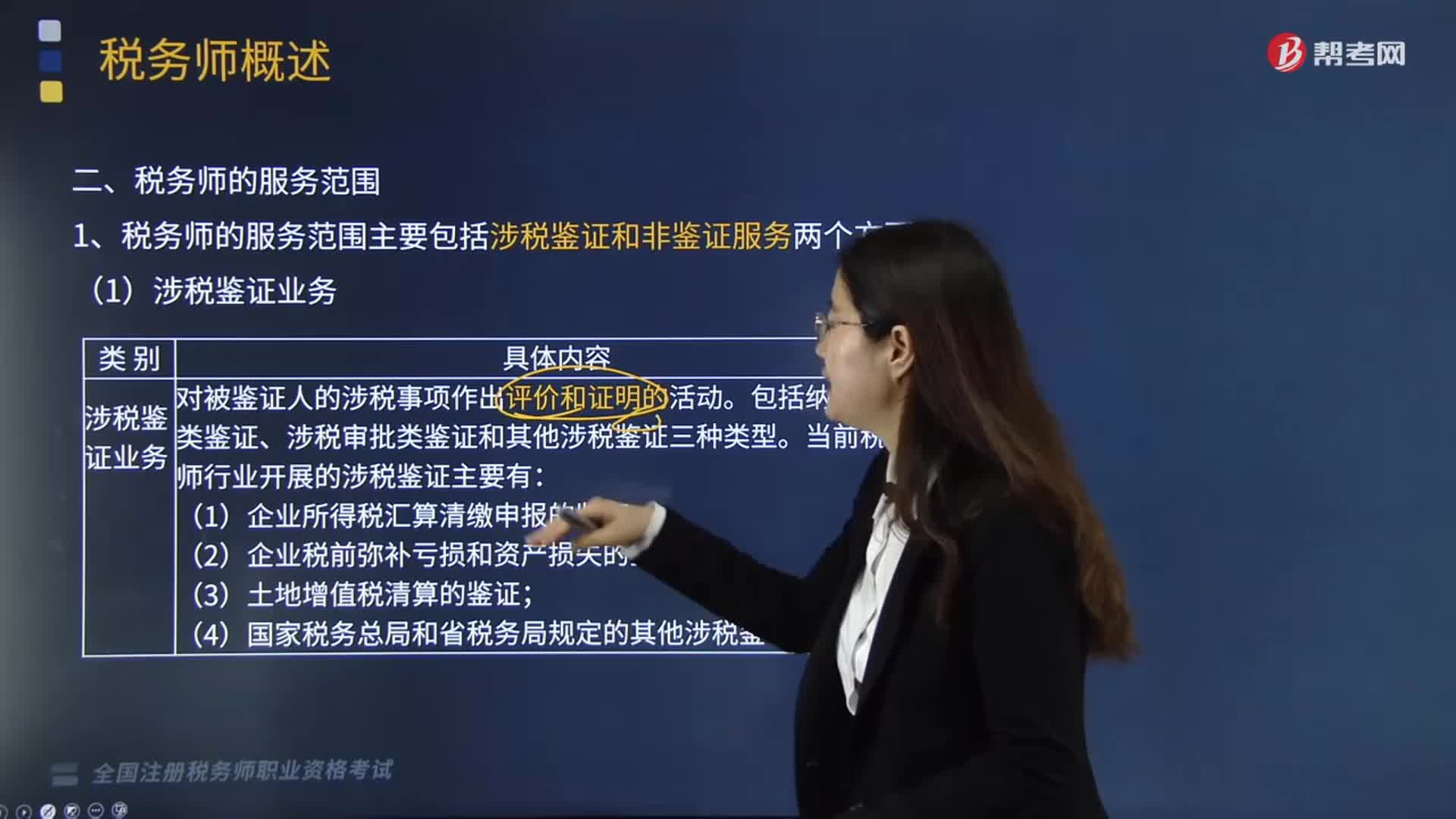

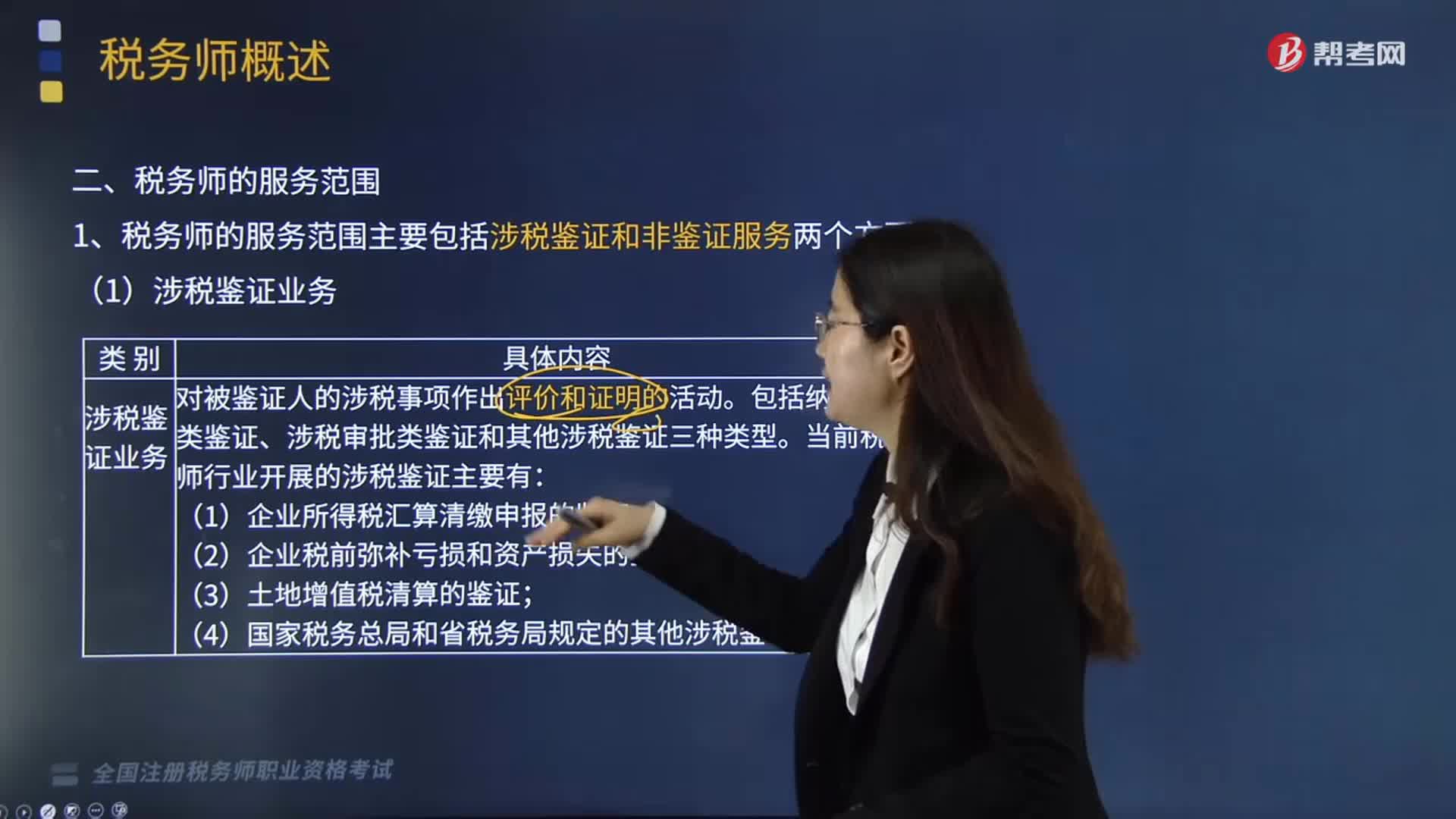

哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

05:19

05:19

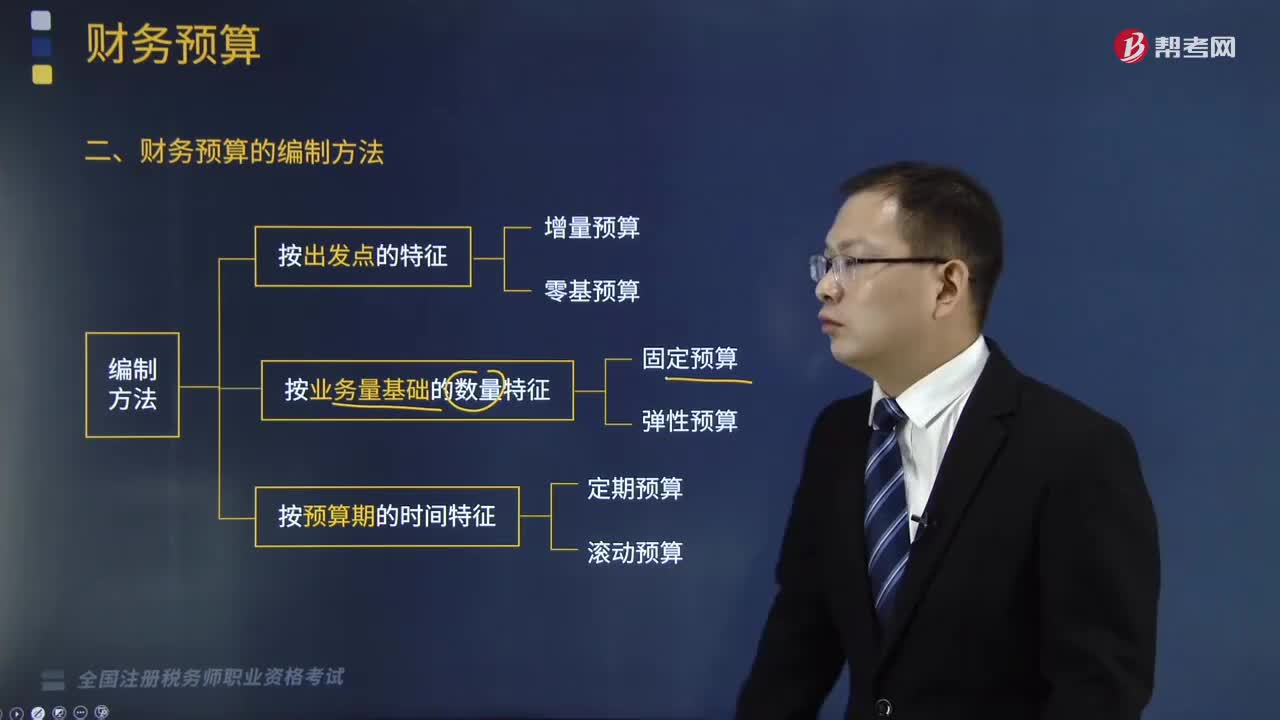

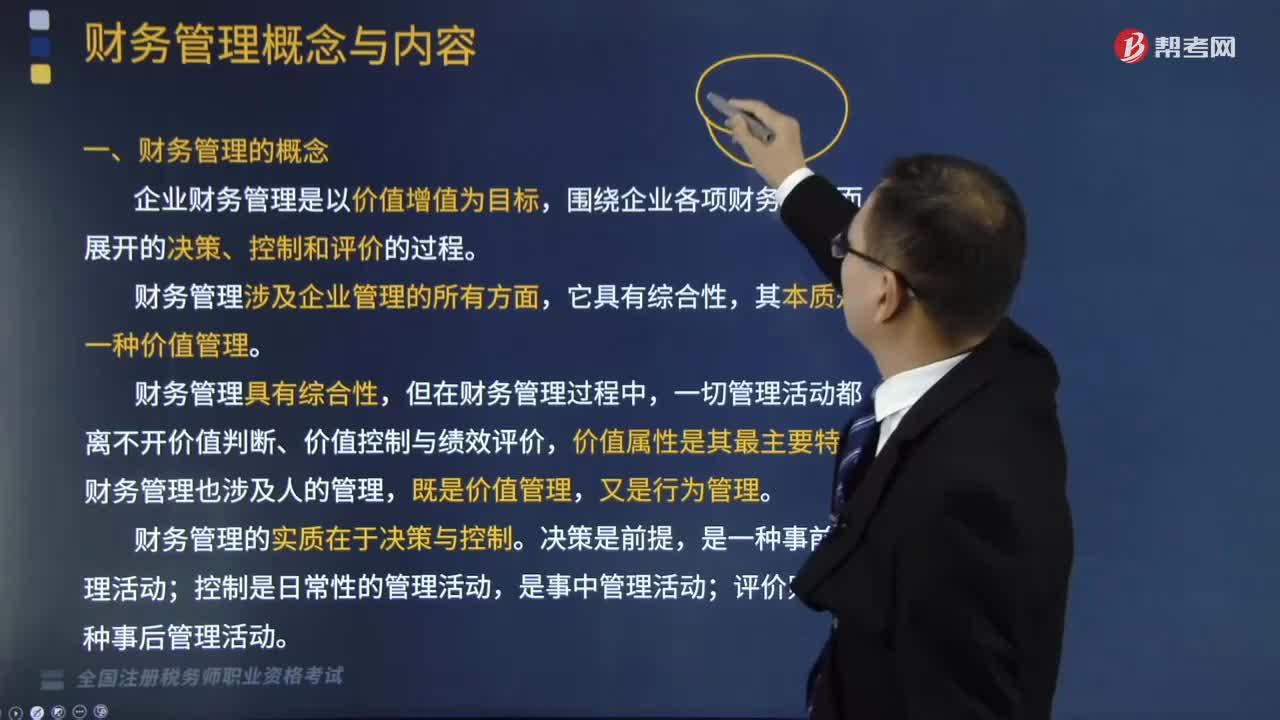

财务管理的概念是什么?:企业财务是指企业在生产经营过程中关于资金收支方面的事务。企业财务管理是以价值增值为目标,财务管理的本质是一种价值管理;企业财务管理是以价值增值为目标,围绕企业各项财务活动而展开的决策、控制和评价的过程。一切管理活动都离不开价值判断、价值控制与绩效评价,财务管理也涉及人的管理,财务管理的实质在于决策与控制。A.财务管理以价值增值为目标,B.财务管理仅是对资金运动的管理。

16:48

16:48

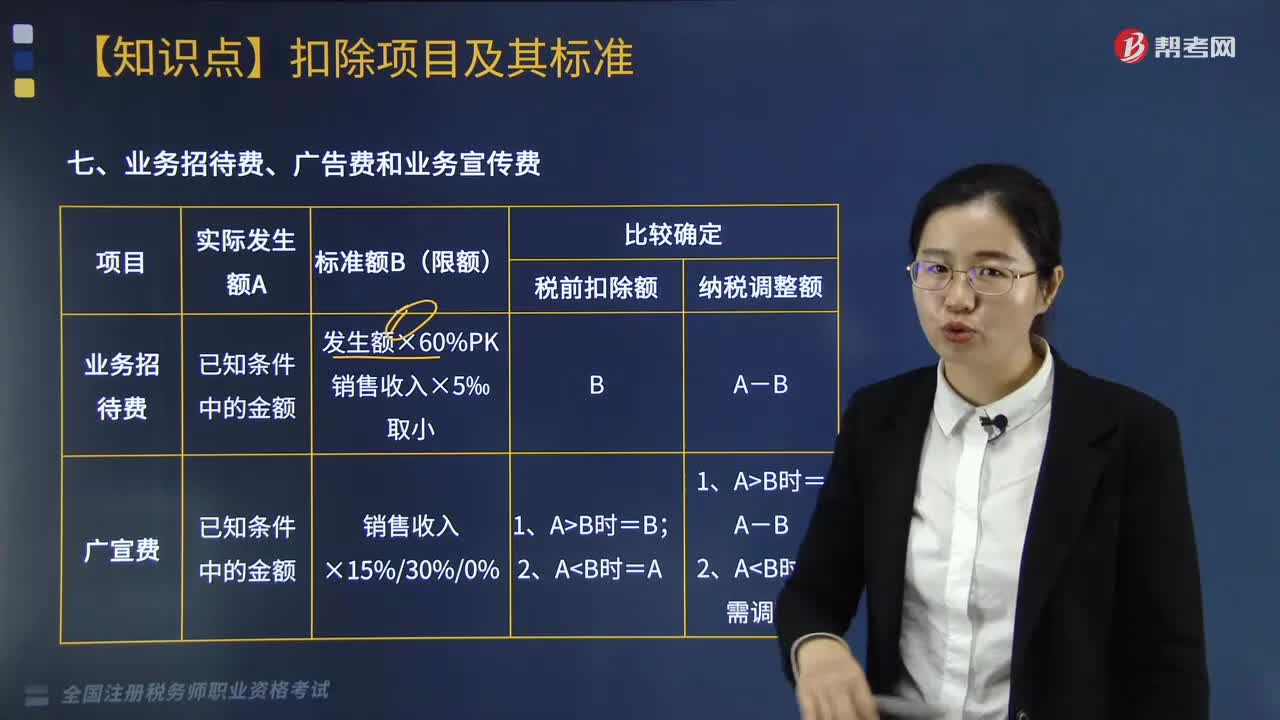

企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

19:34

19:34

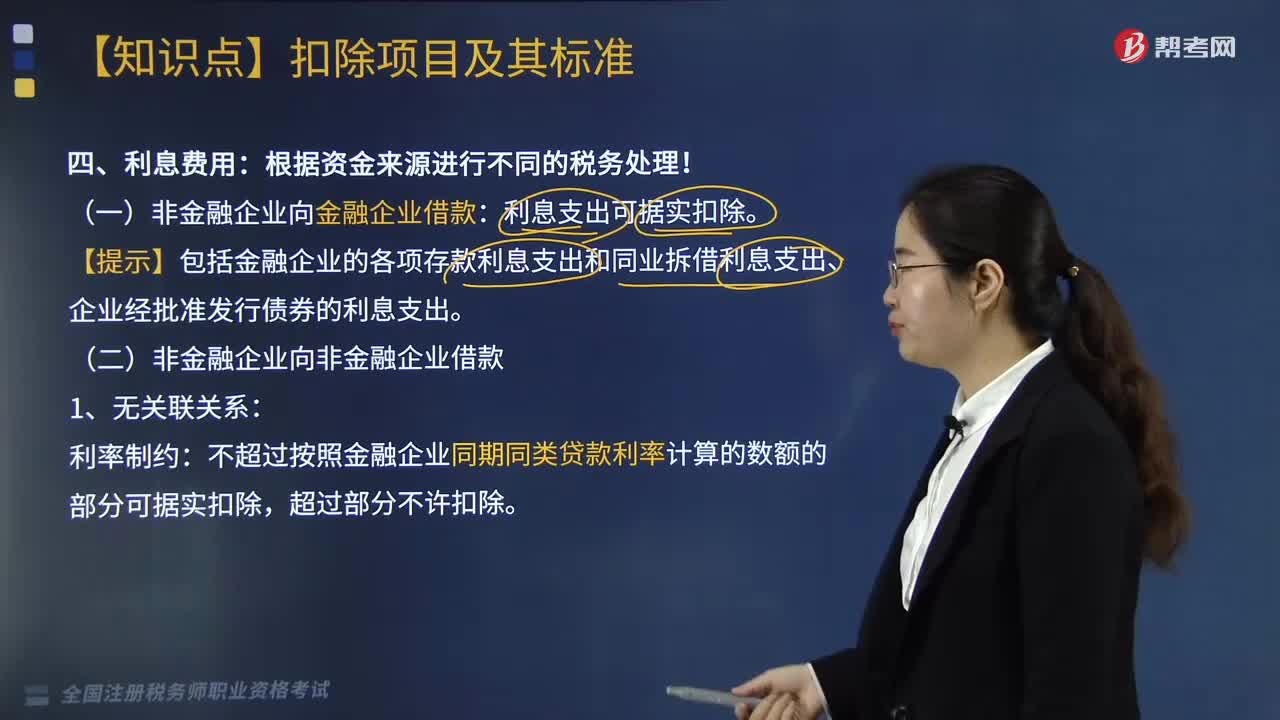

企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

08:20

08:20

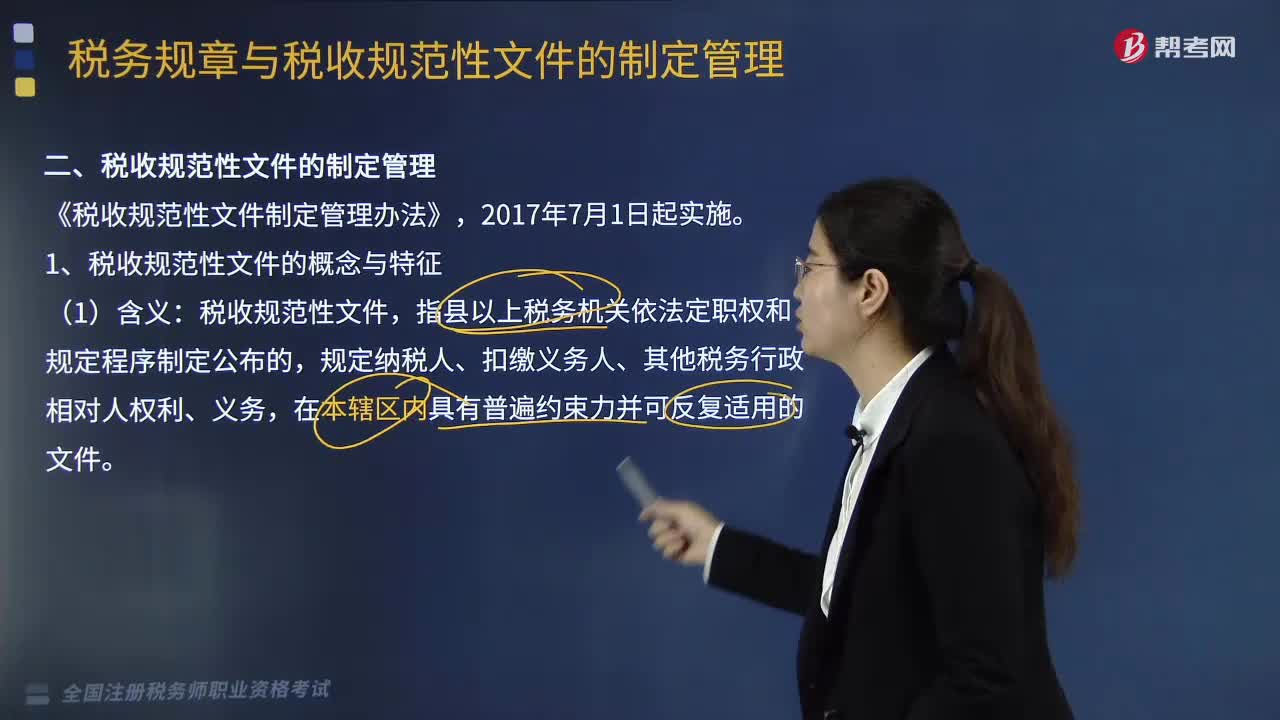

税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

09:43

09:43

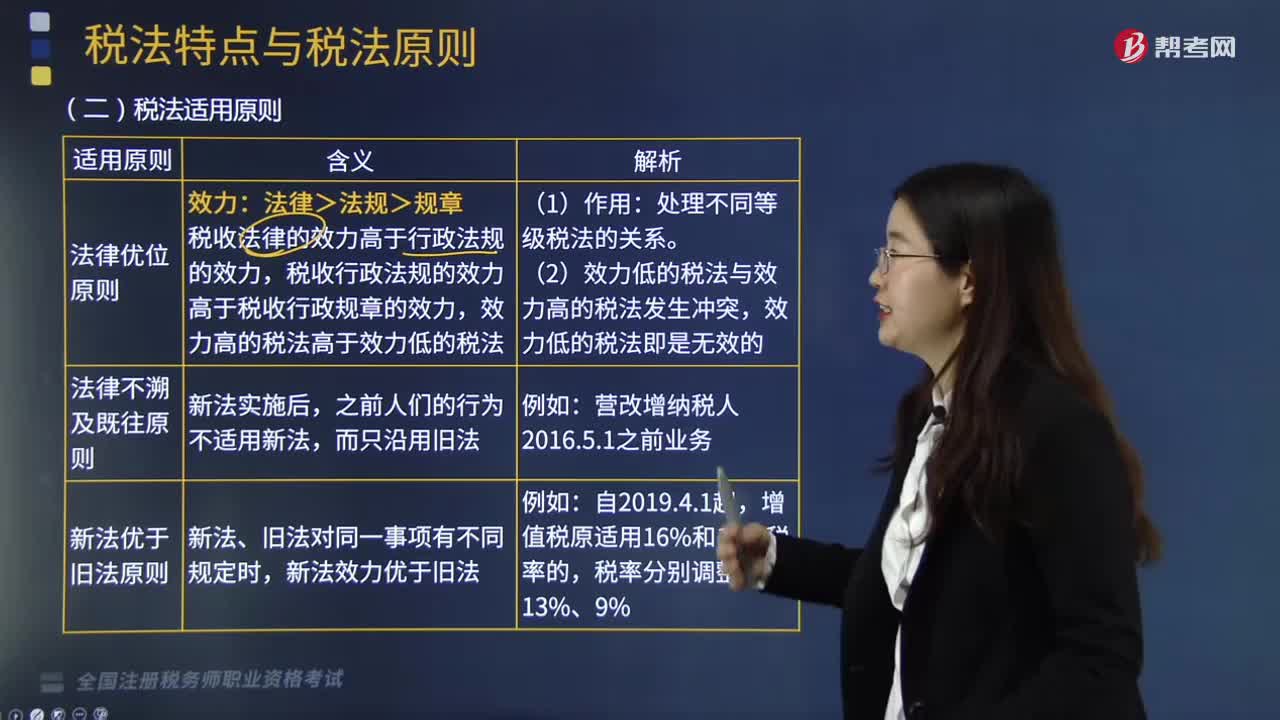

什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日