下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23税务师涉税服务实务题型有哪些?:税务师涉税服务实务题型有:单项选择题、多项选择题、简答题(主观题型)、综合分析题(主观题型)。

03:04

03:04税务师需要具备哪些职业道德?:税务师需要具备哪些职业道德?是税务师职业道德中的三个重要概念”也是对税务师职业道德的最基本要求,税务师执行涉税鉴证业务的灵魂:税务师应当力求客观:2.税务师职业道德基本要求。遵守国家税法及相关法律、行政法规。遵守税务师行业自律组织的规则和所属机构的管理规定;(2)诚实信用——税务师职业道德的灵魂,委托人利益至上是涉税服务业务的核心原则之一,税务师职业道德的基本要求如下表所示;

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

05:21

05:21涉税服务关系是怎样确立的?:涉税服务的法律关系是指纳税人、扣缴义务人委托税务师办理涉税事宜而产生的委托方与受托方之间的权利、义务和责任关系。税务师以委托方的名义进行涉税服务工作,涉税服务法律关系的确定以委托代理协议书的签订为标志。(2)受托涉税服务机构及专业人员必须具有一定资格,涉税专业服务机构应当向税务机关提供机构和从事涉税服务人员的姓名、身份证号、专业资格证书编号、业务委托协议等实名信息。

03:05

03:05涉税服务关系是怎样发生变更的?:涉税服务关系是怎样发生变更的?委托代理协议书签订后,税务师及其助理人员应按协议约定的涉税服务事项进行工作,应由协议双方协商对原订协议书进行修改和补充。(1)委托代理项目发生变化。①第1种是原委托代理项目有了新发展,代理内容超越了原约定范围,经双方同意增加或减少代理内容的。委托代理内容发生变化,需要相应修改或补充原协议内容的。上述内容的变化都将使涉税服务关系发生变化,必须先修订委托代理协议书。

05:07

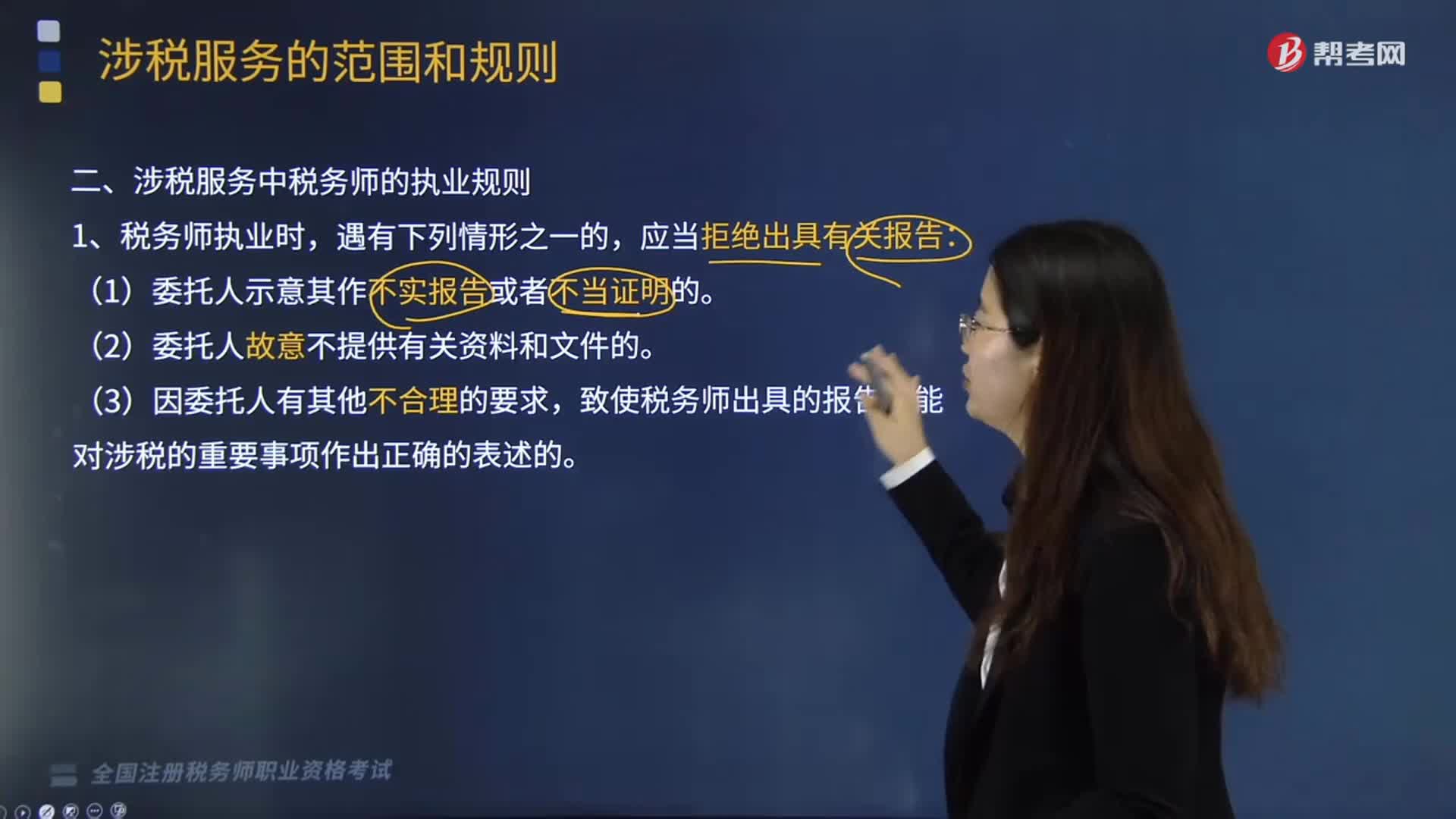

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

05:41

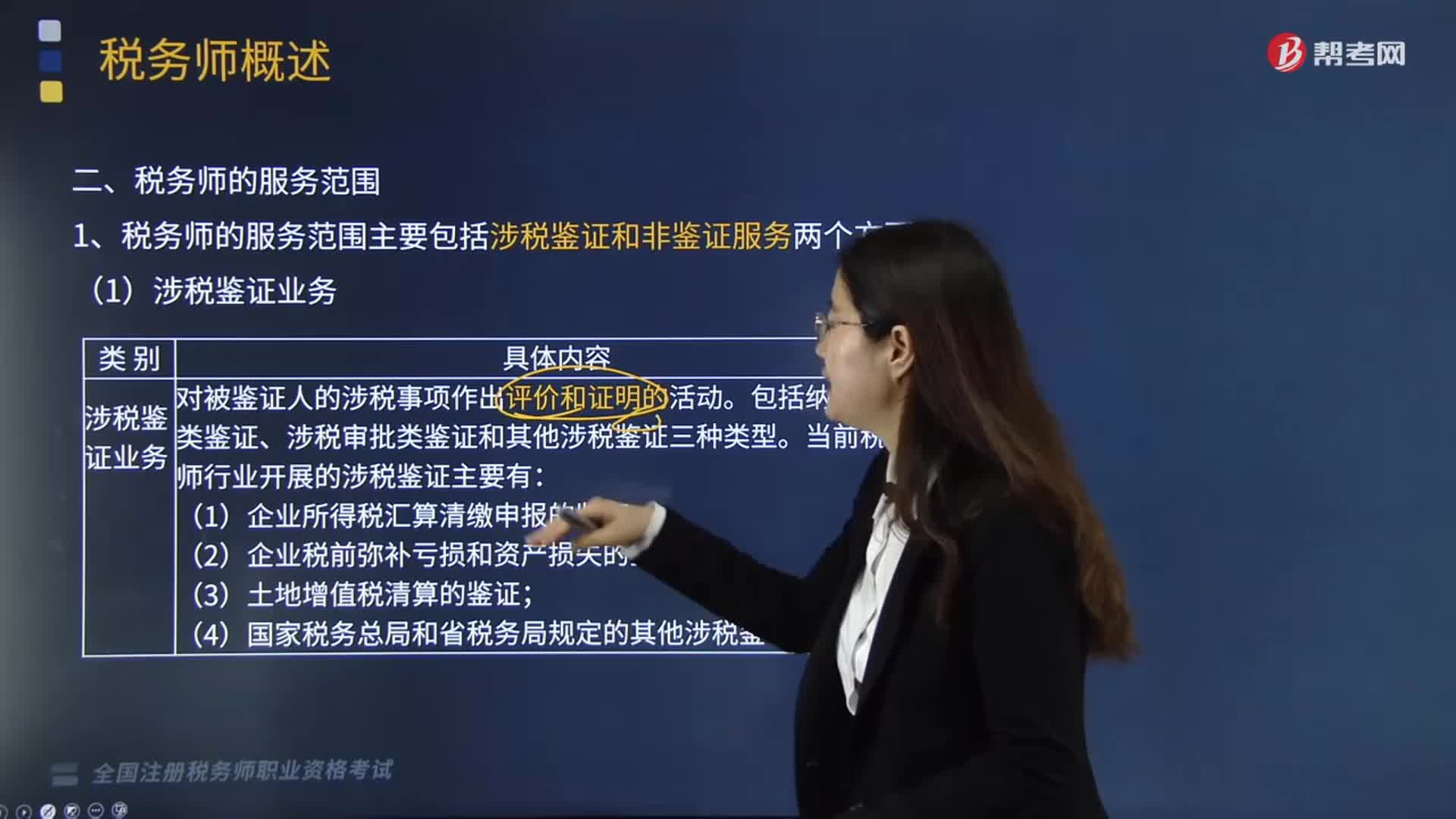

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

09:12

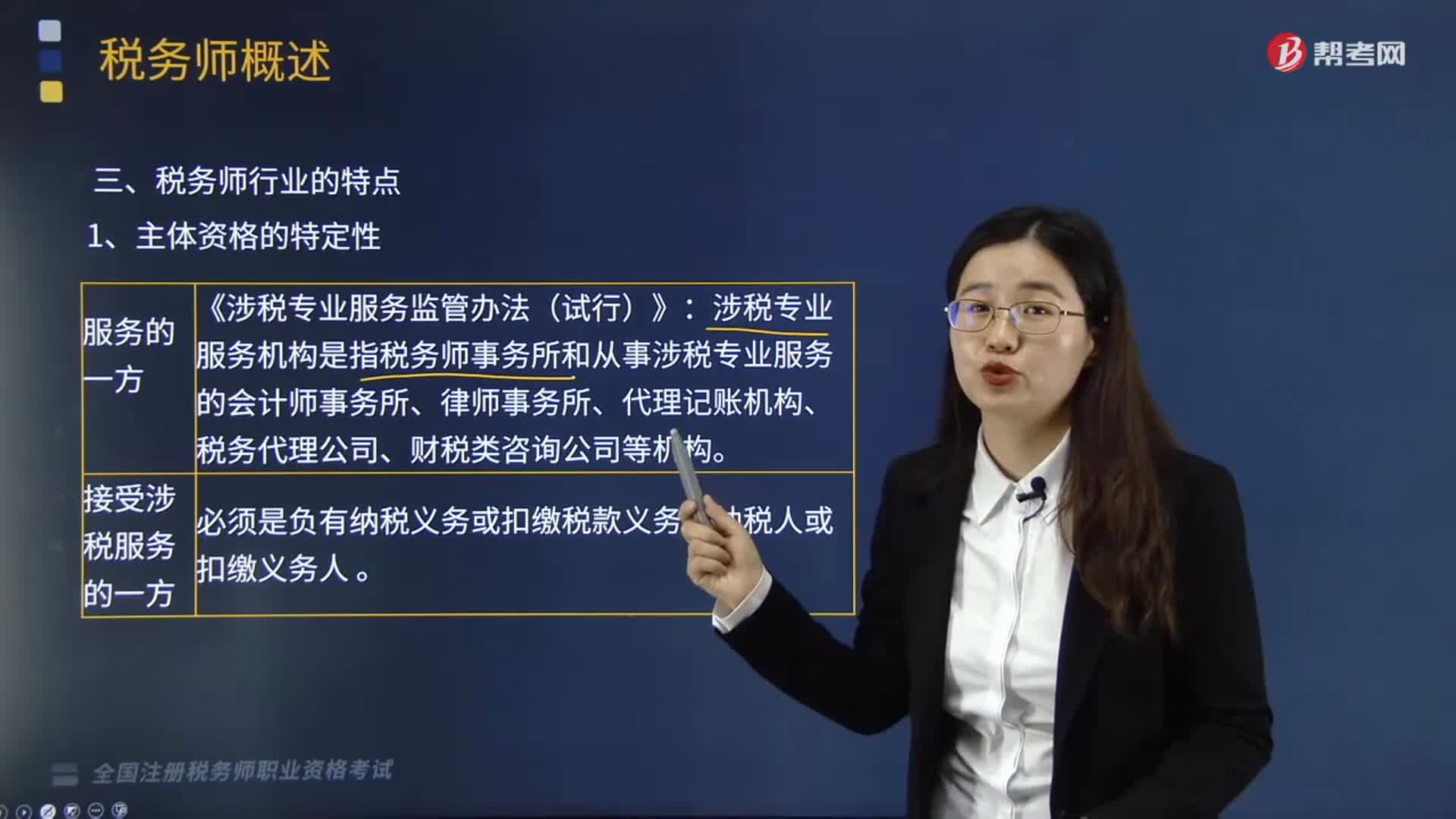

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

01:26

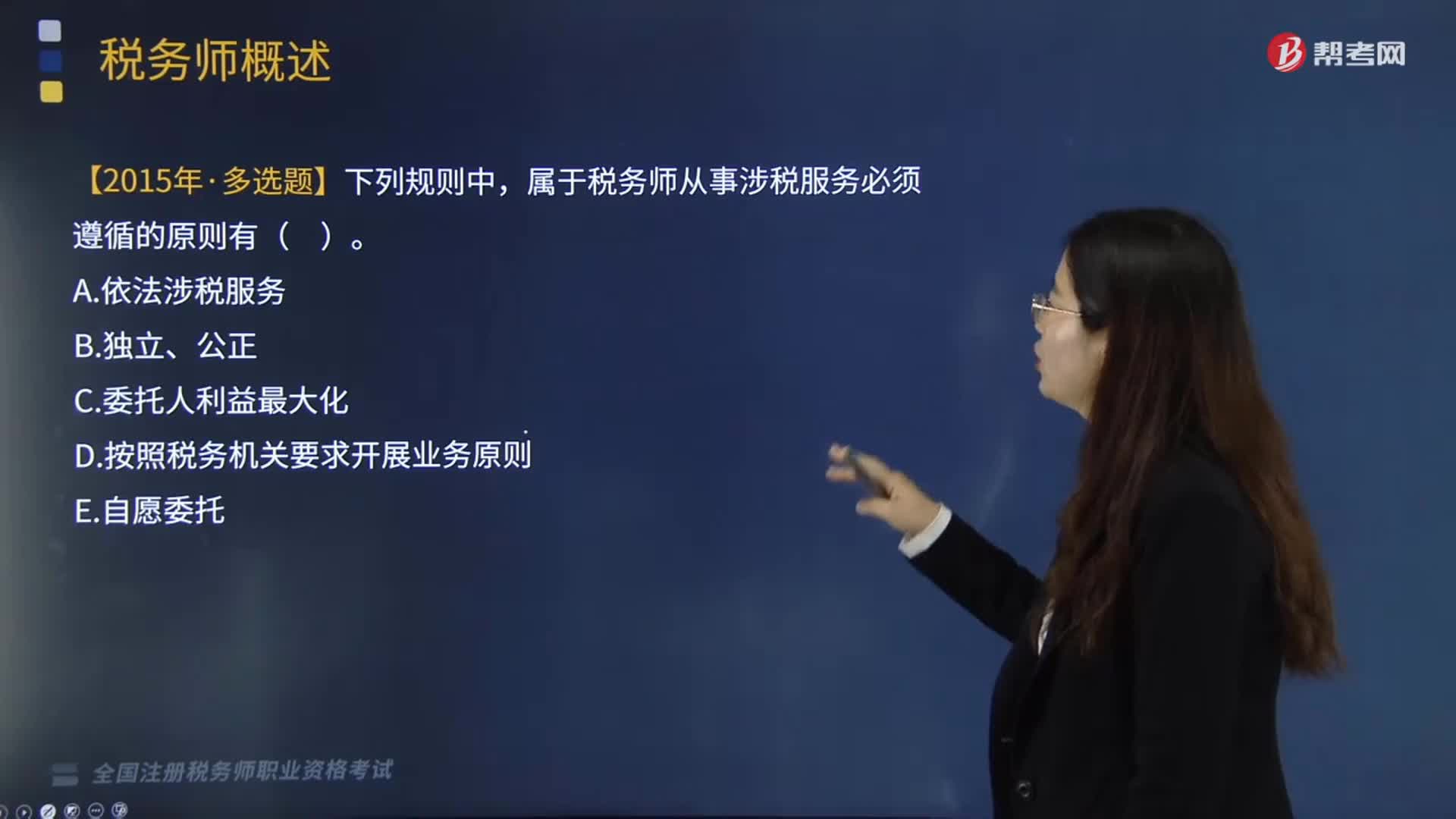

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

00:56

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日