下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020税务师备考已经开始了,未雨绸缪,笨鸟先飞,大家要对学习有自己的把握,松紧有度才行,接下来奉上财务与会计的教材变动预计与各章考试重点,请收下~

一、预计教材变动 上篇 财务(共七章):财管部分的结构基本上已经稳定下来了,预计在细枝末节的地方有改动。 目前大家可以放心地按照 2019 年教材或课程学习。

会计部分的内容预计会有调整,那么对税务师考试有影响的章节具体是哪几章呢?

关于修订印发《企业会计准则第21号——租赁》的通知:第十一章非流动资产(一) 说明:仅影响第二节固定资产取得的核算中的“七、租入的固定资产”。 另:该部分内容在2019年教材中已按照新准则编写了,但仅涉及部分文字表述,鉴于该准则的应用指南已出版,预计该部分内容会有一定的丰富和拓展。

关于印发修订《企业会计准则第 12 号 ——债务重组》的通知:第十四章非流动负债说明:主要影响该章的第五节 债务重组的核算

关于印发修订《企业会计准则第 7 号—— 非货币性资产交换》的通知:该部分内容在税务师教材中比较分散,主要涉及第十章和第十一章的部分内容

关于修订印发 2019 年度一般企业财务报表格式的通知:第十九章财务报告说明:主要影响该章的:第一节资产负债表,第二节利润表

关于修订印发合并财务报表格式(2019 版)的 通知:第二十章 合并财务报表,说明:仅是个别科目有影响,不影响该章的学习

二、各章考试重点

第一章 财务管理概论 ★ 财务管理目标、财务管理经济环境

第二章 财务管理基础 ★ 货币时间价值、资产风险的衡量、资本资产定价模型

第三章 财务预测和财务预算 ★★ 资金需要量预测、本量利分析、财务预算

第四章 筹资与股利分配管 理 ★★ 股权筹资方式、债权投资方式、资本成本的计算、每股收益无差别点、股利分配政策

第五章 投资管理 ★★ 固定资产投资现金流量的计算和投资决策

第六章 营运资金管理 ★ 现金管理、应收账款管理、存货管理、流动负债管理

第七章 财务分析与评价 ★ 反映偿债能力的比率、每股收益的计算、杜邦分析、企业综合绩效评价

第八章 财务会计概论 ★ 会计基本假设、会计要素、会计计量属性、会计信息质量要求

第九章 流动资产(一) ★★ 银行存款余额调节表、应收款项的减值、应收票据贴现、 交易性金融资产的核算、外币交易的核算

第十章 流动资产(二) ★★★ 存货的初始计量、发出存货的计量、计划成本法下原材料 的核算、存货减值的核算、委托加工物资的核算

第十一章 非流动资产(一) ★★★ 自行建造固定资产、固定资产计提折旧的范围和折旧额的 计算、固定资产的后续支出、无形资产取得的核算、无形资产的后续计量、资产减值的计算

第十二章 非流动资产(二) ★★★ 以摊余成本计量的金融资产的后续计量、以公允价值计量且其变动计入其他综合收益的金融资产的后续计量、长期股权投资的取得、长期股权投资的权益法核算、长期股权投资与金融资产的转换、合营安排的认定和分类、投资性房地产的后续计量

大家在学习时,先将预计会变动的内容放一放,各章重点内容学习时多花一些功夫~好了事不宜迟,赶紧学起来吧!

206

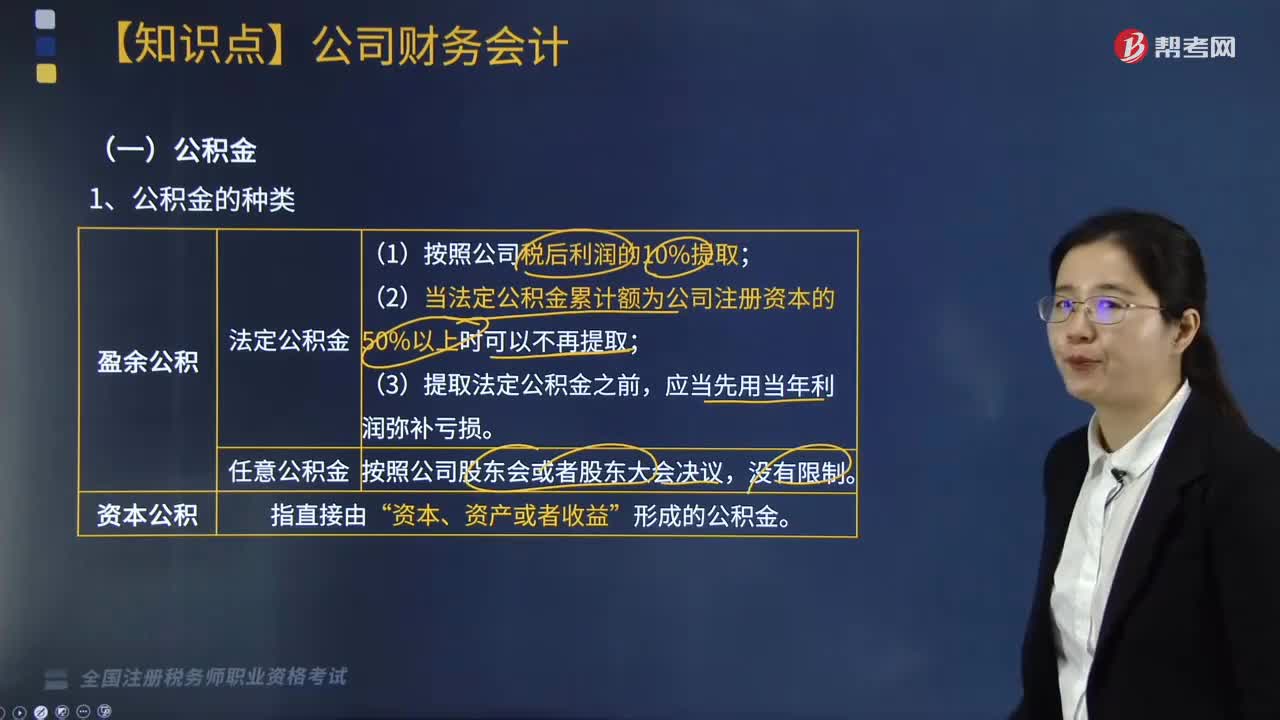

206公司财务会计的内容包括哪些?:公司财务会计的内容包括哪些?

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

24

24税务师考试在不同地区参考,往年成绩受影响吗?:税务师考试在不同地区参考,往年成绩受影响吗?税务师可以在不同的地区参考,税务师考试是全国统一考试,考生在不同考区考试,对往年考试成绩等都不会有影响。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料