下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:16

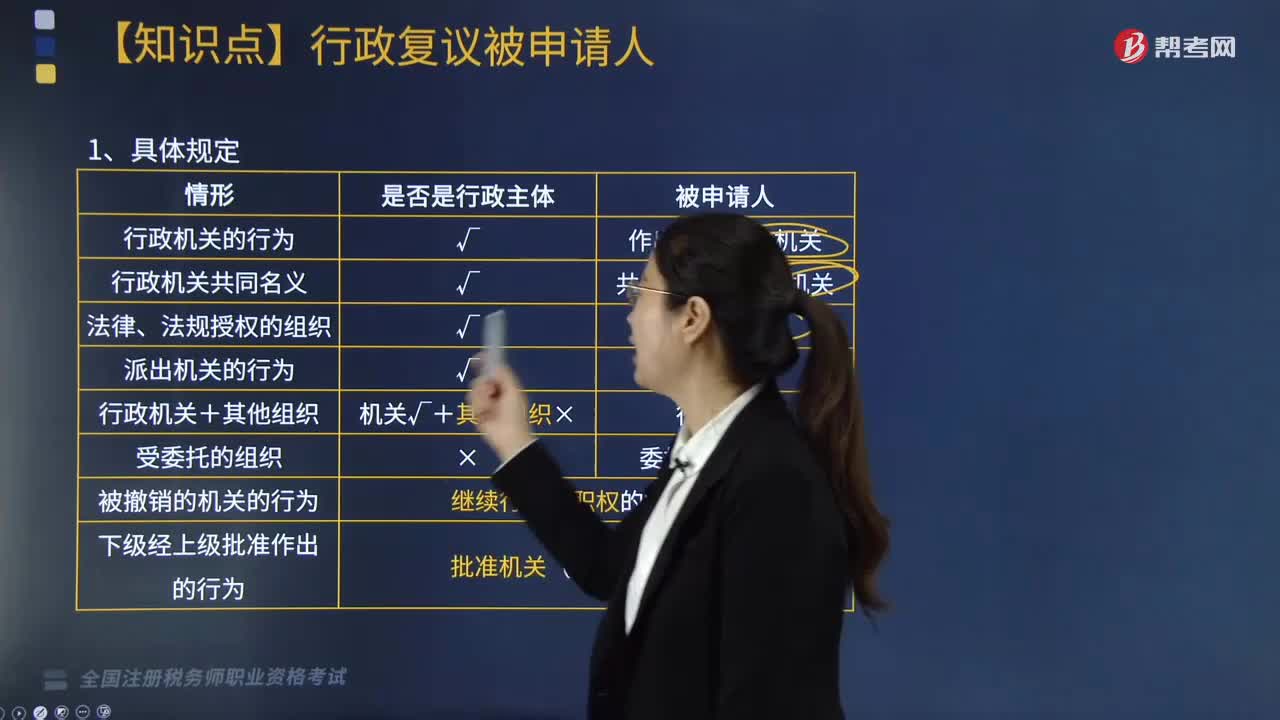

03:16什么是行政复议被申请人?:是指由申请人指控其作出的具体行政行为违法或者不当,并经行政复议机关通知参加行政复议的行政机关和法律、法规授权的组织。1. 具体规定(情形、是否是行政主体、被申请人):(1)行政机关的行为,被申请人是作出该行为的机关:(2)行政机关共同名义,被申请人是共同作出行为的机关:被申请人是该组织:被申请人是派出机关:被申请人是行政机关:被申请人是委托的行政机关:(7)被撤销的机关的行为。

04:10

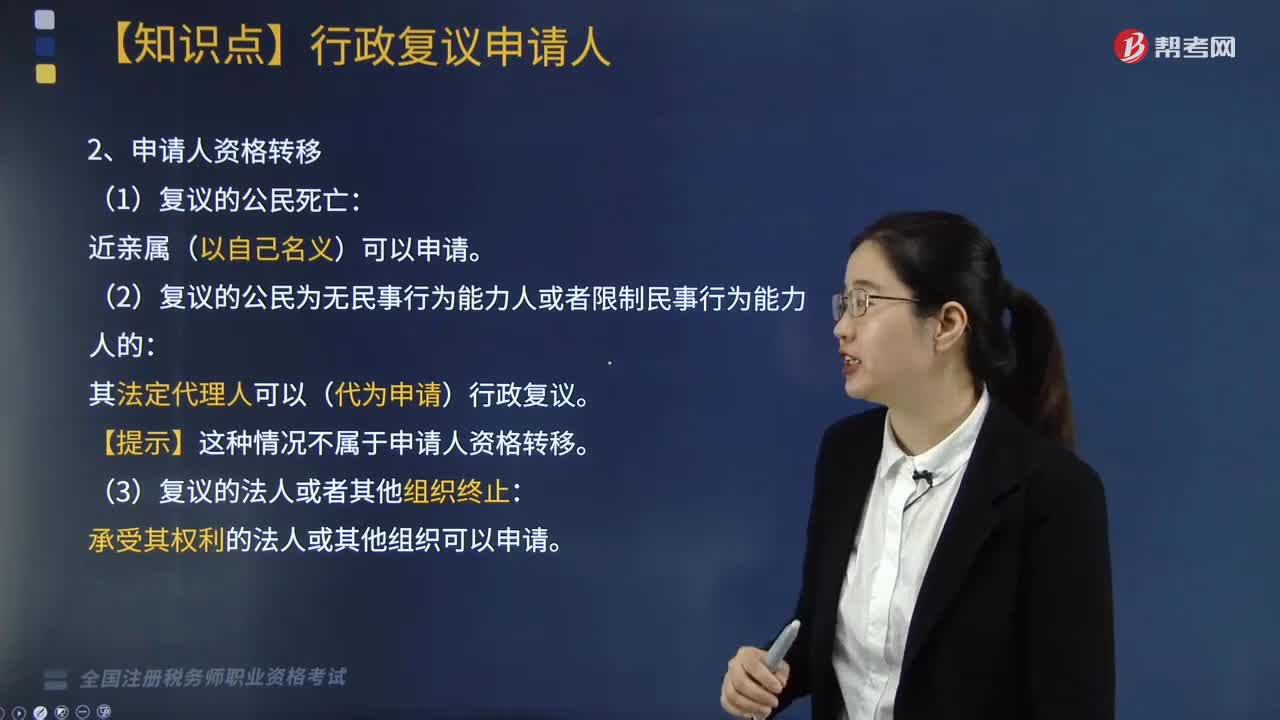

04:10什么是行政复议申请人?:依法以自己的名义向法定的复议机关提出复议申请的公民、法人或者其他组织。(1)行政复议申请人并不限于直接行政相对人,其法定代理人可以(代为申请)行政复议。3. 复议申请人及复议代表人具体规定:下列关于复议申请人及复议代表人的说法中,该董事会可以企业的名义申请行政复议,B、不具备法人资格的其他组织申请行政复议的;C、某合伙企业申请行政复议的。D、某合伙企业申请行政复议的。

02:50

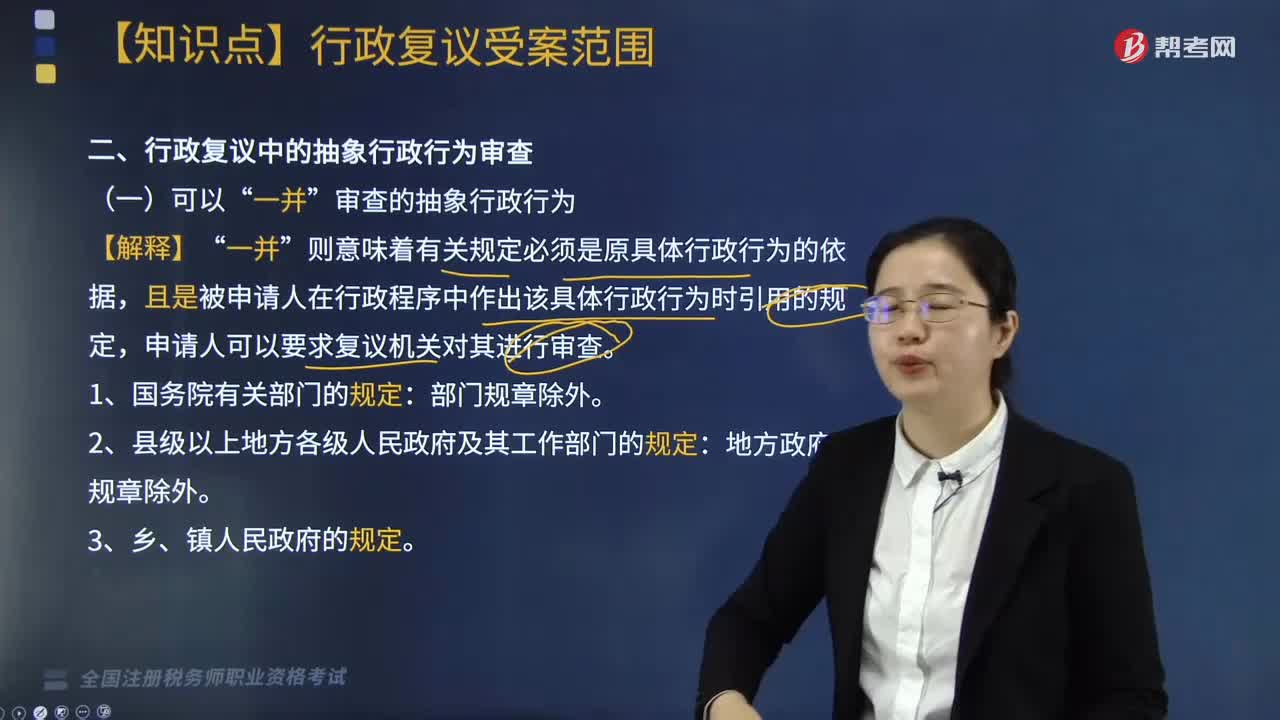

02:50怎样理解行政复议中的抽象行政行为审查?:怎样理解行政复议中的抽象行政行为审查?针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。审查的抽象行政行为”则意味着有关规定必须是原具体行政行为的依据,且是被申请人在行政程序中作出该具体行政行为时引用的规定,申请人可以要求复议机关对其进行审查。应当在7日内按照法定程序转送有权处理的行政机关依法处理。

04:04

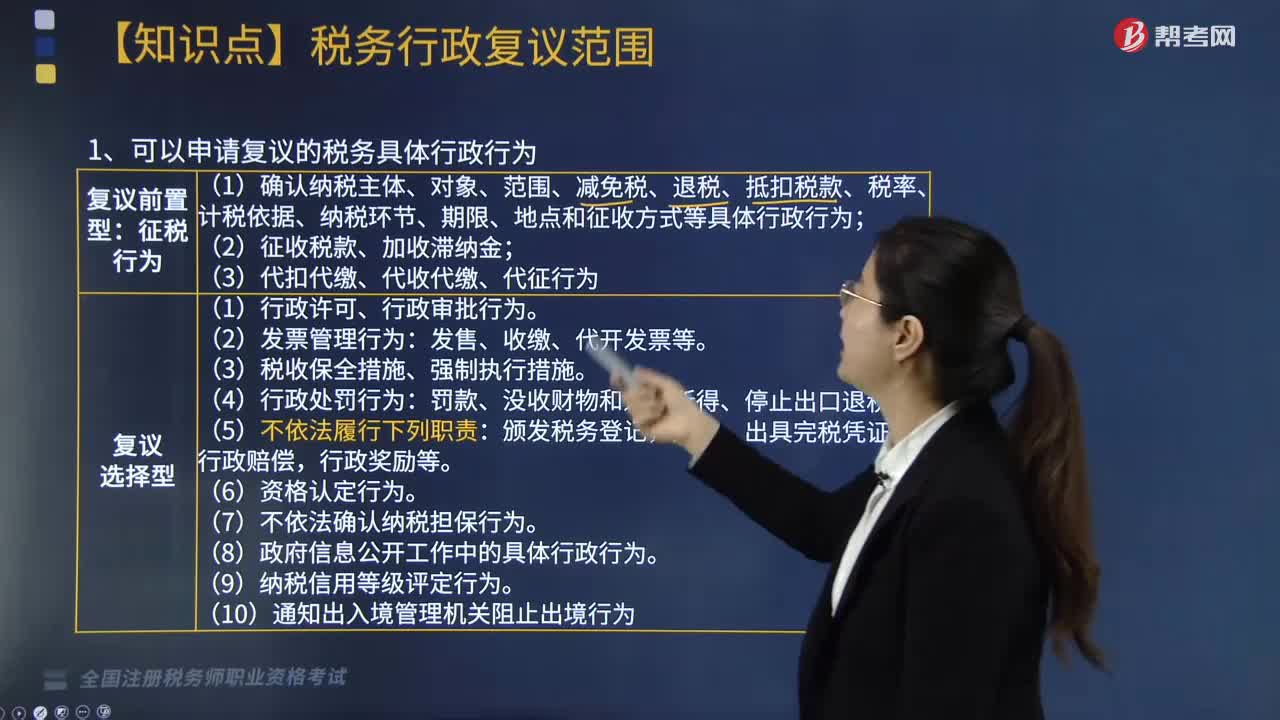

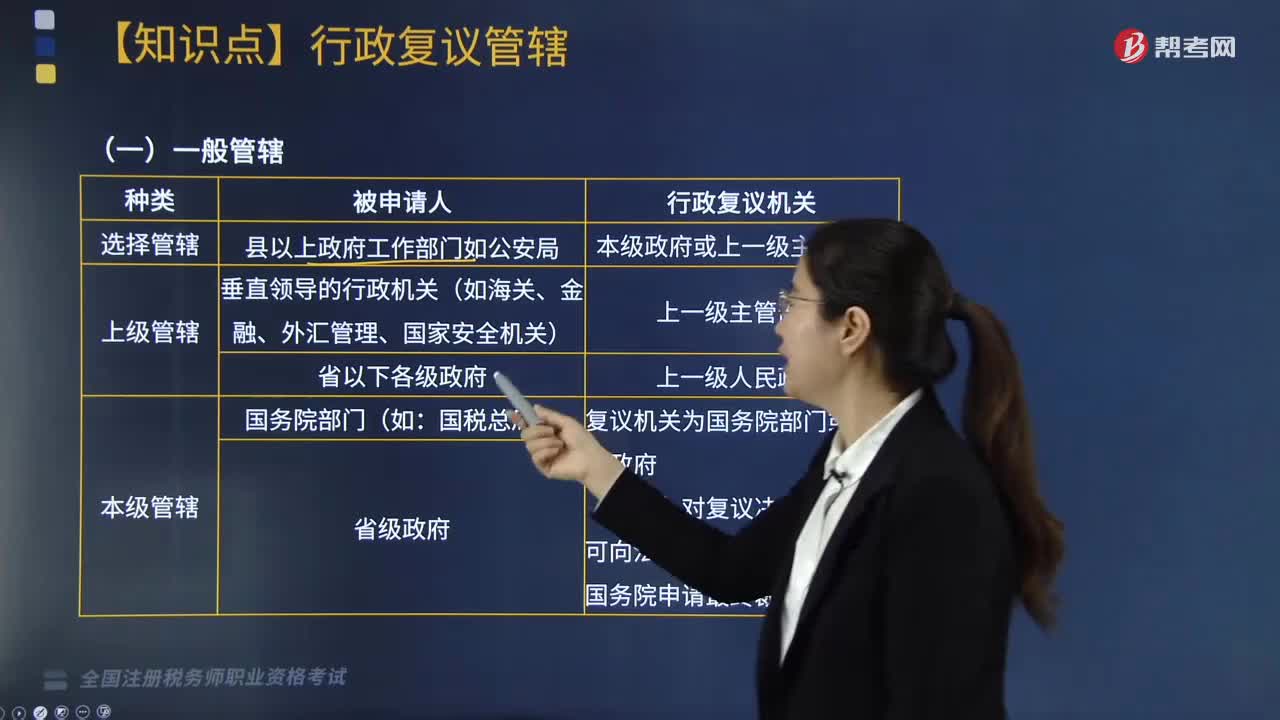

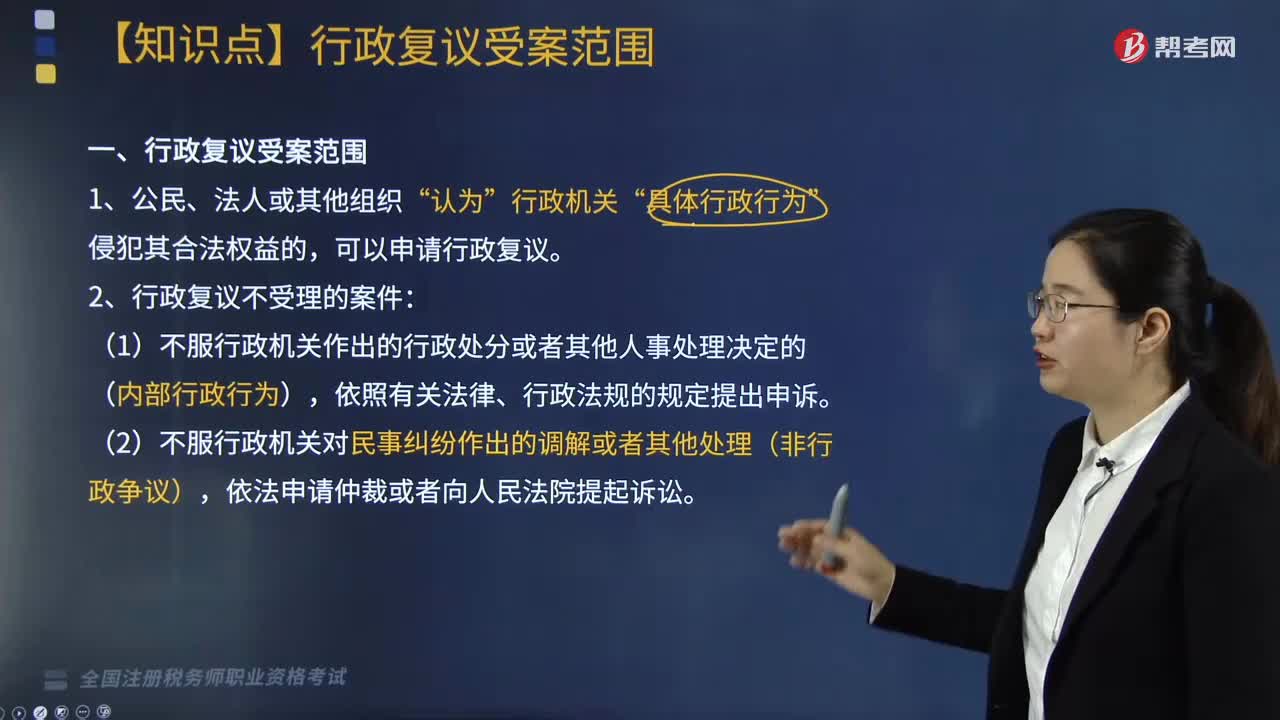

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

04:33

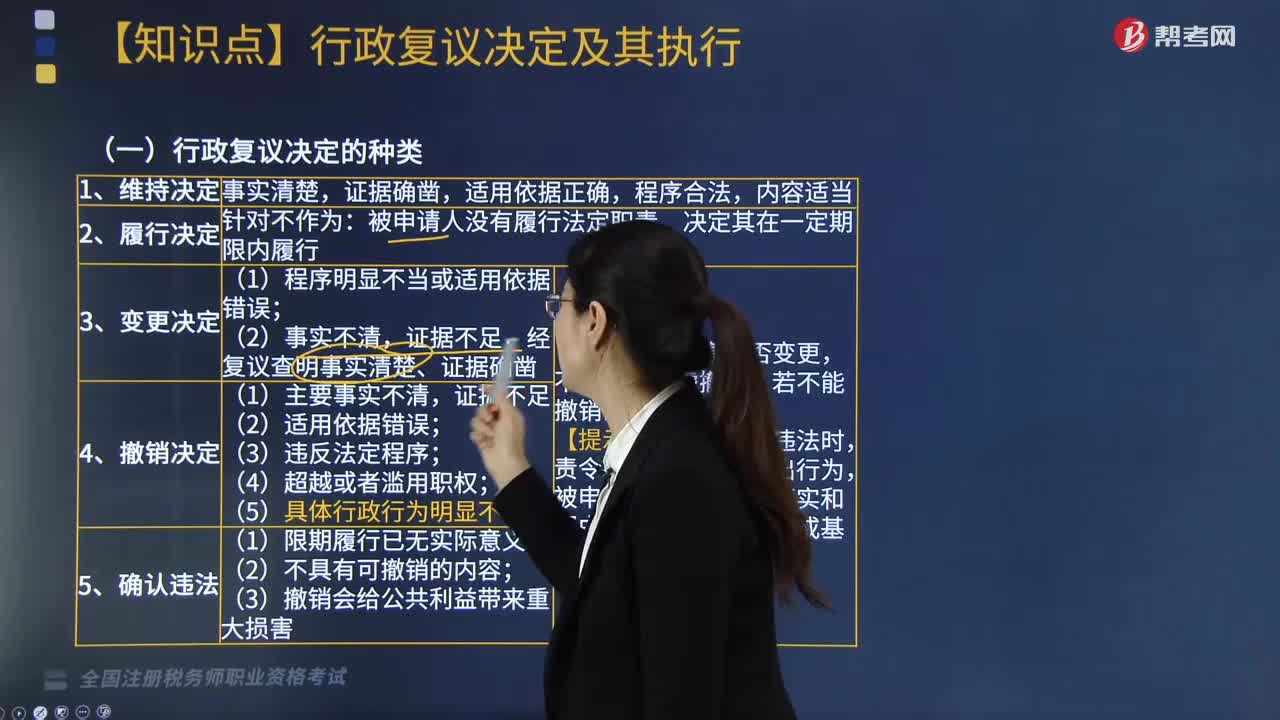

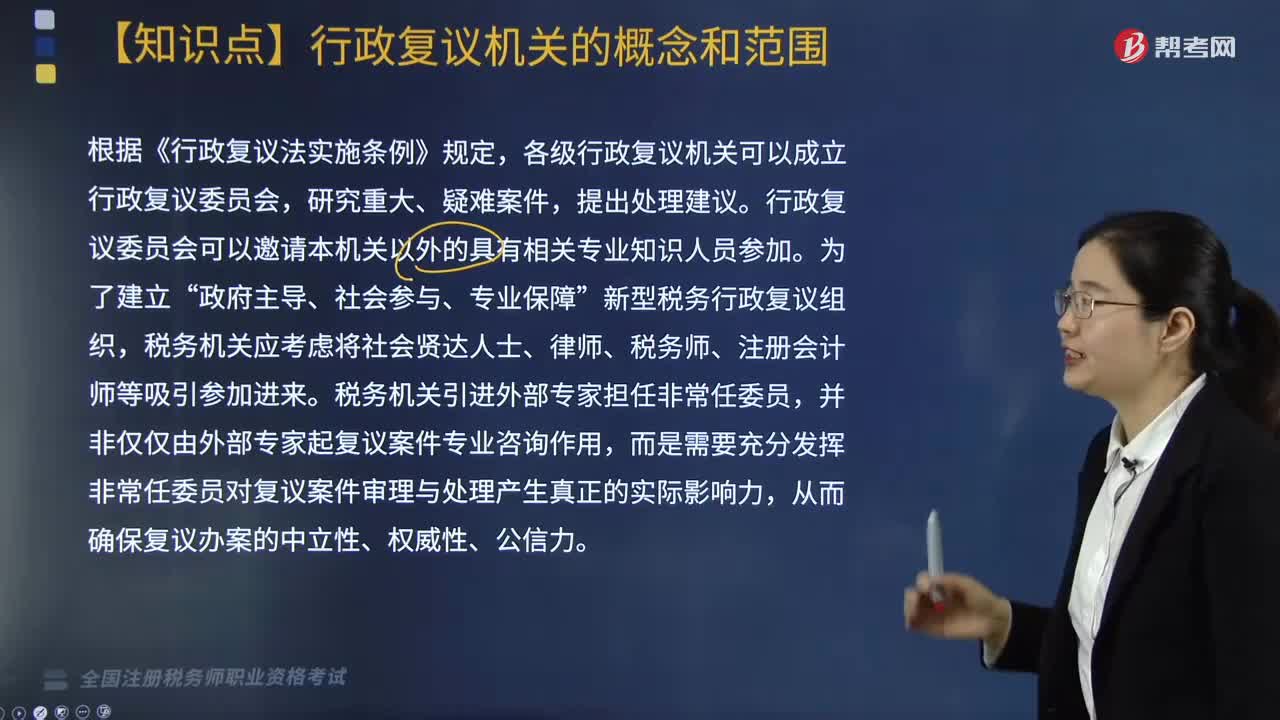

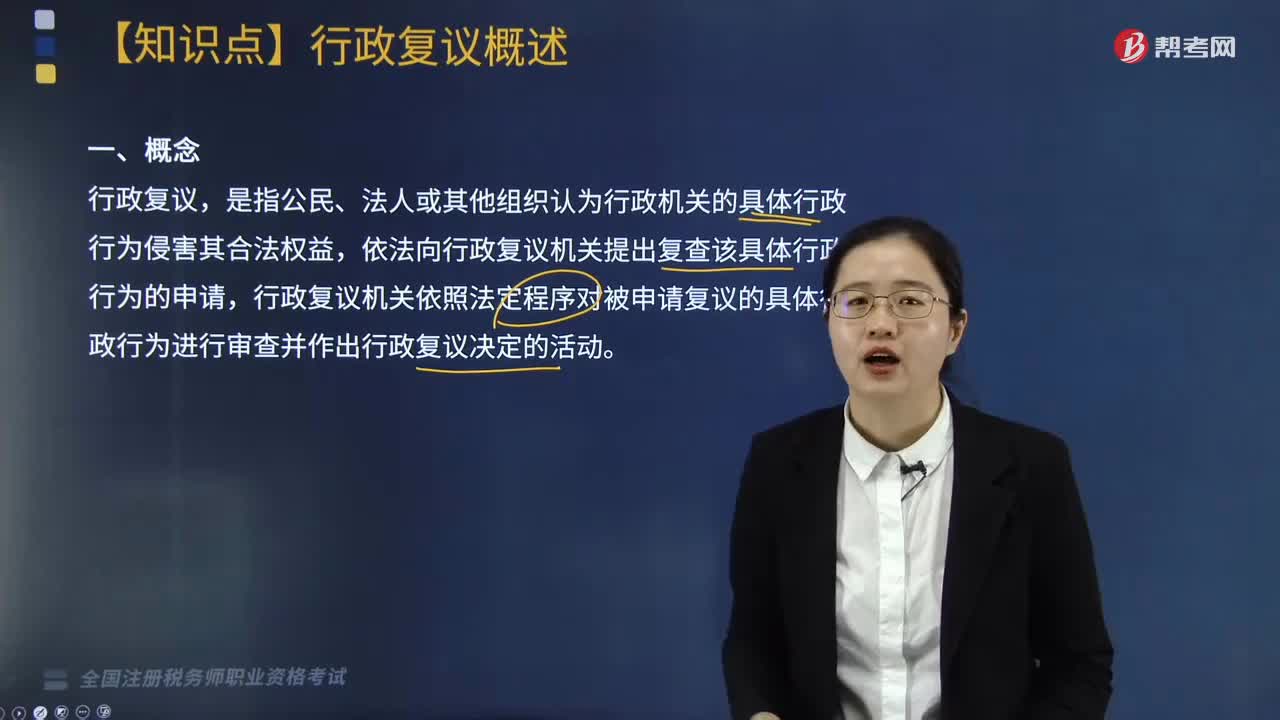

04:33什么是行政复议?:行政复议是与行政行为具有法律上利害关系的人认为行政机关所作出的行政行为侵犯其合法权益,由复议机关依法对被申请行政行为合法性和合理性进行审查并作出决定的活动和制度。依法向行政复议机关提出复查该具体行政行为的申请。行政复议机关依照法定程序对被申请复议的具体行政行为进行审查并作出行政复议决定的活动;(1)行政复议的过程、依据、复议结果和作出决定的理由应当公开“

06:10

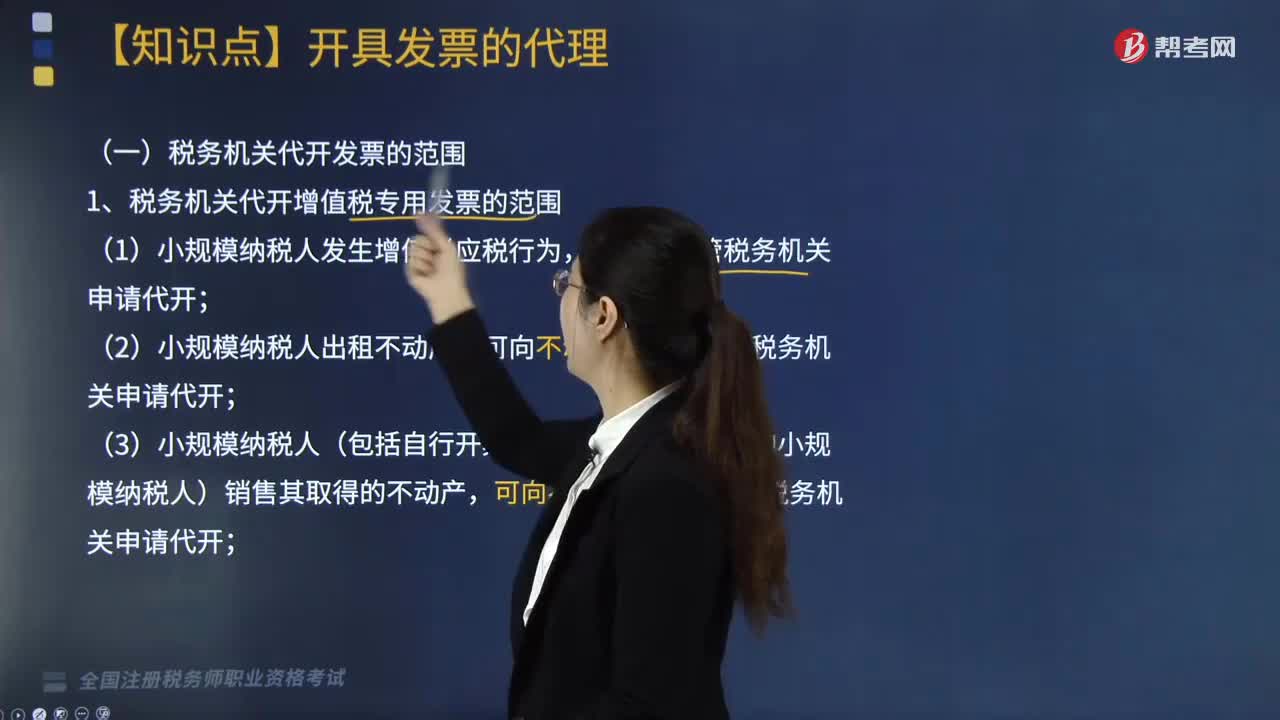

06:10税务机关代开发票的范围和规范分别是什么?:税务机关代开发票的范围和规范分别是什么?直接向经营地税务机关申请代开发票。(3)小规模纳税人(包括自行开具增值税专用发票试点的小规模纳税人)销售其取得的不动产,【提示】大多数增值税发票代开是向纳税人机构所在地的主管税务机关申请。(1)被税务机关依法收缴发票或者停止发售发票的纳税人;对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具增值税普通发票的。(二)税务机关代开发票的规范。

07:17

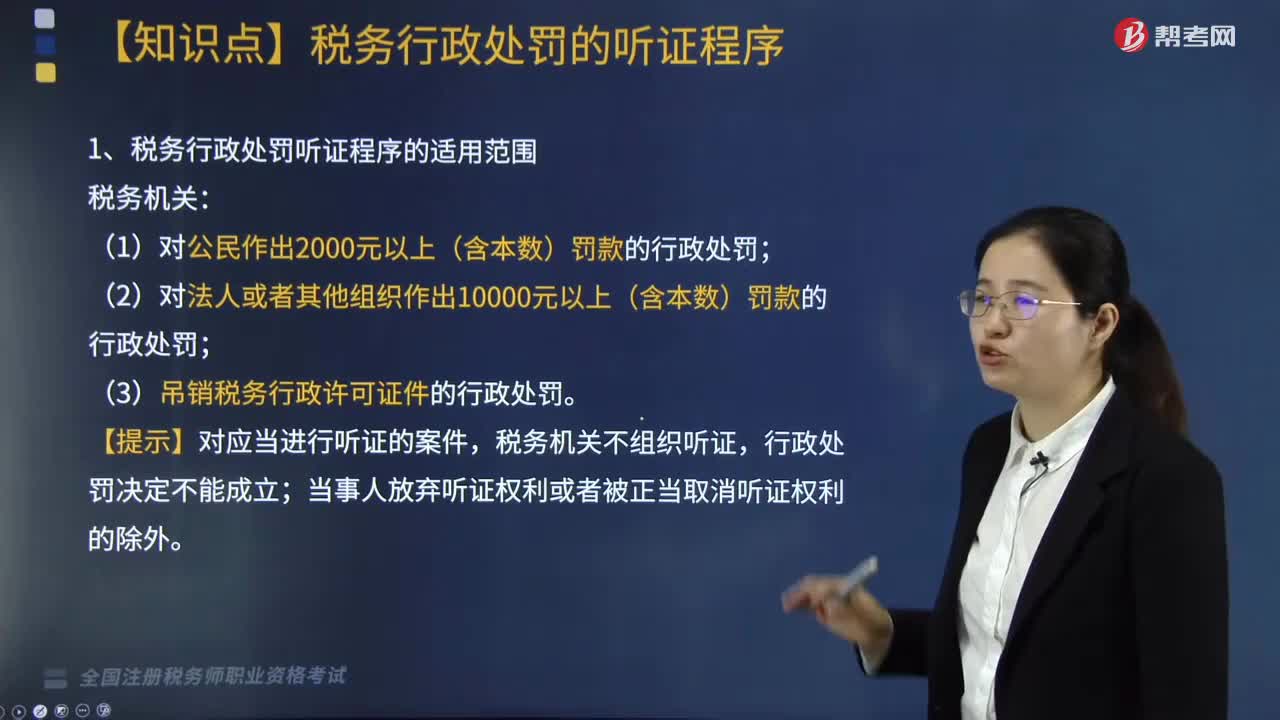

07:17税务行政处罚听证程序是什么?:税务机关应当在收到当事人听证申请后15日内举行听证,并在举行听证的7日前将《听证通知》送达当事人,告知当事人举行听证的时间、地点、听证主持人的姓名及有关事项。回避申请应当在举行听证的3日前向税务机关提出,当事人放弃听证权利或者被正当取消听证权利的除外,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出听证,(2)当事人要求听证符合条件的”税务机关应当在收到当事人听证要求后。

05:34

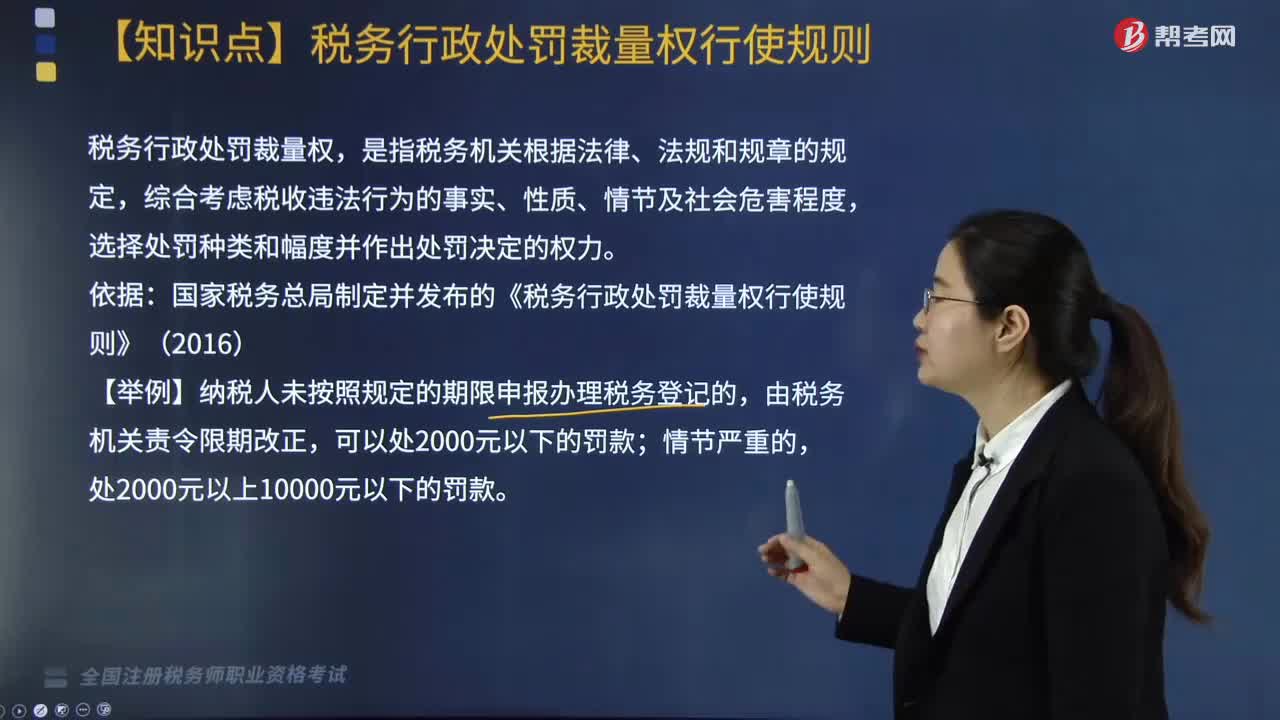

05:34税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?选择处罚种类和幅度并作出处罚决定的权力。国家税务总局制定并发布的《税务行政处罚裁量权行使规则》(2016)。(3)作出的行政处罚决定与违法行为的事实、性质、情节、社会危害程度相当;按规定公开行政处罚依据和行政处罚信息。2. 税务行政处罚裁量规则适用:(1)法律、法规、规章规定可以给予行政处罚,(2)税务机关应当责令当事人改正或者限期改正违法行为的。

03:34

03:34税务行政处罚的概念是什么?:对纳税主体违反税收法律规范、尚未构成犯罪的税务违法行为所实施的行政制裁。税务行政处罚包括罚款、没 收违法所得、停止出口退税权以及吊销税务行政许可证件四种。实践中税务机关有权依法作出各种带有命令、惩戒因素的执法措施,是对税务违法行为人财产权利的一种限制或剥夺,责令限期改正是对税务违法行为的后果及其行为本身的纠正,税务行政处罚主要有上述四种形式。

04:54

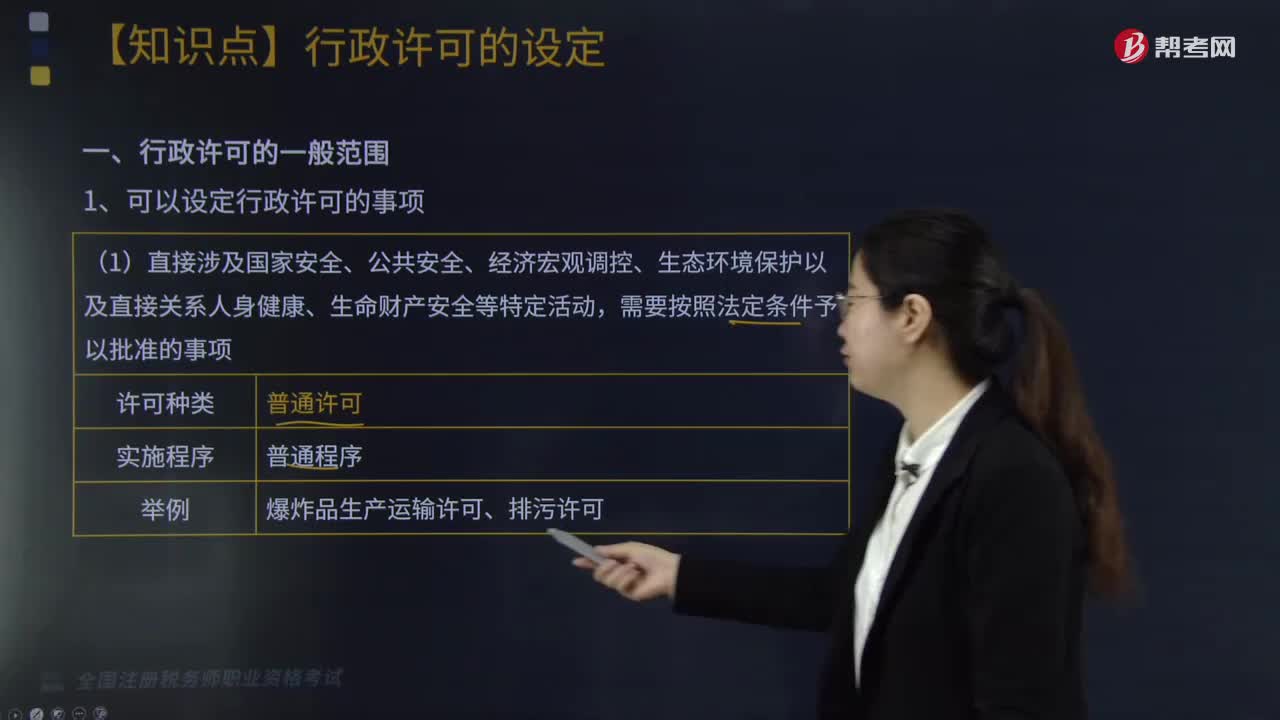

04:54行政许可的一般范围有哪些?:指国家行政机关对不特定的一般人依法负有不作为义务的事项,行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,需要按照法定条件予以批准的事项:(2)有限自然资源的开发利用、公共资源配置以及直接关系公共利益的特定行业的市场准入等。(3)提供公众服务并且直接关系公共利益的职业、行业。通过检验、检测、检疫等方式进行审定的事项,需要确定主体资格的事项:

05:41

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

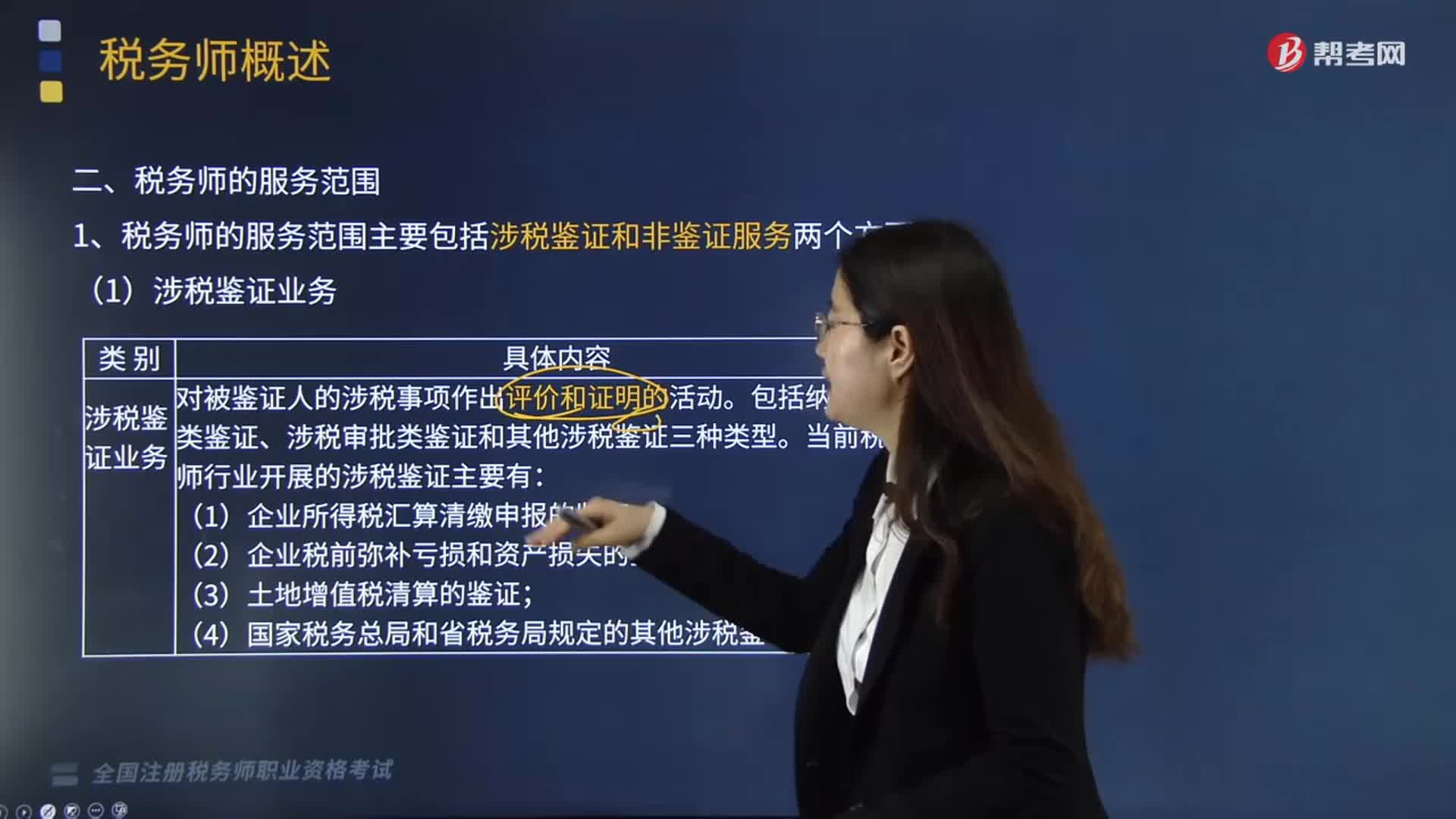

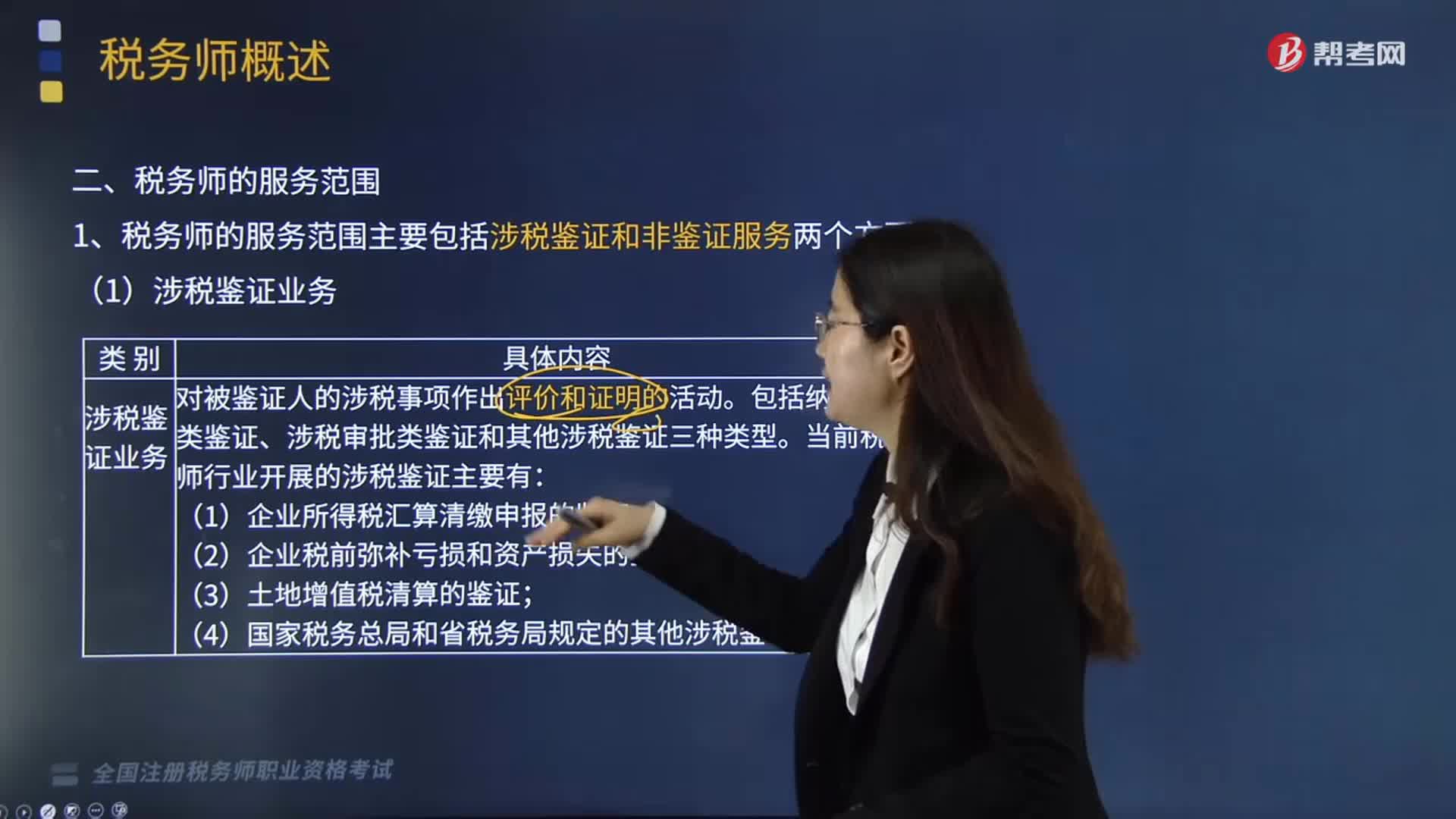

05:41

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日