下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

联营企业和合营企业的会计处理分别是什么?

权益法,指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。

权益法,适用于投资方对联营企业和合营企业的投资。

联营企业,指投资方能够对其施加重大影响的被投资单位。

重大影响,是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

合营企业,是指合营方仅对合营安排的净资产享有权利的合营安排。

共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

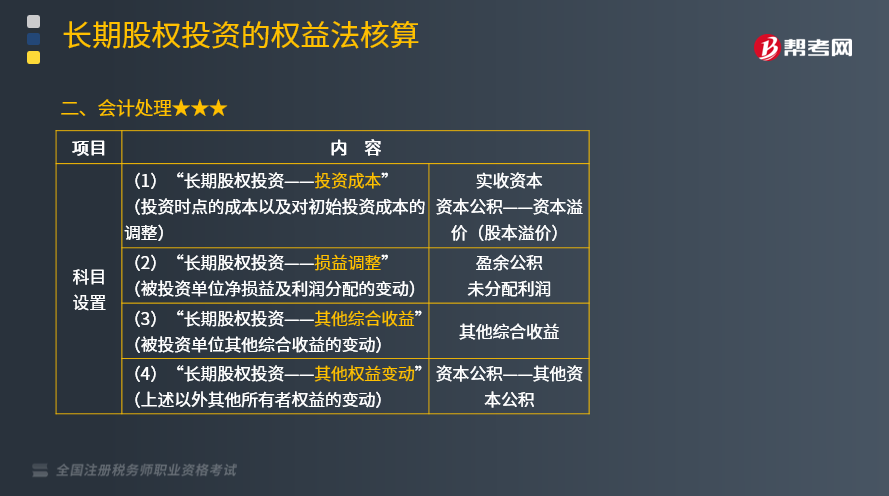

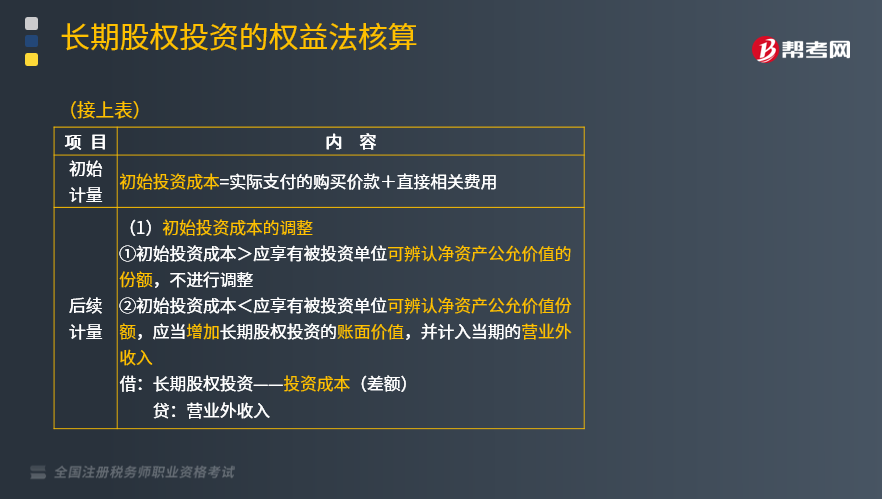

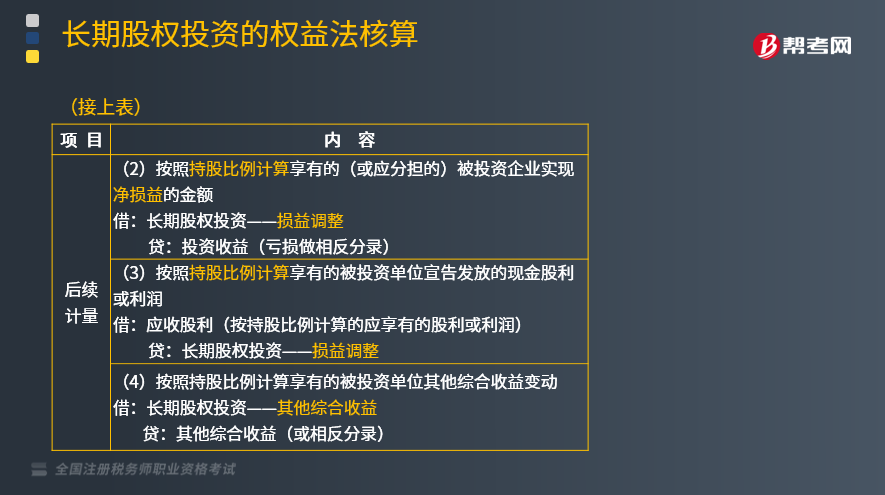

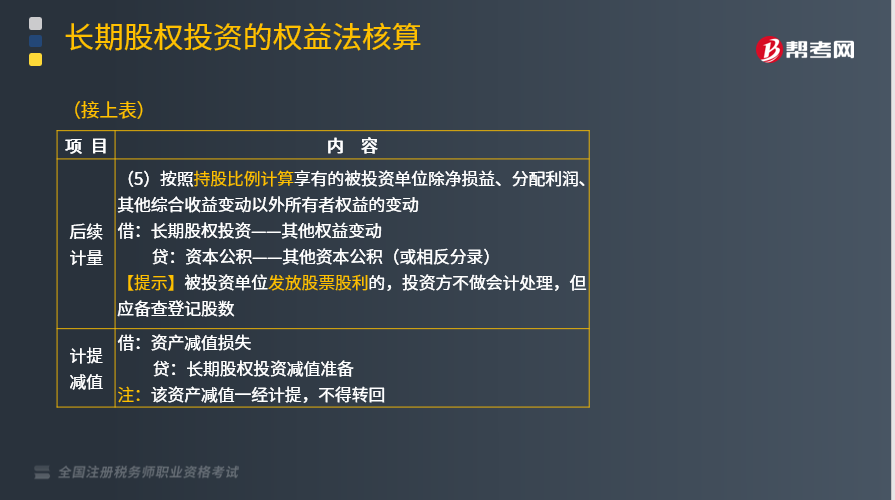

会计处理(如下表所示)

270

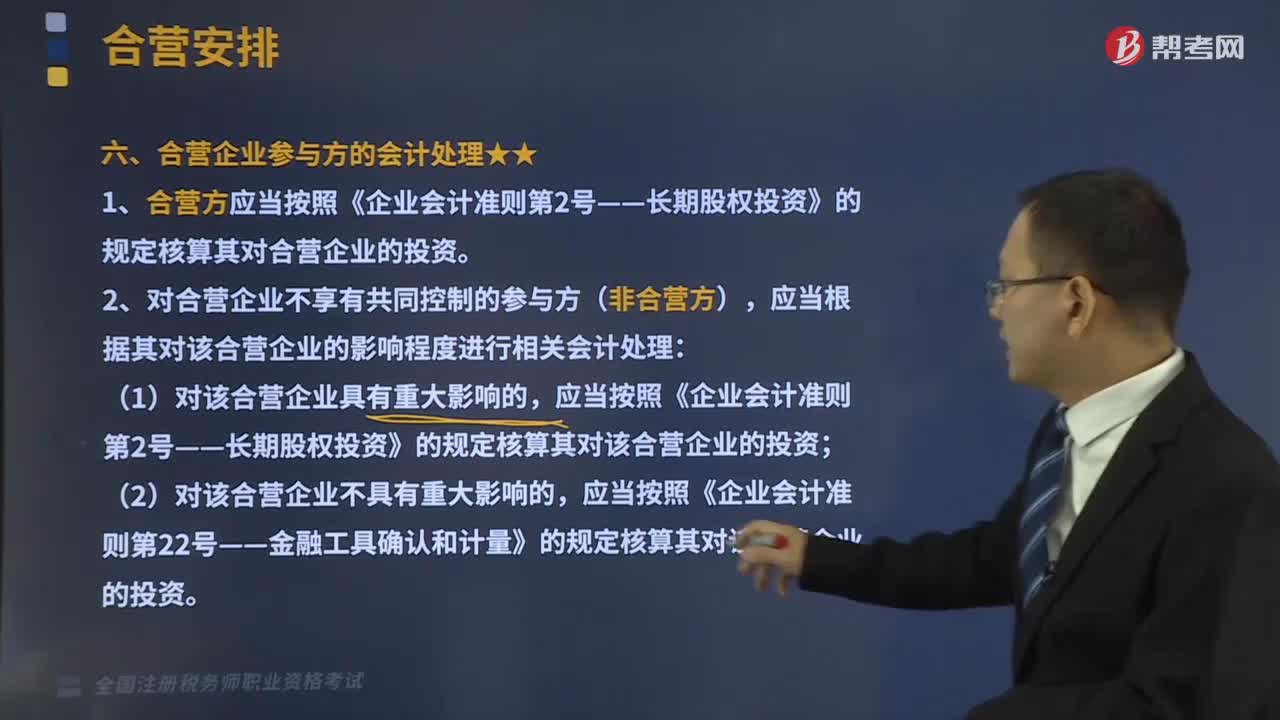

270合营企业参与方的会计处理是什么?:对合营企业不享有共同控制的参与方(非合营方),C.合营方应确认单独及按份额承担的共同经营发生的费用;【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理,B.合营安排中参与方对合营安排提供担保的;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

220

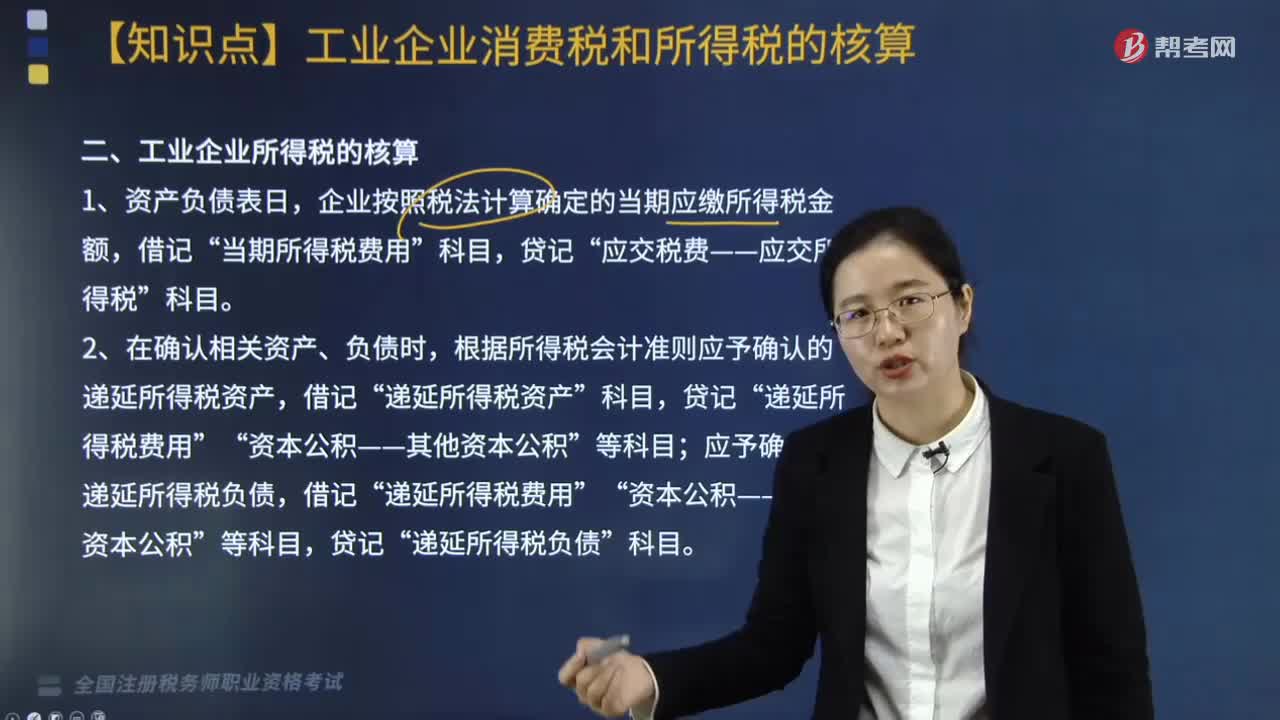

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

45

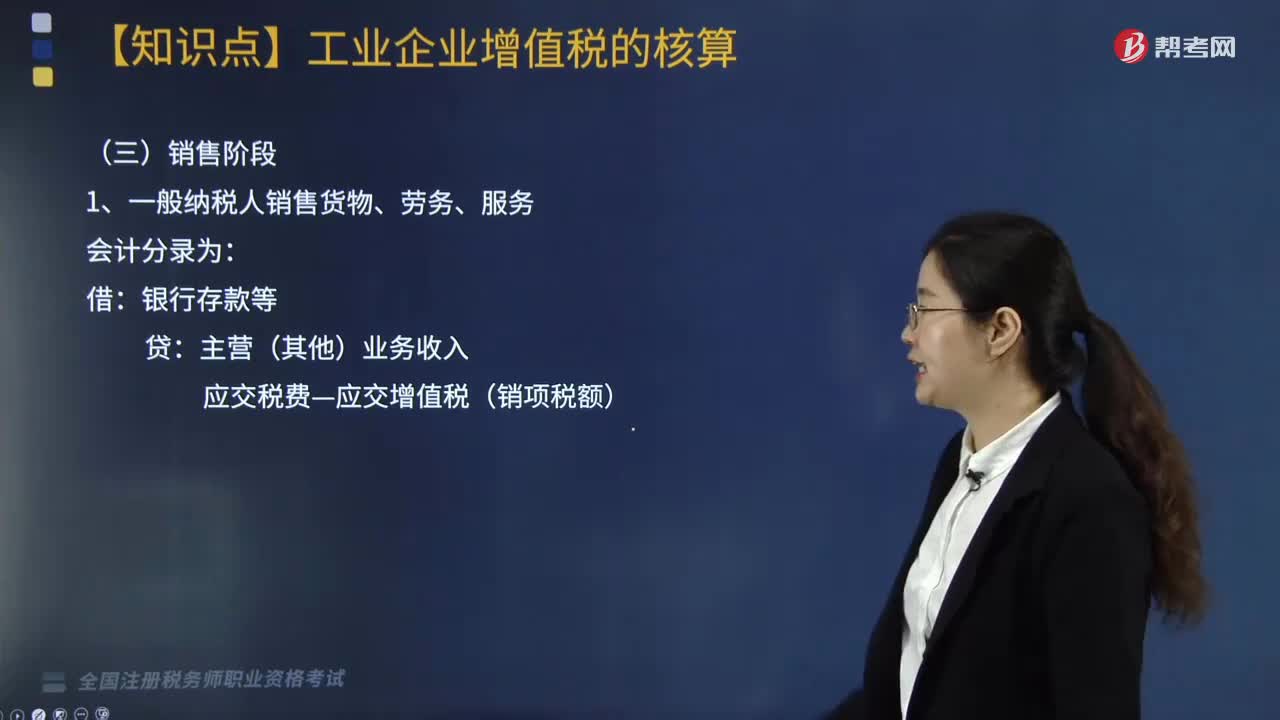

45处于销售阶段的工业企业增值税会计处理是什么?:处于销售阶段的工业企业增值税会计处理是什么?根据《国家税务总局关于修订增值税专用发票使用规定的通知》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。一般纳税人销售货物、劳务、服务会计处理如下:一般纳税人销售货物、劳务、服务会计分录为:银行存款等:主营(其他)业务收入,应交税费—应交增值税(销项税额)。下面我们以税务师职业资格考试例题为例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料