下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

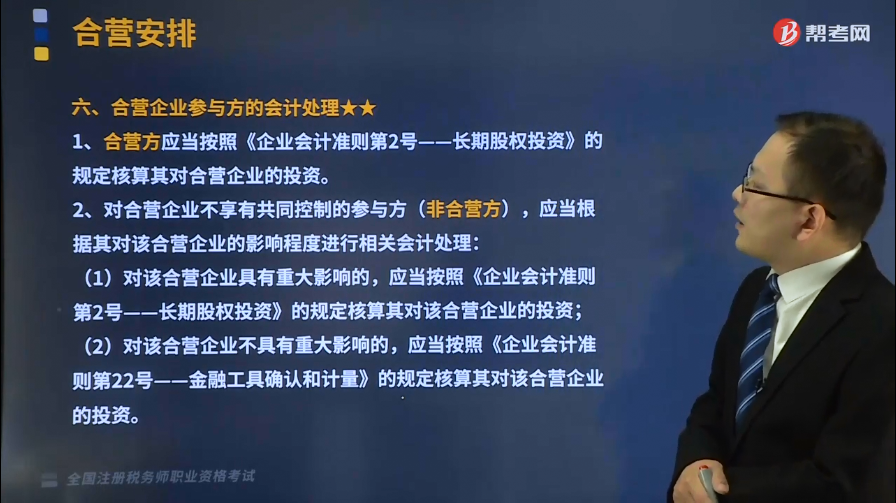

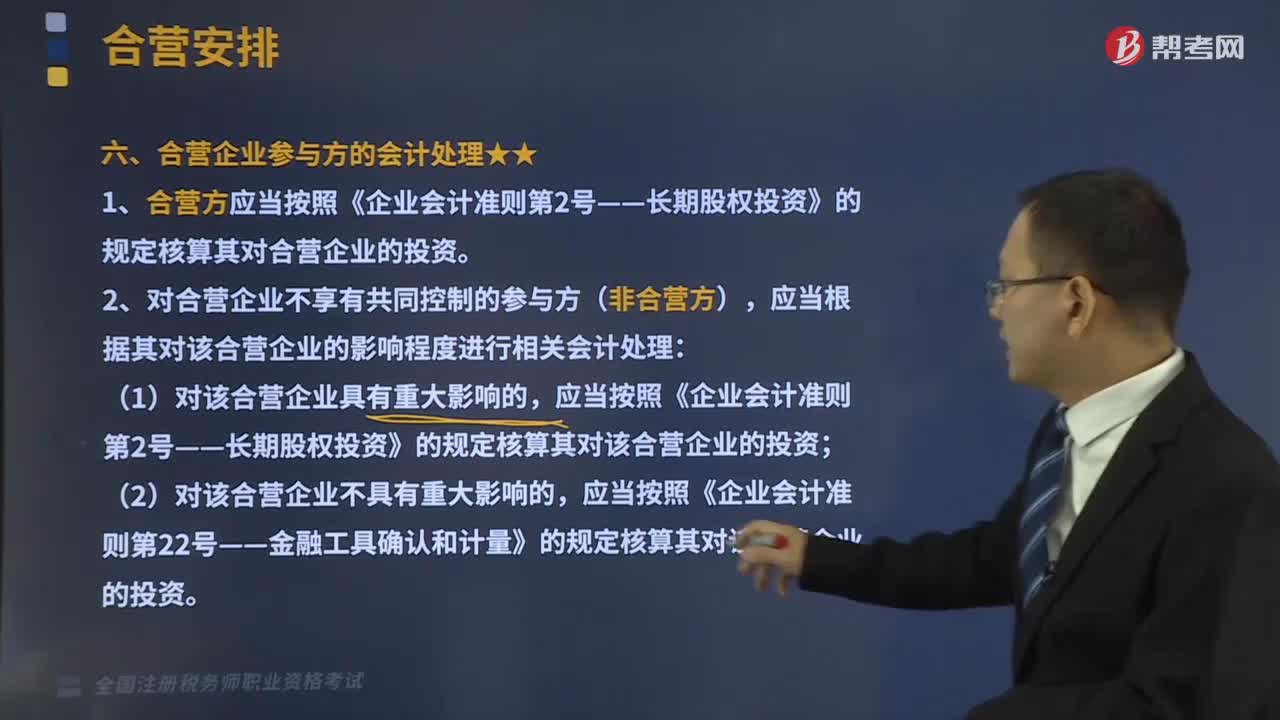

合营企业参与方的会计处理是什么?

合营方应当按照《企业会计准则第2号——长期股权投资》的规定核算其对合营企业的投资。

对合营企业不享有共同控制的参与方(非合营方),应当根据其对该合营企业的影响程度进行相关会计处理:

(1)对该合营企业具有重大影响的,应当按照《企业会计准则第2号——长期股权投资》的规定核算其对该合营企业的投资;

(2)对该合营企业不具有重大影响的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定核算其对该合营企业的投资。

下面是税务师职业资格考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年税务师职业资格考试真题】下列有关共同经营中合营方的会计处理中,正确的有( )。

A.合营方应确认单独持有及按份额共同持有的资产

B.合营方应确认单独承担及按份额共同承担的负债

C.合营方应确认单独及按份额承担的共同经营发生的费用

D.合营方应确认出售其单独享有的共同经营产出份额所产生的收入

E.合营方不应按其份额确认共同经营因出售产出所产生的收入

【答案】ABCD

【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理:

(1)确认单独持有的资产以及按其份额确认共同持有的资产;

(2)确认单独承担的负债以及按其份额共同承担的负债;

(3)确认出售其单独享有的共同经营产出份额所产生的收入;

(4)按照其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用以及按其份额确认共同经营发生的费用。

【例题•单选题】下列关于合营安排的表述中,正确的是( )。

A.合营安排为共同经营的,参与方对合营安排有关的净资产享有权利

B.合营安排中参与方对合营安排提供担保的,该合营安排为共同经营

C.两个参与方组合能够集体控制某项安排的,该安排构成合营安排

D.当合营安排未通过单独主体达成时,该合营安排为共同经营

【答案】D

【解析】合营安排为合营企业的,参与方对合营安排有关的净资产享有权利,选项A错误;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,选项B错误;如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制,不形成合营安排,选项C错误。

【例题•多选题】下列关于合营安排的说法中,正确的有( )。

A.合营安排要求所有参与方都对该安排实施共同控制

B.两个参与方组合能够集体控制某项安排的,该安排不构成共同控制

C.能够对合营企业达到重大影响的参与方,应对其投资采用权益法核算

D. 任何一个参与方都不能够单独控制该安排

E. 合营方对合营安排的相关资产享有权利并对相关负债承担义务

【答案 BCD

【解析】选项A错误,合营安排是指一项由两个或两个以上的参与方共同控制的安排,并不要求所有参与方都对该安排实施共同控制。选项E错误,共同经营中合营方对合营安排的相关资产享有权利并对相关负债承担义务,合营企业中合营方对合营安排的净资产享有权利。

270

270合营企业参与方的会计处理是什么?:对合营企业不享有共同控制的参与方(非合营方),C.合营方应确认单独及按份额承担的共同经营发生的费用;【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理,B.合营安排中参与方对合营安排提供担保的;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

423

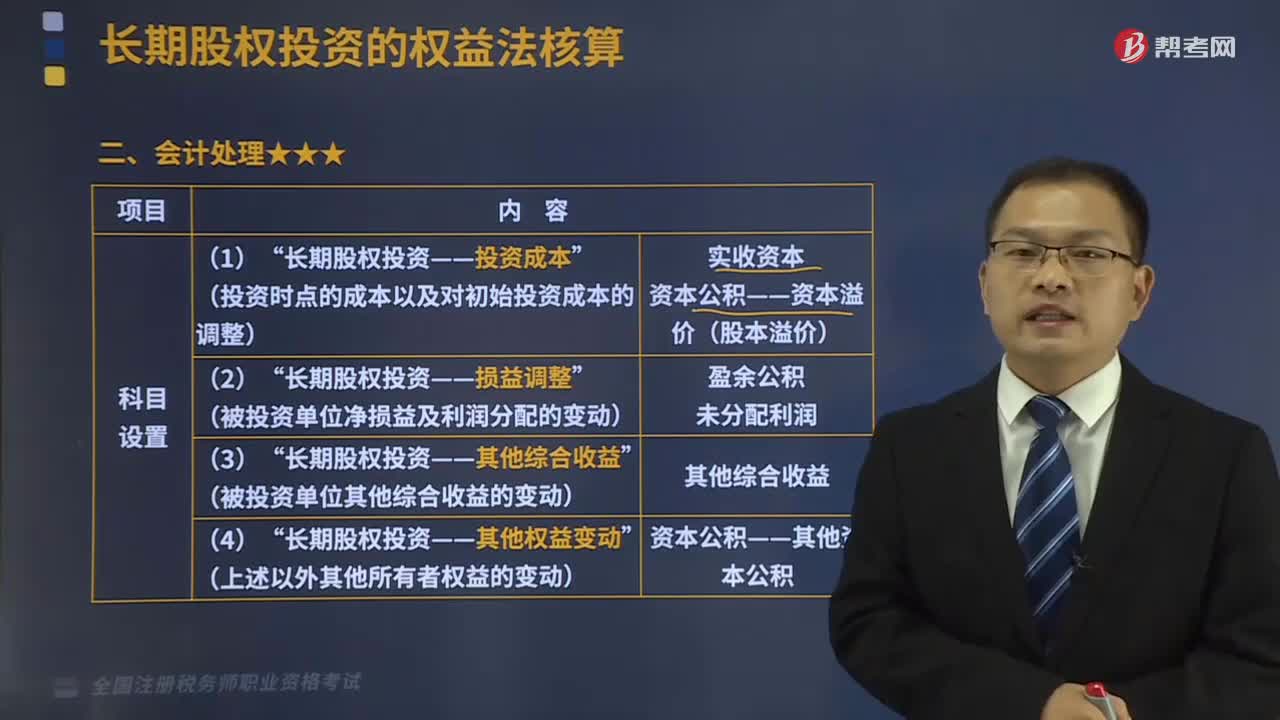

423联营企业和合营企业的会计处理分别是什么?:联营企业和合营企业的会计处理分别是什么?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。联营企业,指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料