下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

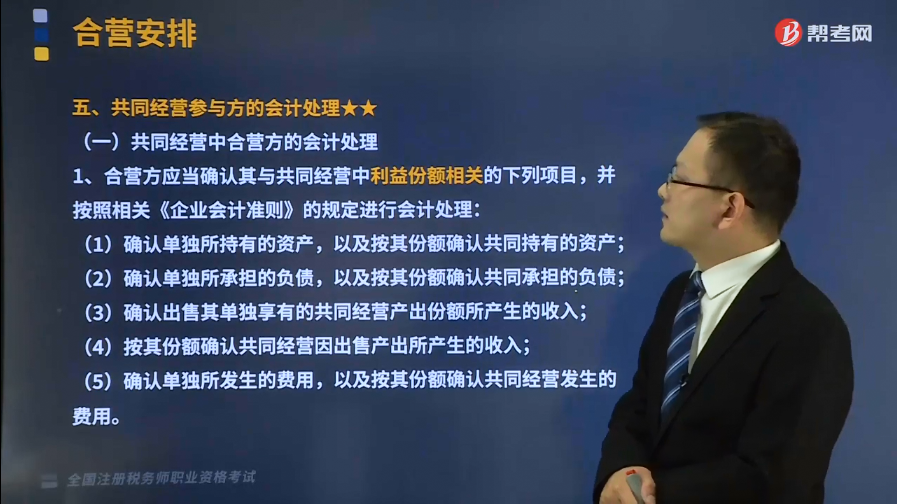

共同经营中合营方的会计处理是怎样的?

合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关《企业会计准则》的规定进行会计处理:

(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;

(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;

(3)确认出售其单独享有的共同经营产出份额所产生的收入;

(4)按其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】2×19年1月1日,A公司和B公司共同出资购买一栋写字楼,各自拥有该写字楼50%的产权,用于出租收取租金。合同约定,该写字楼相关活动的决策需要A公司和B公司一致同意方可做出;A公司和B公司的出资比例、收入分享比例和费用分担比例均为各自50%。该写字楼购买价款为8000万元,由A公司和B公司以银行存款支付,预计使用寿命20年,预计净残值为320万元,采用年限平均法按月计提折旧。该写字楼的租赁合同约定,租赁期限为10年,每年租金为480万元,按月交付。该写字楼每月支付维修费2万元。另外,A公司和B公司约定,该写字楼的后续维护和维修支出,以及与该写字楼相关的任何资金需求,均由A公司和B公司按比例承担。

假设A公司和B公司均采用成本法对投资性房地产进行后续计量,不考虑税费等其他因素影响。

【解析】本例中,由于关于该写字楼相关活动的决策需要A公司和B公司一致同意方可做出,所以A公司和B公司共同控制该写字楼,购买并出租该写字楼为一项合营安排。由于该合营安排并未通过一个单独主体来架构,并明确约定了 A公司和B公司享有该安排中资产的权利、获得该安排相应收入的权利、承担相应费用的责任等,因此,该合营安排是共同经营。

A公司的相关会计处理如下:

(1)出资购买写字楼时:

借:投资性房地产 4000(8000×50%)

贷:银行存款 4000

(2)每月确认租金收入时:

借:银行存款 20(480×50%÷12)

贷:其他业务收入 20

(3)每月计提写字楼折旧时:

借:其他业务成本 16 [(8000—320)÷20÷12×50%]

贷:投资性房地产累计折旧 16

(4)支付维修费时:

借:其他业务成本 1(2×50%)

贷:银行存款 1

1292

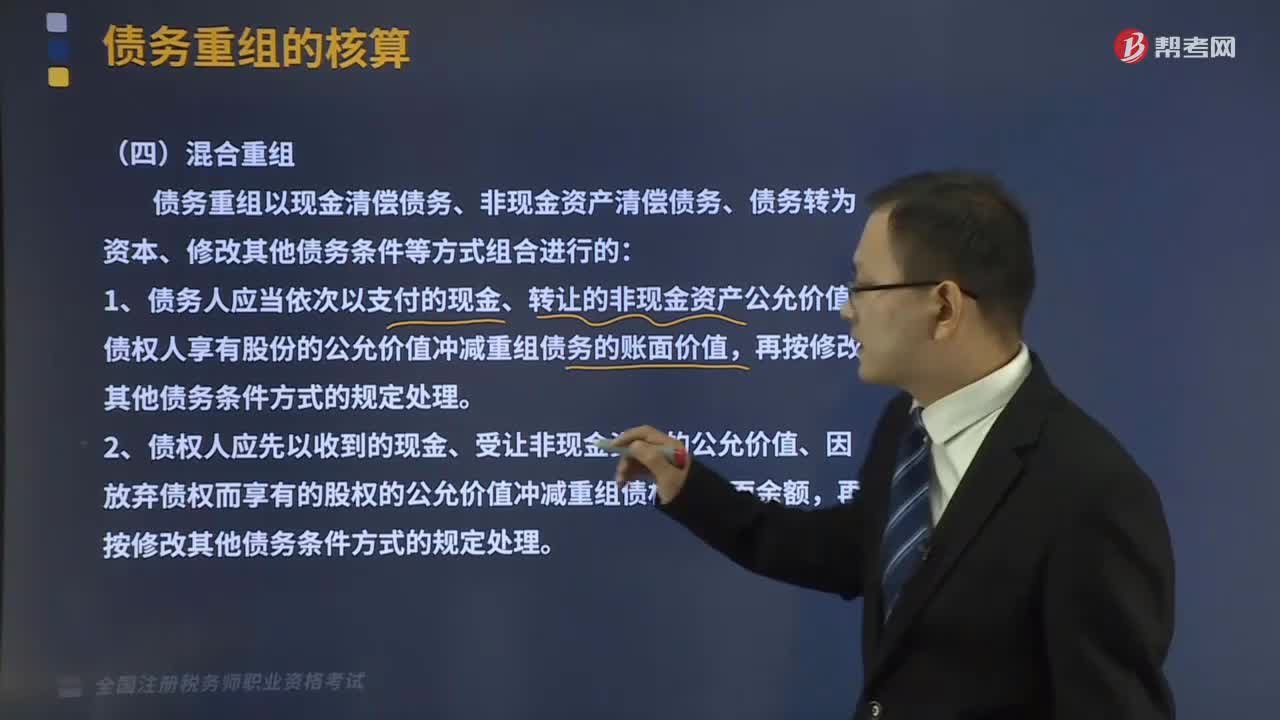

1292不同混合重组方式下债务重组的会计处理是怎样的?:不同混合重组方式下债务重组的会计处理是怎样的?

270

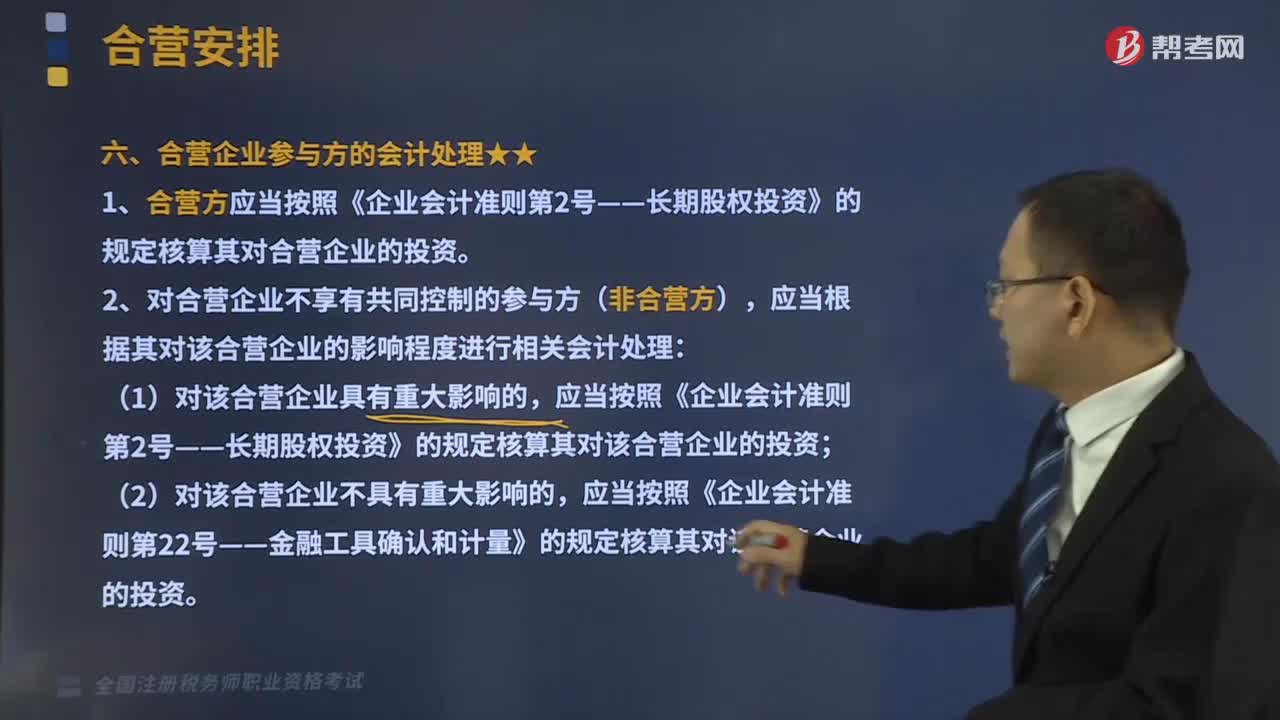

270合营企业参与方的会计处理是什么?:对合营企业不享有共同控制的参与方(非合营方),C.合营方应确认单独及按份额承担的共同经营发生的费用;【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理,B.合营安排中参与方对合营安排提供担保的;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

91

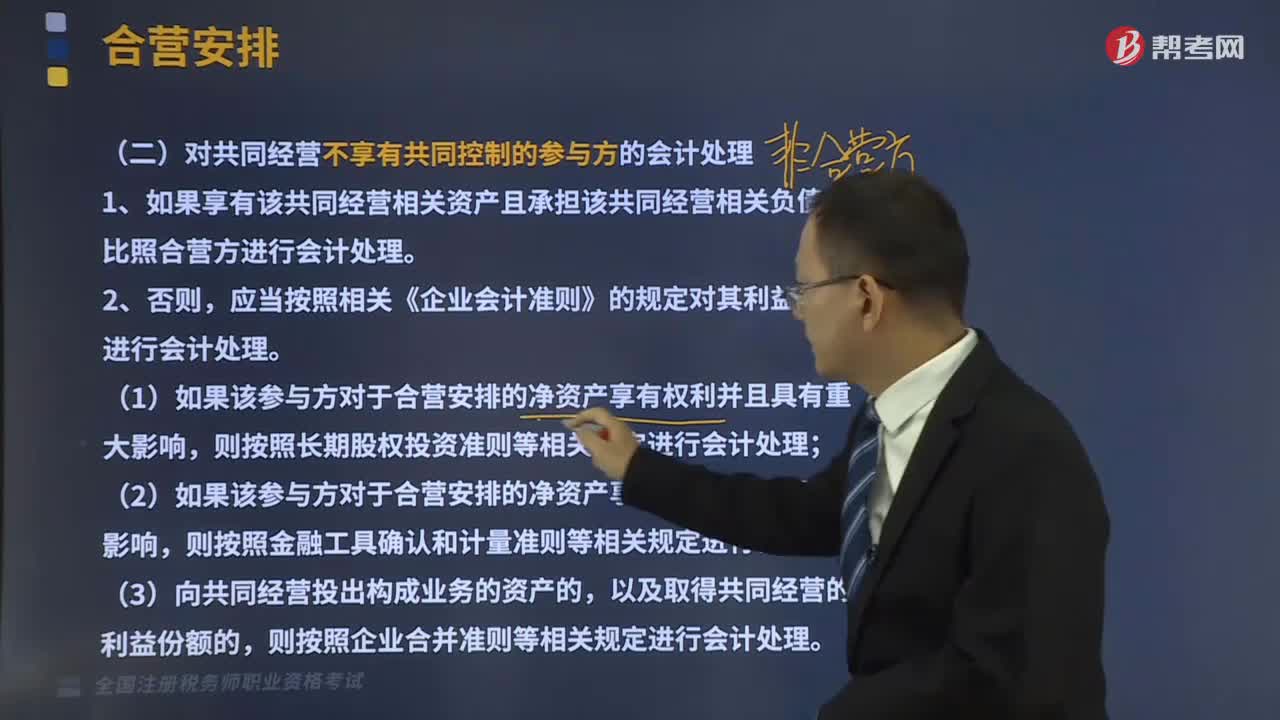

91对共同经营不享有共同控制的参与方的会计处理是怎样的?:对共同经营不享有共同控制的参与方的会计处理是怎样的?如果享有该共同经营相关资产且承担该共同经营相关负债的,比照合营方进行会计处理。应当按照相关《企业会计准则》的规定对其利益份额进行会计处理。(1)如果该参与方对于合营安排的净资产享有权利并且具有重大影响,则按照长期股权投资准则等相关规定进行会计处理;(2)如果该参与方对于合营安排的净资产享有权利并且无重大影响。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料