下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

共同经营中合营方的会计处理有哪些?

合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关《企业会计准则》的规定进行会计处理:

(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;

(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;

(3)确认出售其单独享有的共同经营产出份额所产生的收入;

(4)按其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

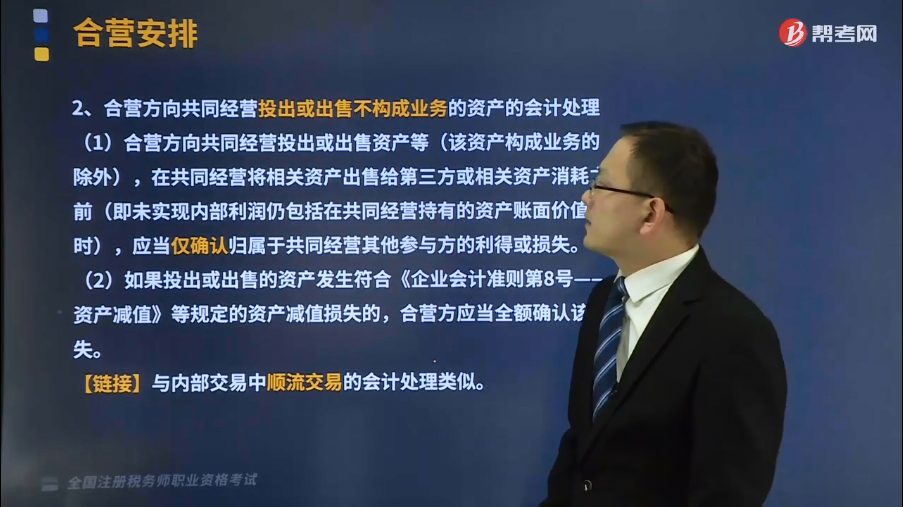

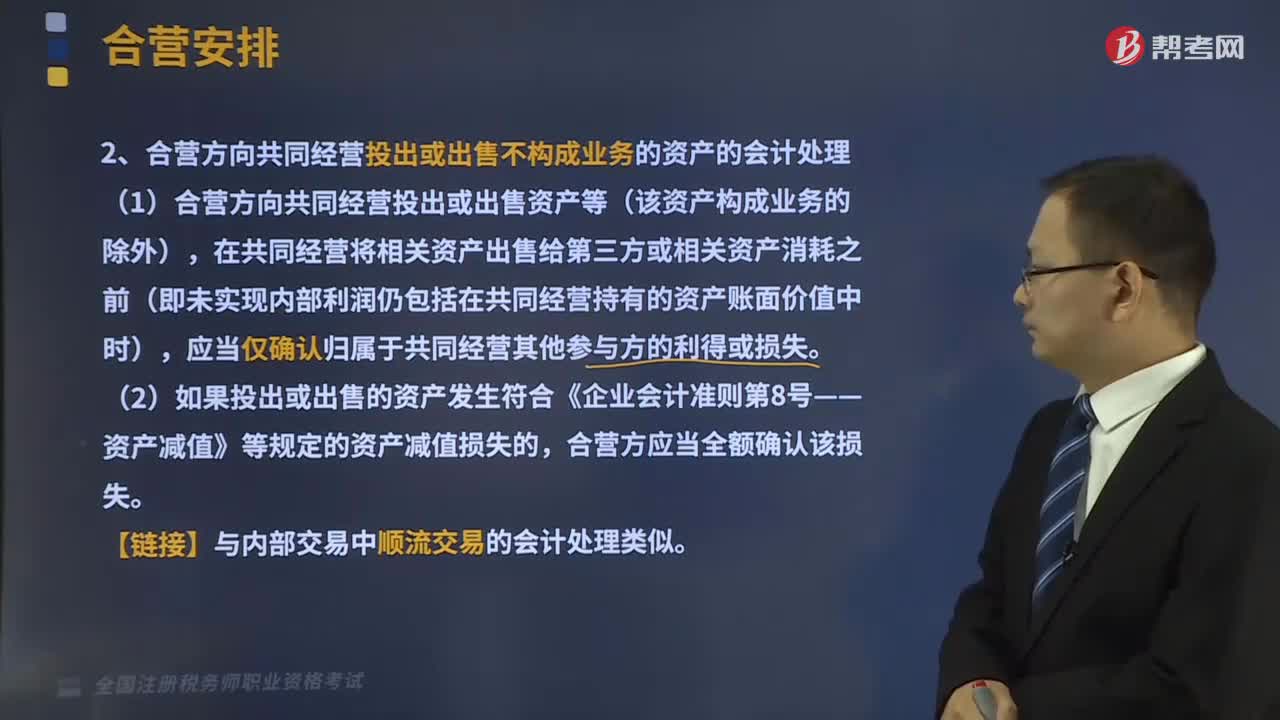

1、合营方向共同经营投出或出售不构成业务的资产的会计处理

(1)合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前(即未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。

(2)如果投出或出售的资产发生符合《企业会计准则第8号——资产减值》等规定的资产减值损失的,合营方应当全额确认该损失。

【链接】与内部交易中顺流交易的会计处理类似。

2、合营方自共同经营购买不构成业务的资产的会计处理

(1)合营方自共同经营购买资产等(该资产构成业务的除外),在将该资产等出售给第三方之前(即未实现内部利润仍包括在合营方持有的资产账面价值中时),应当仅确认因该交易产生的损益中归属于共同经营其他参与方的部分。

(2)当这类交易提供证据表明购入的资产发生符合《企业会计准则第8号——资产减值》等规定的资产减值损失的,合营方应当按其承担的份额确认该部分损失。

【链接】与内部交易中逆流交易的会计处理类似。

3、合营方取得构成业务的共同经营的利益份额的会计处理

合营方取得共同经营中的利益份额,且该共同经营构成业务时,应当按照企业合并的相关规定进行相应的会计处理。该处理原则不仅适用于收购现有的构成业务的共同经营中的利益份额,也适用于与其他参与方一起设立共同经营,且由于有其他参与方注入既存业务,使共同经营设立时即构成业务。

270

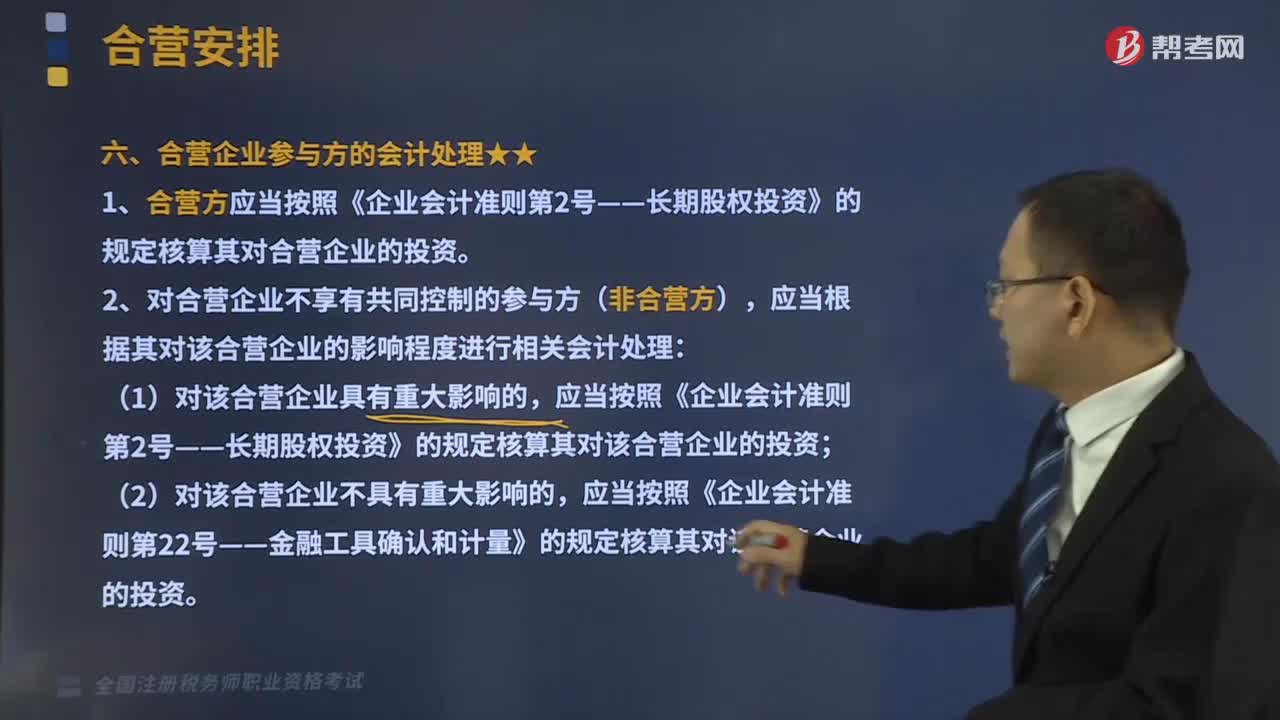

270合营企业参与方的会计处理是什么?:对合营企业不享有共同控制的参与方(非合营方),C.合营方应确认单独及按份额承担的共同经营发生的费用;【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理,B.合营安排中参与方对合营安排提供担保的;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

91

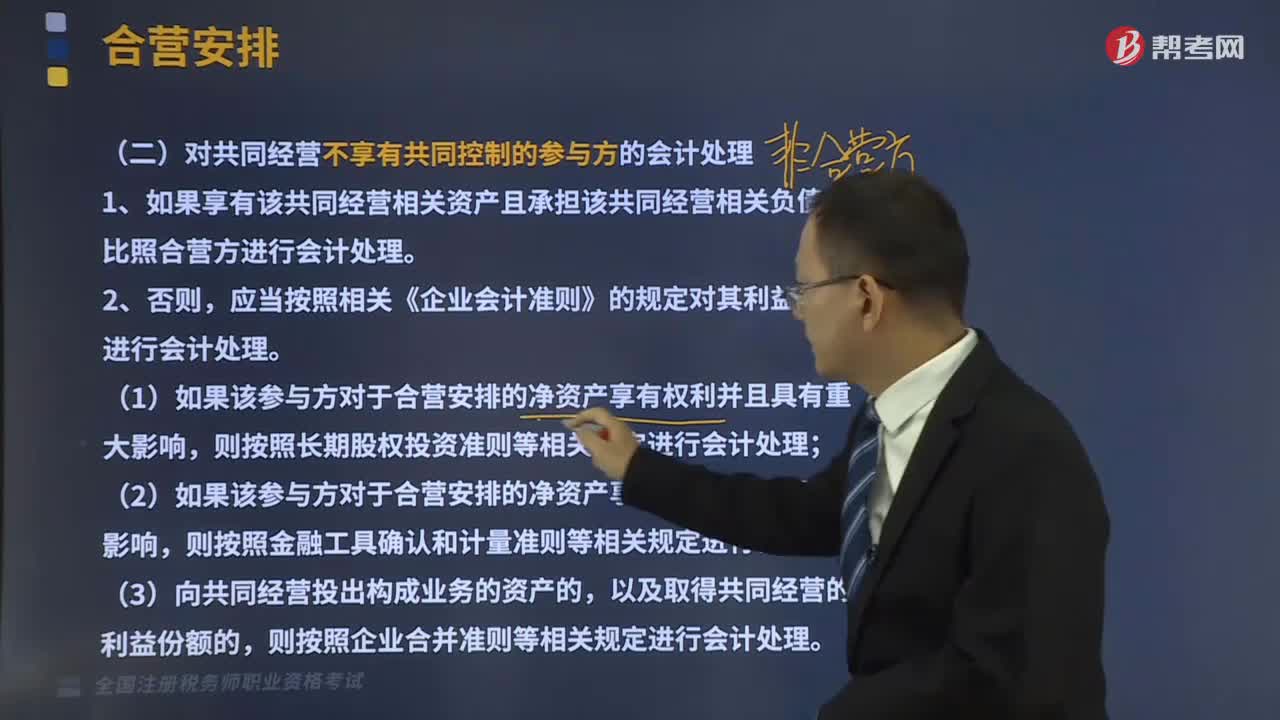

91对共同经营不享有共同控制的参与方的会计处理是怎样的?:对共同经营不享有共同控制的参与方的会计处理是怎样的?如果享有该共同经营相关资产且承担该共同经营相关负债的,比照合营方进行会计处理。应当按照相关《企业会计准则》的规定对其利益份额进行会计处理。(1)如果该参与方对于合营安排的净资产享有权利并且具有重大影响,则按照长期股权投资准则等相关规定进行会计处理;(2)如果该参与方对于合营安排的净资产享有权利并且无重大影响。

207

207共同经营中合营方的会计处理有哪些?:合营方应当确认其与共同经营中利益份额相关的下列项目,1、合营方向共同经营投出或出售不构成业务的资产的会计处理,(1)合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前(即未实现内部利润仍包括在共同经营持有的资产账面价值中时)。应当仅确认归属于共同经营其他参与方的利得或损失,2、合营方自共同经营购买不构成业务的资产的会计处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料