下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

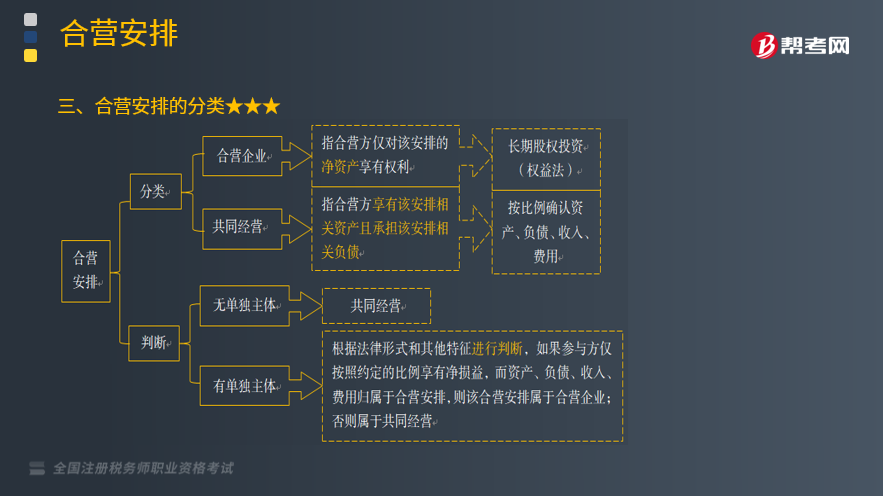

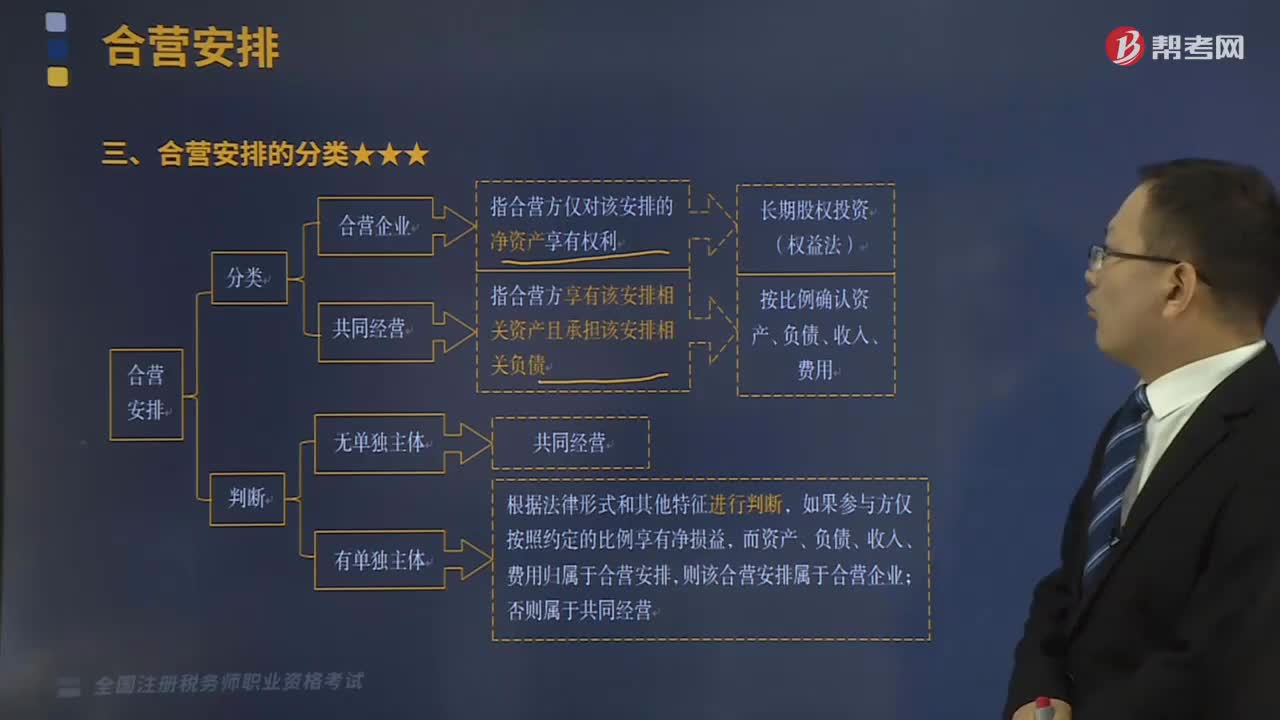

合营安排是怎么分类的?

合营安排是指一项由两个或两个以上的参与方共同控制的安排。

合营安排分为共同经营和合营企业。共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

(一)单独主体

单独主体是指具有单独可辨认的财务架构的主体,包括单独的法人主体和不具备法人主体资格但法律所认可的主体。单独主体并不一定要具备法人资格,但必须具有法律所认可的单独可辨认的财务架构,确认某主体是否属于单独主体必须考虑适用的法律法规。

(二)合营安排未通过单独主体达成

当合营安排未通过单独主体达成时,该合营安排为共同经营。

(三)合营安排通过单独主体达成

如果合营安排通过单独主体达成,该合营安排可能是共同经营也可能是合营企业。

141

141合营安排是怎么分类的?:合营安排是指一项由两个或两个以上的参与方共同控制的安排。合营安排分为共同经营和合营企业。是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。是指合营方仅对该安排的净资产享有权利的合营安排。单独主体是指具有单独可辨认的财务架构的主体。包括单独的法人主体和不具备法人主体资格但法律所认可的主体,(二)合营安排未通过单独主体达成。当合营安排未通过单独主体达成时,该合营安排为共同经营。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料