下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合营安排是如何认定的?

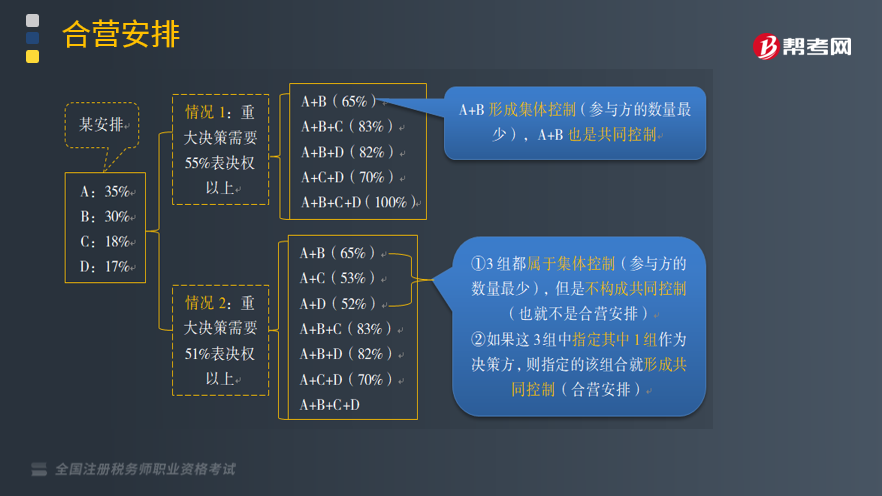

合营安排是指一项由两个或两个以上的参与方共同控制的安排。

1、共同控制

共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

相关活动,是指对某项安排的回报产生重大影响的活动,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

(1)集体控制

集体控制,指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方组合(很可能不止一个)。

(2)相关活动决策

① 判断所有参与方或参与方组合是否集体控制该安排。

②在存在两个或两个以上集体控制组合的,必须指定其中一组作为决策方,则指定的该组合就形成共同控制该安排。如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。

(3)争议解决机制。

(4)仅享有保护性权利的参与方不享有共同控制。

(5)一项安排的不同活动可能分别由不同的参与方或参与方组合主导。

(6)综合评估多项相关协议。

2、合营安排中的不同参与方

只要两个或两个以上的参与方对该安排实施共同控制,一项安排就可以被认定为合营安排,并不要求所有参与方都对该安排享有共同控制。

对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对合营安排不享有共同控制的参与方被称为“非合营方”。

562

562合营安排是如何认定的?:合营安排是指一项由两个或两个以上的参与方共同控制的安排。是指按照相关约定对某项安排所共同的控制。并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策,① 判断所有参与方或参与方组合是否集体控制该安排。则指定的该组合就形成共同控制该安排。如果存在两个或两个以上的参与方组合能够集体控制某项安排的。(5)一项安排的不同活动可能分别由不同的参与方或参与方组合主导。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

37

37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料