下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

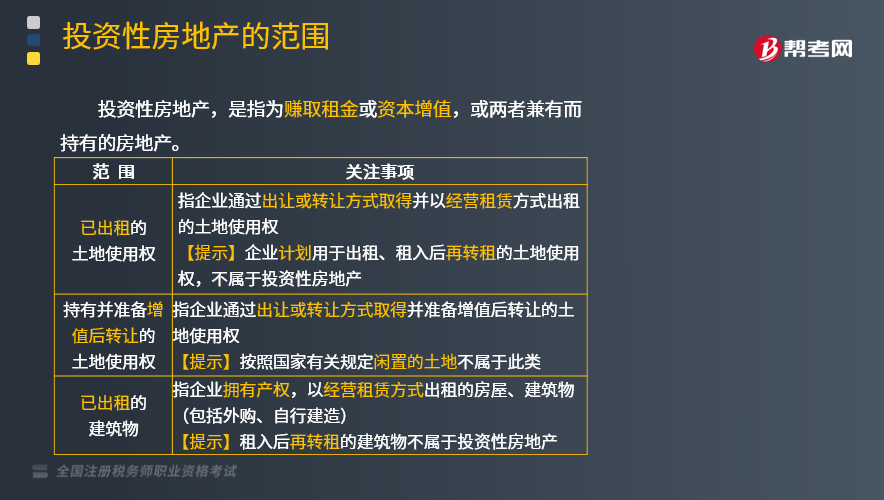

投资性房地产的范围是什么?

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。

投资性房地产应当能够单独计量和出售。

投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

以下各项不属于投资性房地产:

(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;

(2)作为存货的房地产。 投资性房地产属于正常经常性活动,形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言,是与经营性活动相关的其他经营活动。

【提示1】企业董事会或类似机构作出正式书面决议,明确表明将用于经营出租且持有意图短期内不再发生变化的空置建筑物或在建建筑物,即使尚未签订租赁协议,也可视为投资性房地产。

【提示2】已出租的投资性房地产租赁期满,暂时空置但继续用于出租的,仍作为投资性房地产。

【提示3】企业将建筑物出租,按租赁协议向承租人提供的相关辅助服务在整个协议中不重大的(如将办公楼出租并向承租人提供保安、维修等辅助服务),应将该建筑物确认为投资性房地产。

【提示4】一项房地产,部分自用或作为存货出售、部分用于赚取租金或资本增值,如果不同用途的部分能够单独计量和出售的,应当分别确认为固定资产、无形资产、存货、投资性房地产。

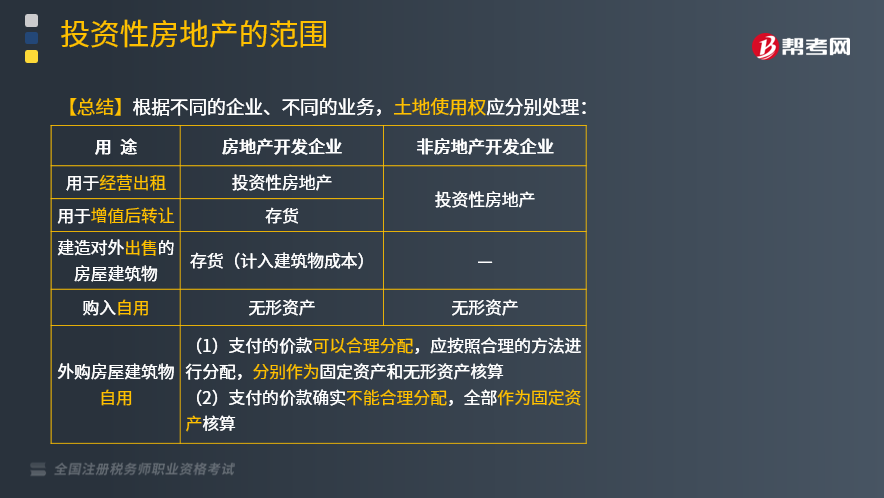

【总结】根据不同的企业、不同的业务,土地使用权应分别处理:

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题•多选题】下列各项中,应作为投资性房地产核算的有( )。

A.已出租的土地使用权

B.以经营租赁方式租入再转租的建筑物

C.持有并准备增值后转让的建筑物

D.租赁期满,暂时空置但继续用于出租的建筑物

E.董事会决议明确将用于经营出租且持有意图短期内不再发生变化的空置建筑物或在建建筑物

【答案】ADE

【解析】选项B错误,以经营租赁方式租入的建筑物,因企业不具有所有权,该建筑物不属于企业的资产,故再转租时不能作为投资性房地产核算;选项C错误,持有并准备增值后转让的建筑物不属于投资性房地产。

433

433投资性房地产的范围是什么?:投资性房地产应当能够单独计量和出售。即为生产商品、提供劳务或者经营管理而持有的房地产;明确表明将用于经营出租且持有意图短期内不再发生变化的空置建筑物或在建建筑物,【提示2】已出租的投资性房地产租赁期满,应将该建筑物确认为投资性房地产。应当分别确认为固定资产、无形资产、存货、投资性房地产。B.以经营租赁方式租入再转租的建筑物,C.持有并准备增值后转让的建筑物。

14

14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料