下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

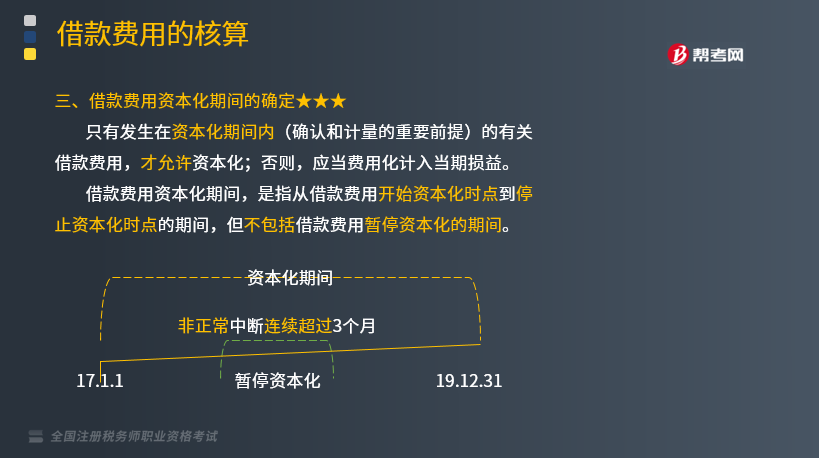

怎么判定借款费用开始资本化时点?

只有发生在资本化期间内(确认和计量的重要前提)的有关借款费用,才允许资本化;否则,应当费用化计入当期损益。

借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。(如下图所示)

借款费用开始资本化时点:

借款费用允许开始资本化,必须同时满足3个条件:

1.资产支出已发生,包括:

(1)支付现金:是指用货币资金支付符合资本化条件的资产的购建或者生产支出。

(2)转移非现金资产:是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产。

(3)承担带息债务:是指企业为了购建或者生产符合资本化条件的资产而承担的带息应付款项(带息应付票据等)。不带息赊购不属于资产支出,如为不带息票据,则应在实际支付票款时作为资产支出的发生日。

2.借款费用已经发生的判断。(借入款项并开始计息的日期)

(1)借入专门借款并发生了借款费用;

(2)占用一般借款发生了借款费用。

3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。指符合资本化条件的资产的实体建造或生产工作已经开始,不包括仅仅持有资产但没有发生为改变资产形态而进行实质上的建造或者生产活动的情况,如只购置了建筑用地但未发生有关房屋建造活动等。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】2018年2月18日,甲公司以自有资金支付了建造厂房的首期工程款,工程于2018年3月2日开始施工。2018年6月1日甲公司从银行借入当日开始计息的专门借款,并于2018年6月26日使用该专门借款支付第二期工程款,该专门借款的利息开始资本化的时点为( )。

A.2018年6月26日

B.2018年3月2日

C.2018年2月18日

D.2018年6月1日

【答案】D

【解析】开始资本化时点要同时满足三个条件:①资产支出已经发生(包括支付现金、转移非现金资产、承担带息债务);②借款费用已经发生(发生了专门借款费用或占用了一般借款费用);③所必要的购建或者生产活动已经开始(开始动工日)。所以开始资本化的时点为2018年6月1日。

529

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

361

361怎么判定借款费用开始资本化时点?:怎么判定借款费用开始资本化时点?只有发生在资本化期间内(确认和计量的重要前提)的有关借款费用,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。借款费用允许开始资本化:是指用货币资金支付符合资本化条件的资产的购建或者生产支出:是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产:

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料