下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

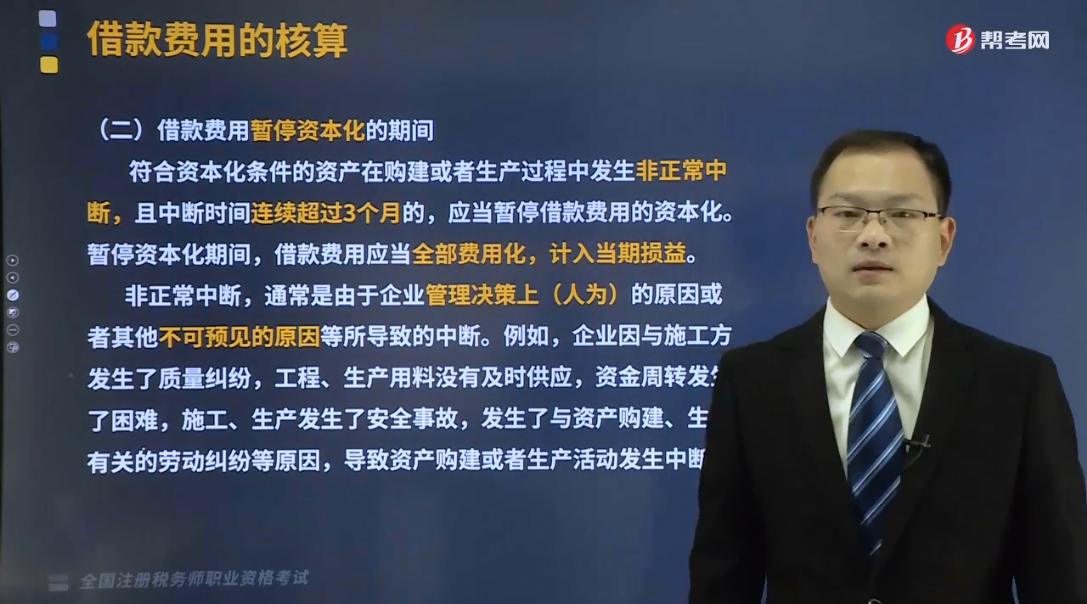

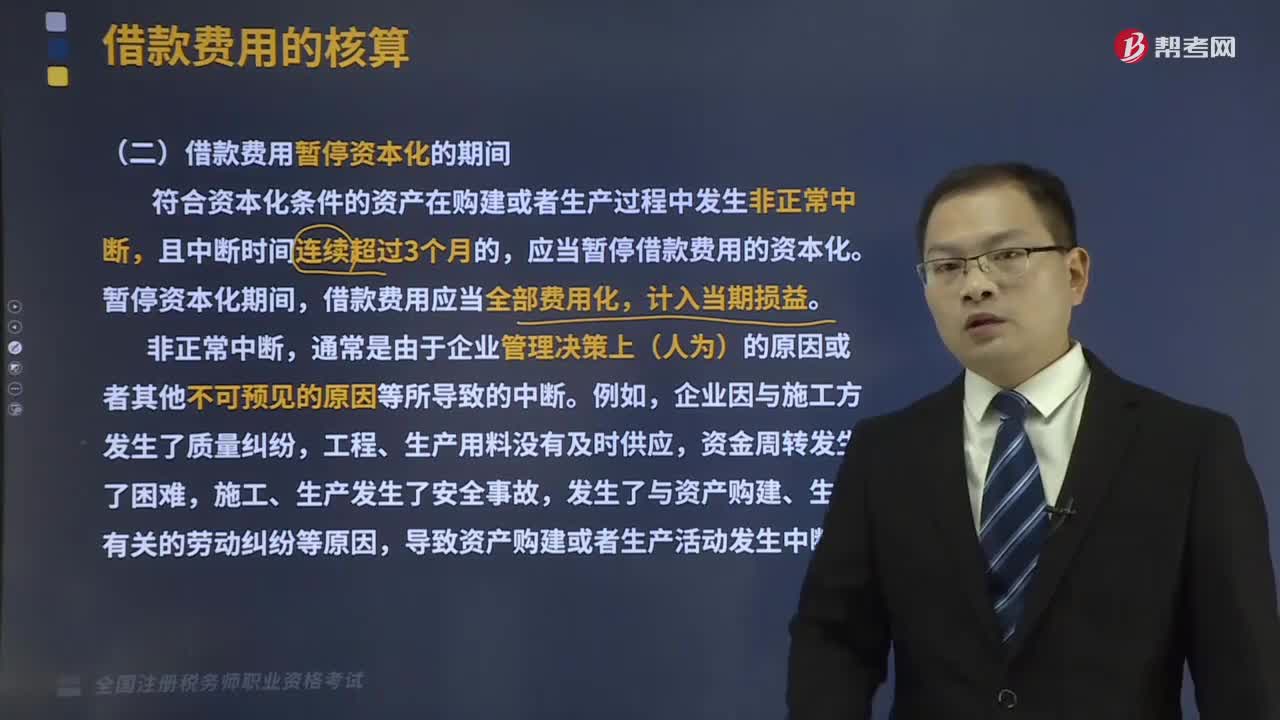

借款费用暂停资本化的时间是什么?

符合资本化条件的资产在购建或者生产过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用的资本化。暂停资本化期间,借款费用应当全部费用化,计入当期损益。

非正常中断,通常是由于企业管理决策上(人为)的原因或者其他不可预见的原因等所导致的中断。例如,企业因与施工方发生了质量纠纷,工程、生产用料没有及时供应,资金周转发生了困难,施工、生产发生了安全事故,发生了与资产购建、生产有关的劳动纠纷等原因,导致资产购建或者生产活动发生中断。

正常中断,通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,或者事先可预见的不可抗力因素导致的中断。

例如,工程建造到一定阶段后,必须暂停下来进行质量检验,检查通过后才能继续下一阶段工作;

例如,某些地区的工程在建造过程中,由于可预见的不可抗力因素(雨季或冰冻季节等原因)导致施工出现停顿。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2014年税务师职业资格考试真题】下列暂停借款费用资本化的表述正确的有( )。

A.在资产购建中断期间发生的借款费用应先通过“在建工程——待摊支出”账户归集,待重新开始建造时再资本化

B.在资产购建过程中发生非正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化

C.在资产购建过程中发生正常中断,且中断时间连续超过3个月的,应当暂停借款费用资本化

D.如果资产购建中断过程是资产达到预定可使用状态的必要程序,借款费用应继续资本化

E.在资产购建过程中因不可抗力的可预见因素导致中断,借款费用应继续资本化

【答案】BDE

【解析】选项AC错误,在中断期间所发生的借款费用,应区分正常中断和非正常中断:正常中断期间发生的借款费用应继续资本化;非正常中断连续超过3个月,中断期借款费用应当计入当期损益,直至购建或者生产活动重新开始;非正常中断不超过3个月的应继续资本化。

529

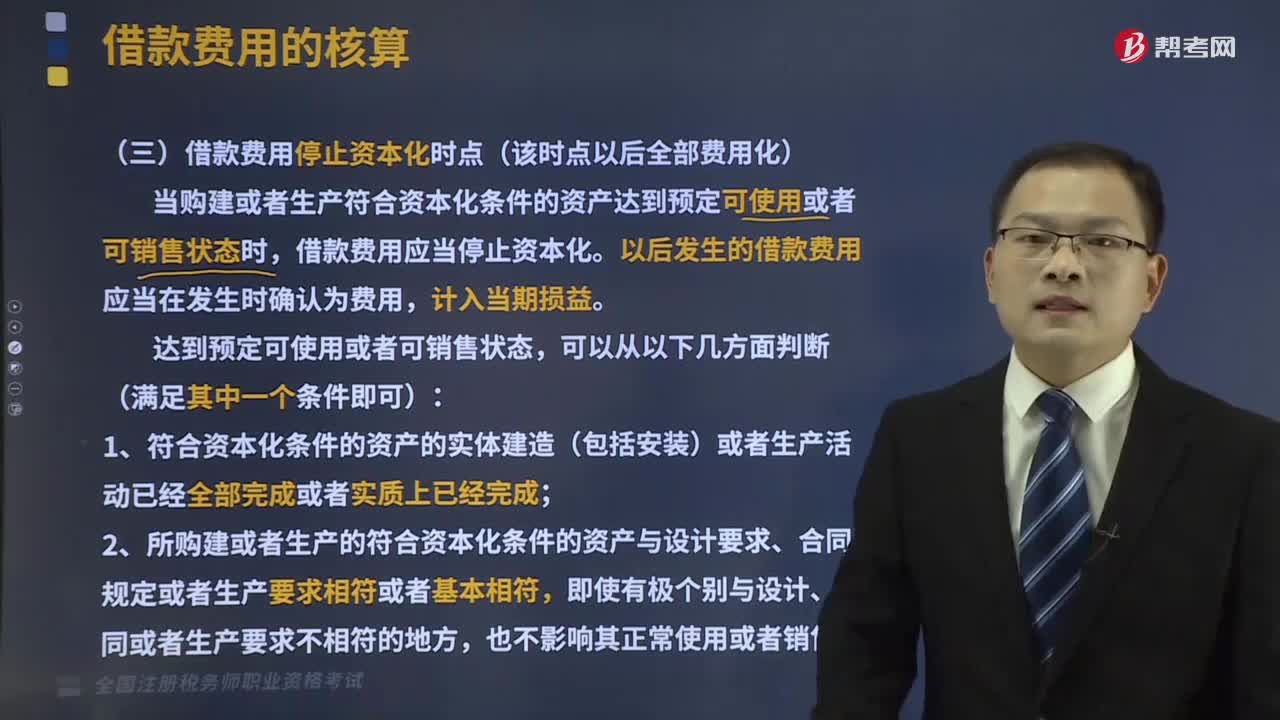

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

153

153借款费用暂停资本化的时间是什么?:借款费用暂停资本化的时间是什么?符合资本化条件的资产在购建或者生产过程中发生非正常中断,导致资产购建或者生产活动发生中断。通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,A.在资产购建中断期间发生的借款费用应先通过”B.在资产购建过程中发生非正常中断,C.在资产购建过程中发生正常中断,应当暂停借款费用资本化。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料