下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?

投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。

投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

公允价值(Fair Value) 亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。在公允价值计量下,资产和负债按照在公平交易中,熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。在实务中,通常由资产评估机构对被并企业的净资产进行评估。

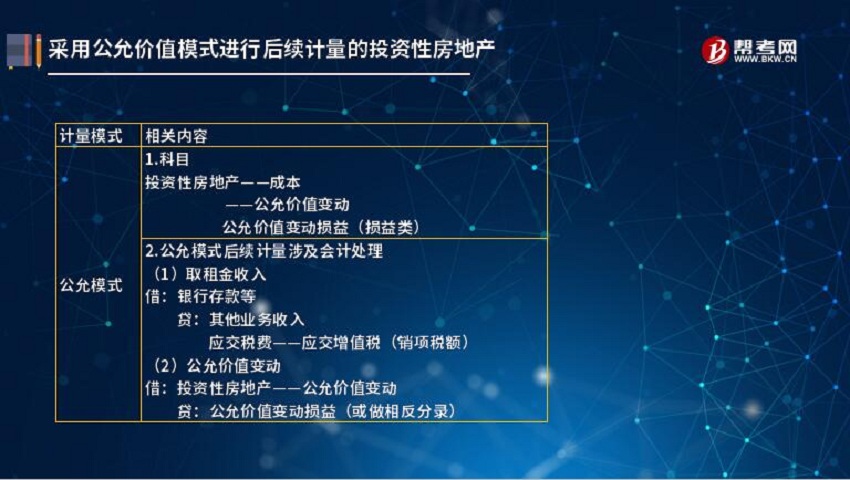

1. 科目

投资性房地产——成本

——公允价值变动

公允价值变动损益(损益类)

2. 公允模式后续计量涉及会计处理

(1) 取租金收入

借:银行存款等

贷:其他业务收入

应交税费——应交增值税(销项税额)

(2) 公允价值变动

借:投资性房地产——公允价值变动

贷:公允价值变动损益(或做相反分录)

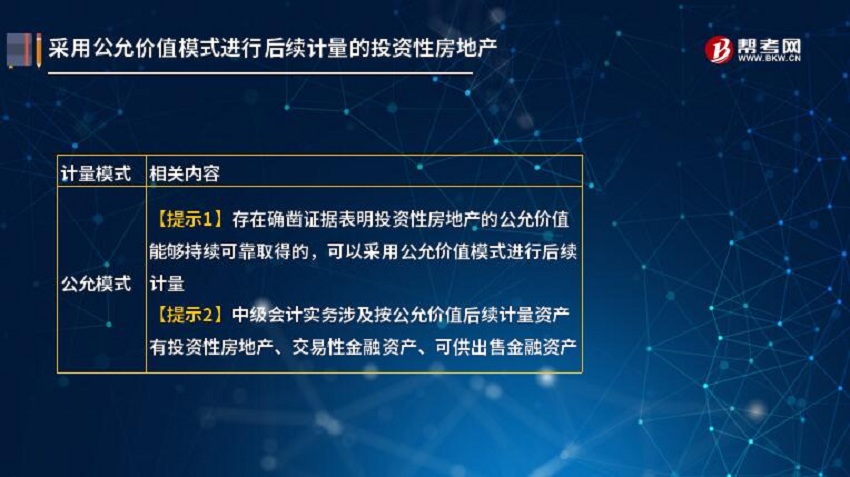

【提示1】存在确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以采用公允价值模式进行后续计量。

【提示2】中级会计实务涉及按公允价值后续计量资产有投资性房地产、交易性金融资产、可供出售金融资产。

下面给大家提供一道注册会计师考试教材上的例题,希望大家认真理解,仔细分析。

【教材例6-3】甲公司为从事房地产经营开发的企业。20×8年10月1日,甲公司与乙公司签订租赁协议,约定将甲公司开发的一栋精装修的写字楼于开发完成的同时开始租赁给乙公司使用,租赁期为10年。当年10月1日,该写字楼开发完成并开始起租,写字楼的造价为9 000万元。20×8年12月31日,该写字楼的公允价值为9 200万元。假设甲公司采用公允价值计量模式。

甲企业的账务处理如下:

(1)20×8年10月1日,甲公司开发完成写字楼并出租:

借:投资性房地产——成本 90 000 000

贷:开发成本 90 000 000

(2)20×8年12月31日,按照公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益:

借:投资性房地产——公允价值变动 2 000 000

贷:公允价值变动损益 2 000 000

26

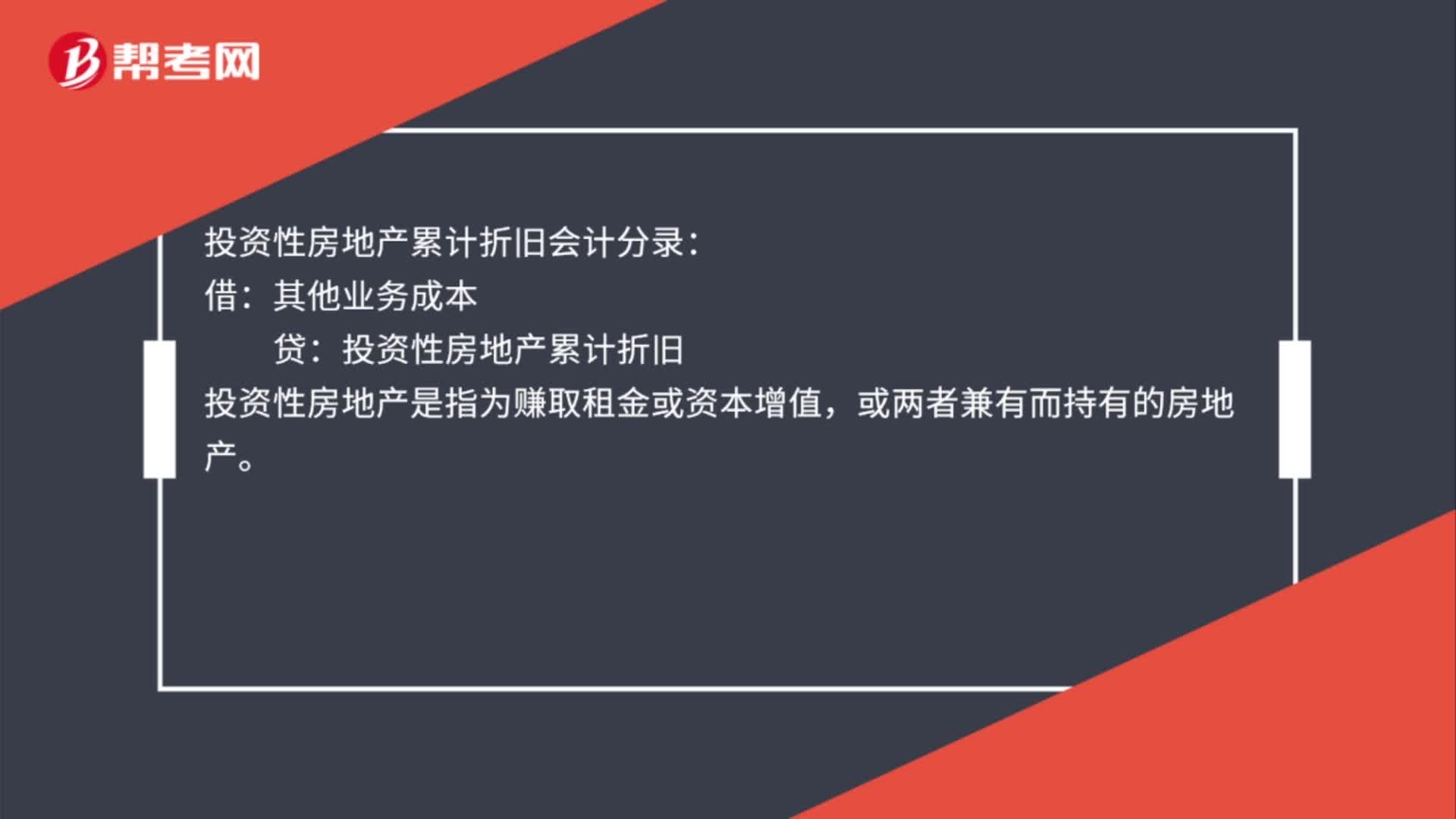

26投资性房地产累计折旧会计分录是什么?:投资性房地产累计折旧会计分录:借:其他业务成本:贷,投资性房地产累计折旧。投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产

28

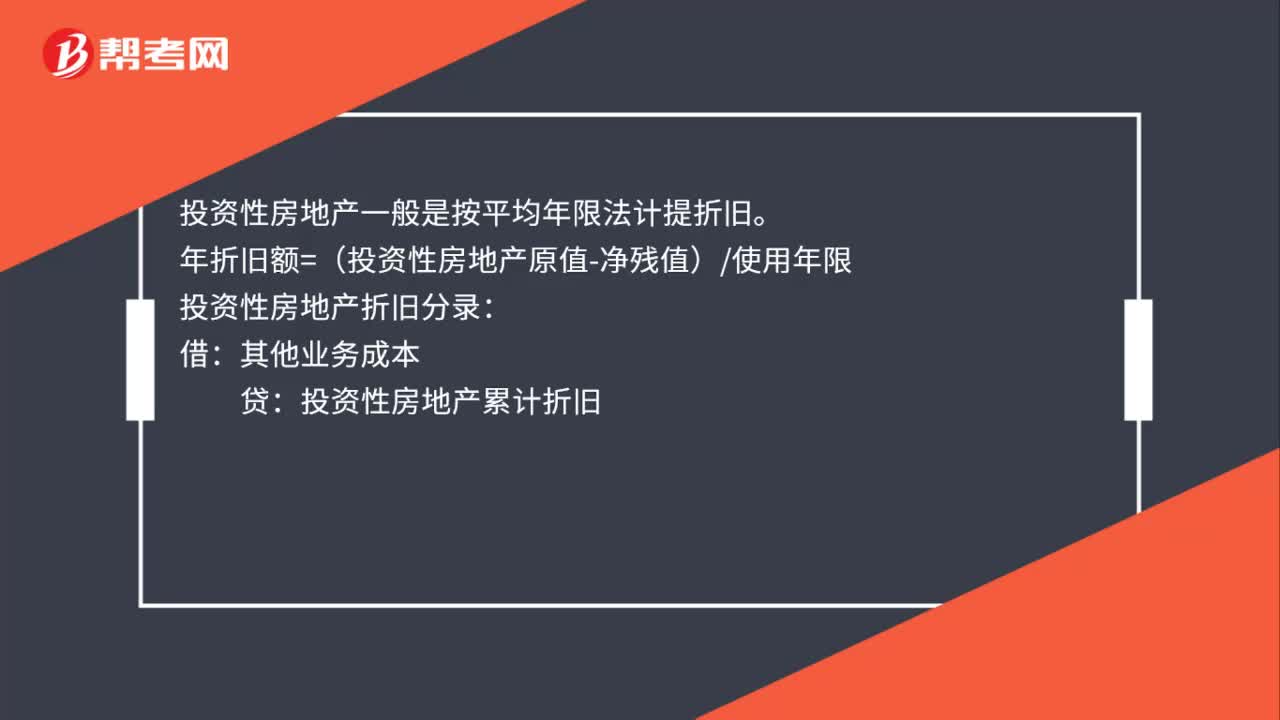

28投资性房地产折旧计算公式是什么?:投资性房地产折旧计算公式是什么?投资性房地产一般是按平均年限法计提折旧。年折旧额=(投资性房地产原值-净残值)使用年限:投资性房地产折旧分录:借:其他业务成本贷投资性房地产累计折旧

954

954以公允价值计量的非货币性资产交换的会计处理的步骤是什么?:以公允价值计量的非货币性资产交换的会计处理的步骤是什么?或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。资产和负债按照在公平交易中,熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。是否属于非货币性资产交换:换入的打印机作为固定资产管理。假设A公司此前没有为该设备计提资产减值准备。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料