下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

商誉的具体内容是什么?

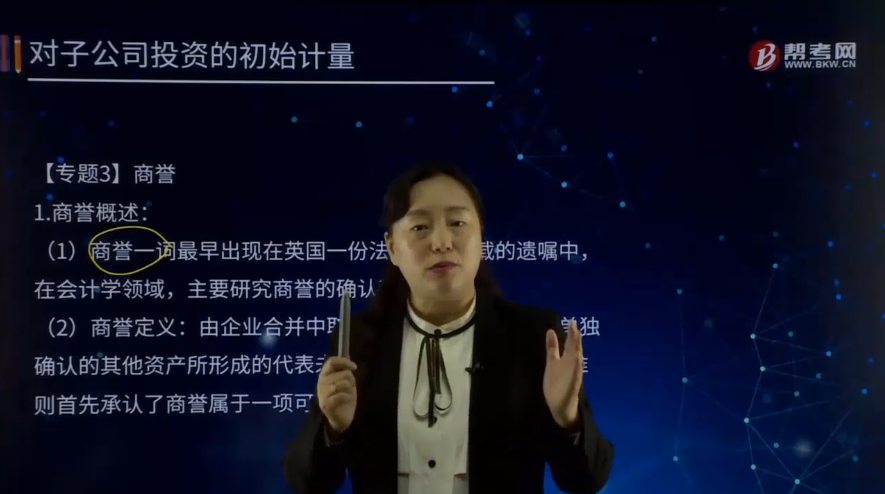

商誉概述:

(1)商誉一词最早出现在英国一份法律文献记载的遗嘱中,在会计学领域,主要研究商誉的确认和后续计量。

(2)商誉定义:由企业合并中取得的,不能分别辨认并单独确认的其他资产所形成的代表未来经济利益的资产,现行准则首先承认了商誉属于一项可确认的资产。

【提示】商誉不能单独产生未来净现金流,也不能偿还企业负债,但能与企业整体带来额外的未来经济利益流入,商誉属于导致未来经济利益流入主体的资源,所以在企业合并中体现其价值。

(3)商誉内涵:美国会计准则和国际会计准则采用“核心商誉”理念,即购买方在企业合并过程中所获得的净资产价值。

①持续经营要素代表了已建立的业务通过有序的结合净资产获得比单独使用那些净资产更高收益的能力(例如:获得垄断收益;对潜在竞争者设置的市场进入障碍)。

②将购买方和被购买方净资产联合起来产生的预期收益和其他收益记超额收益(例如:预期的与新客户谈判的潜在合同、现有员工组合,即现有员工在工作岗位上的专门知识和经验)。

(4)商誉初始计量

购买方下采用“余值”进行计量即

商誉=支付对价的公允价—被投资单位可辨认净资产公允价之间的差额。

【提示1】被投资单位可辨认净资产公允价不是账面价值,否则会把可辨认部分公允价与账价之间差额计入商誉。

【提示2】购买法要求对所有合并财务报表层面满足可辨认条件的无形资产进行单独确认和计量,即使他们没有在个别报表中确认,目的是不多计 “余值”即商誉价值。

【提示3】合并相关费用直接计入当期损益,不计入合并对价中,同时要求对合并对价的公允价值精准计量。目的是不多计 “余值”即商誉价值。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

14

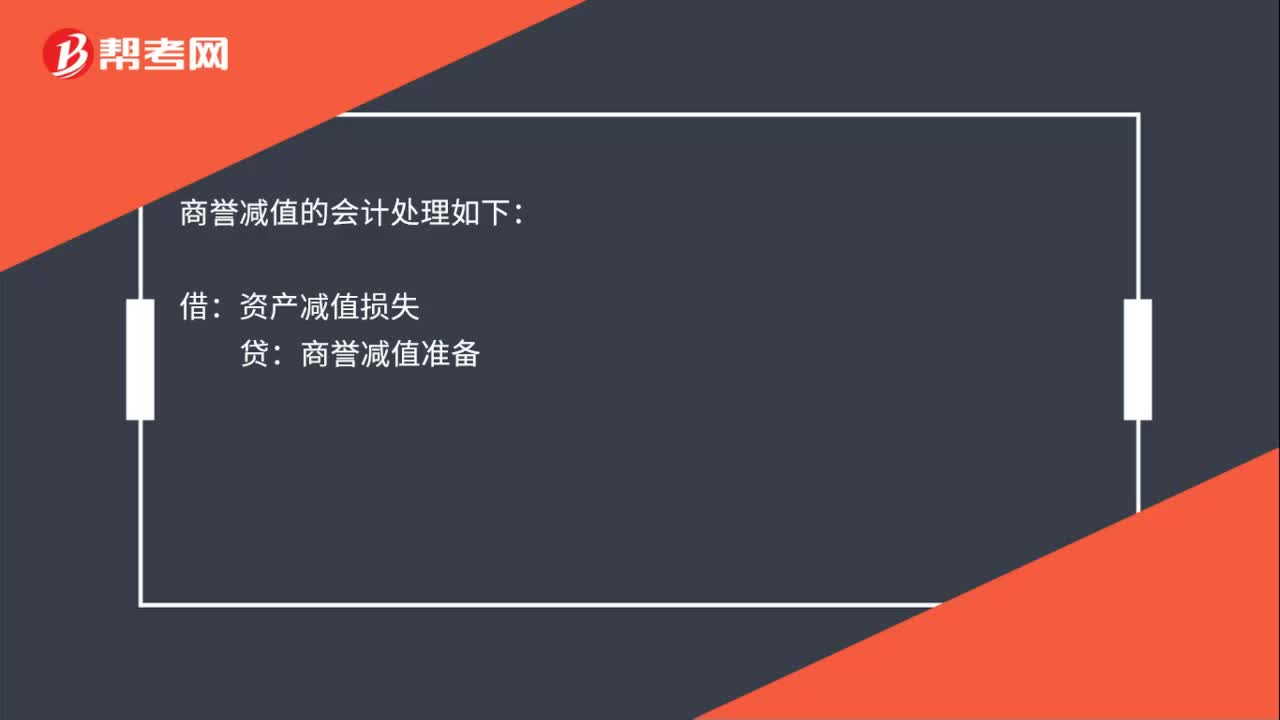

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

323

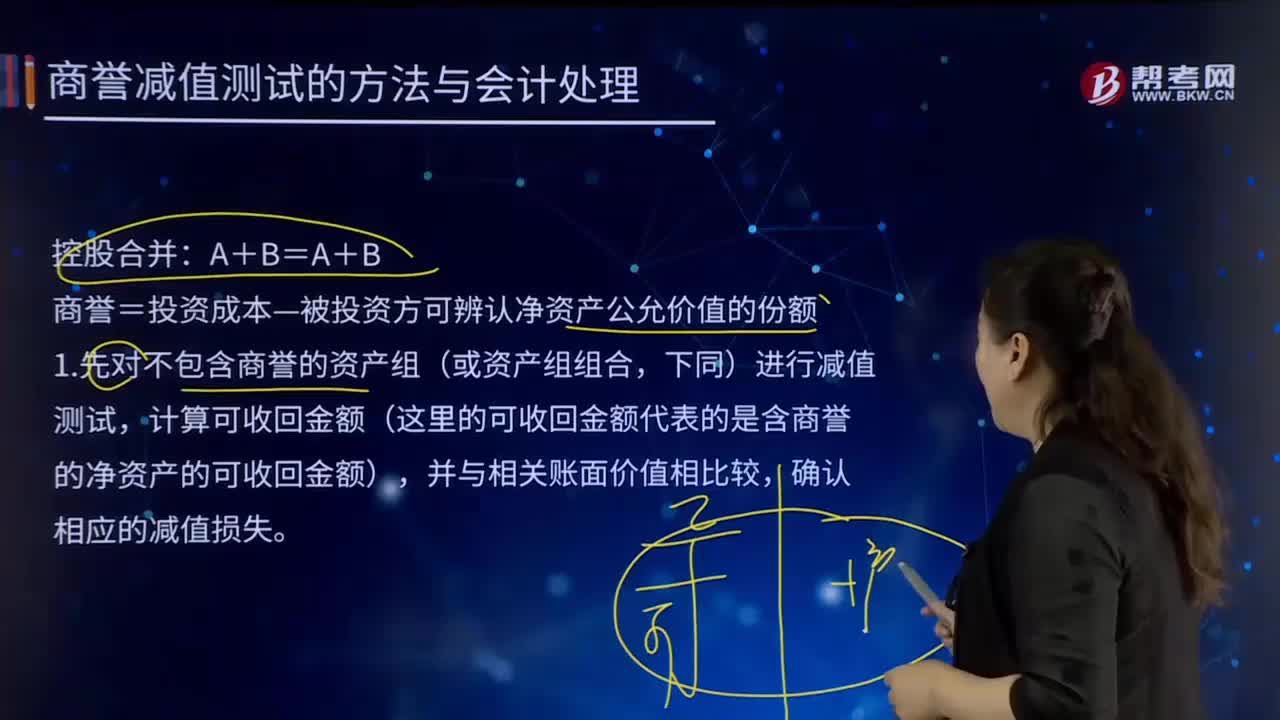

323商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料