下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

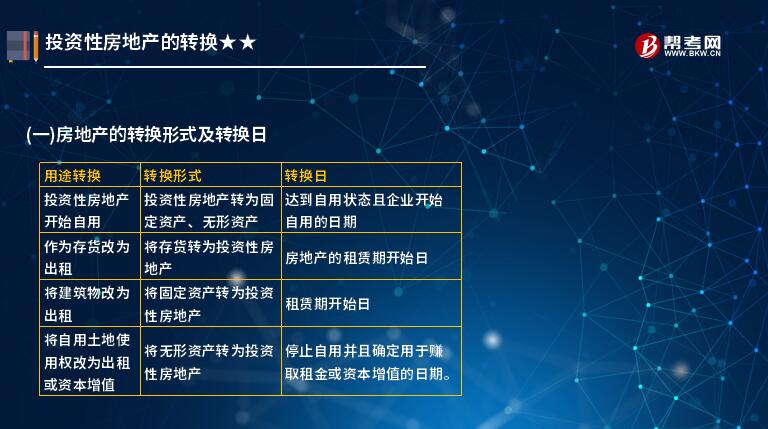

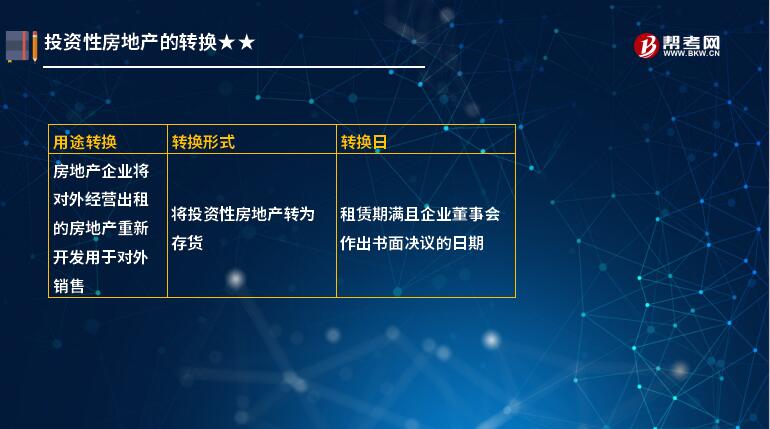

房地产的转换形式及转换日的具体内容是什么?

房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。企业有确凿证据表明房地产的用途发生改变,且满足下列条件之一的,应当将投资性房地产转换为其他资产或者将其他资产转换为投资性房地产:

1. 投资性房地产开始自用

即将投资性房地产转为自用房地产。在此种情况下,转换日为房地产达到自用状态,企业开始将其用于生产商品、提供劳务或者经营管理的日期。

2. 作为存货的房地产改为出租

通常指房地产开发企业将其持有的开发产品以经营租赁的方式出租,存货相应地转换为投资性房地产。在此种情况下,转换日为房地产的租赁期开始日。租赁期开始日,是指承租人有权行使其使用租赁资产权利的日期。

3. 自用建筑物或土地使用权停止自用改为出租

即企业将原本用于生产商品、提供劳务或者经营管理的房地产改用于出租,固定资产或土地使用权相应地转换为投资性房地产。在此种情况下,转换日为租赁期开始日。

4. 自用土地使用权停止自用改用于资本增值

即企业将原本用于生产商品、提供劳务或者经营管理的土地使用权改用于资本增值,该土地使用权相应地转换为投资性房地产。在此种情况下,转换日为自用土地使用权停止自用后,确定用于资本增值的日期。

52

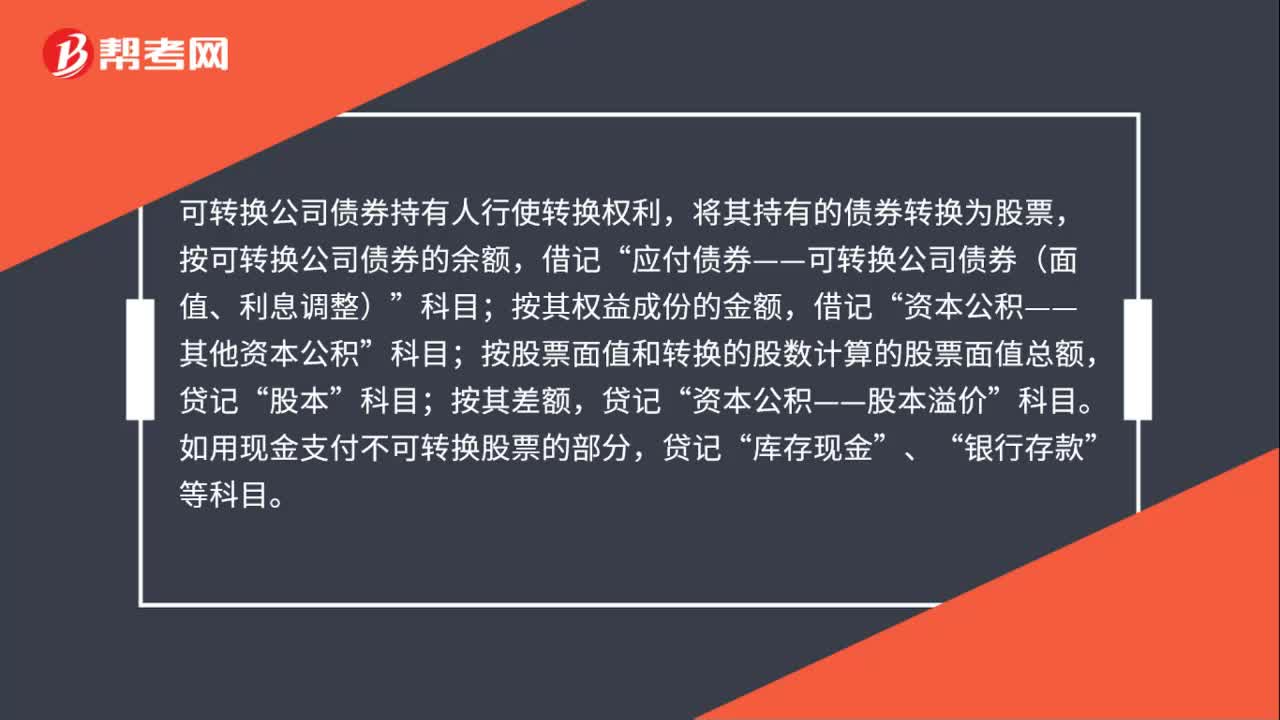

52可转换债券的会计处理是什么?:可转换债券的会计处理是什么?可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,应付债券——可转换公司债券(面值、利息调整)”按其权益成份的金额,借记“资本公积——其他资本公积”科目;按股票面值和转换的股数计算的股票面值总额,股本”按其差额,资本公积——股本溢价”如用现金支付不可转换股票的部分,贷记“库存现金”、“银行存款”等科目。

38

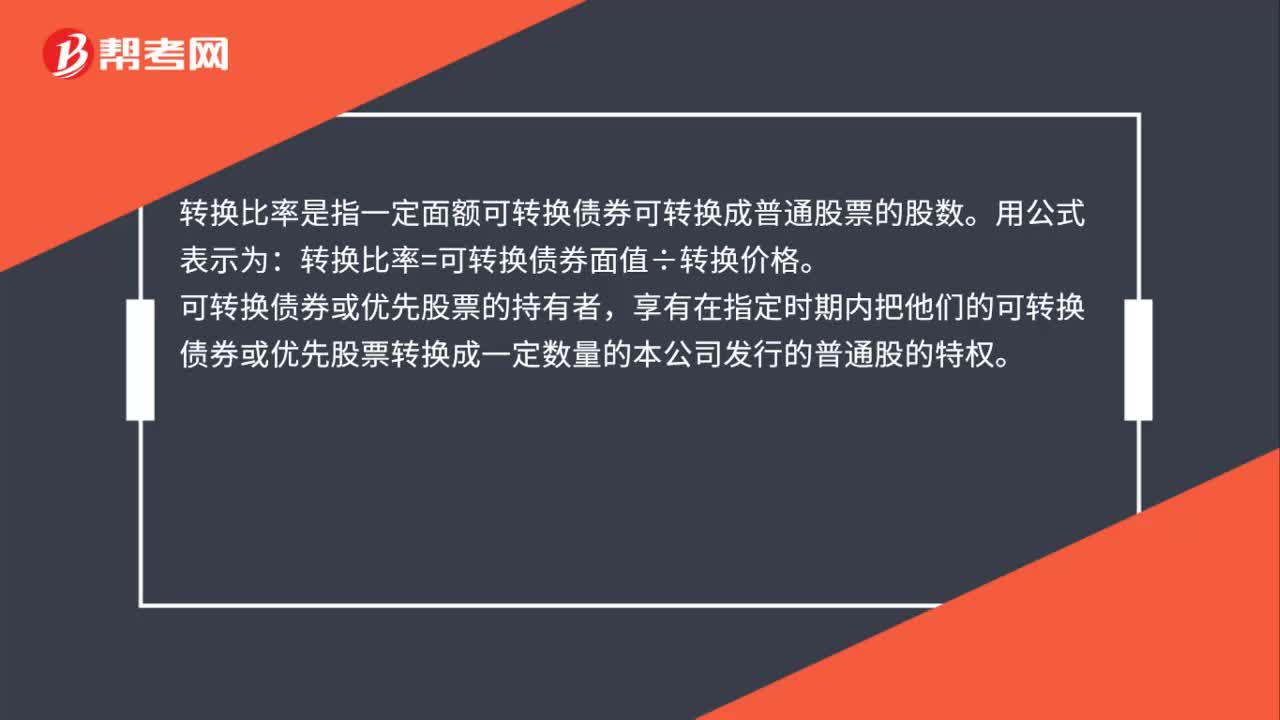

38转换比率的关系公式是什么?:转换比率的关系公式是什么?转换比率是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:转换比率=可转换债券面值÷转换价格。可转换债券或优先股票的持有者,享有在指定时期内把他们的可转换债券或优先股票转换成一定数量的本公司发行的普通股的特权。

1011

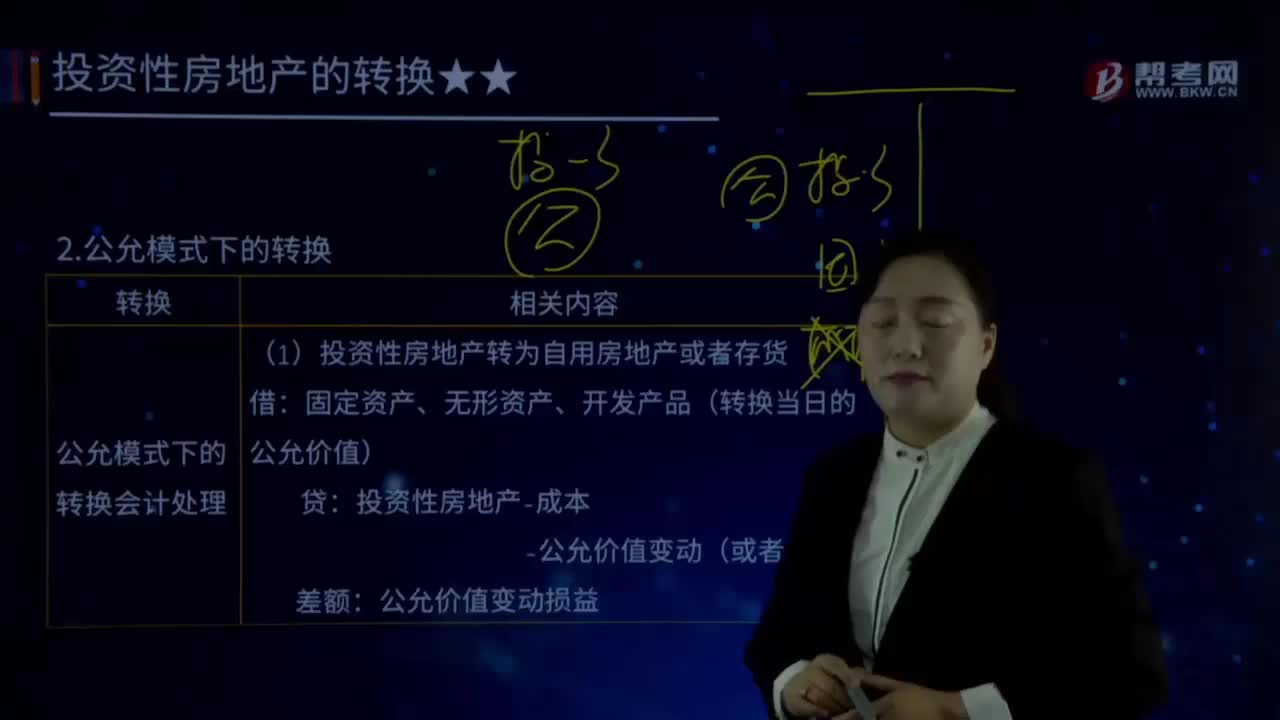

1011什么是公允模式下转换的会计处理?:固定资产、无形资产、开发产品(转换当日的公允价值):——公允价值变动(或者在借方)。【解读1】自用房地产或存货入账价值是转换当日的公允价值:【解读2】转换当日的公允价值与原账面价值之间的差额是该资产后续公允价值变动:投资性房地产-成本(以转换当日的公允价值计量);【解读1】投资性房地产按公允价值计量的转换属于跨界的会计处理,【解读2】自用房地产或存货转换为以公允价值计价的投资性房地产时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料