下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

转换比率的关系公式是什么?

转换比率是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:转换比率=可转换债券面值÷转换价格。

可转换债券或优先股票的持有者,享有在指定时期内把他们的可转换债券或优先股票转换成一定数量的本公司发行的普通股的特权。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

38

38转换比率的关系公式是什么?:转换比率的关系公式是什么?转换比率是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:转换比率=可转换债券面值÷转换价格。可转换债券或优先股票的持有者,享有在指定时期内把他们的可转换债券或优先股票转换成一定数量的本公司发行的普通股的特权。

1011

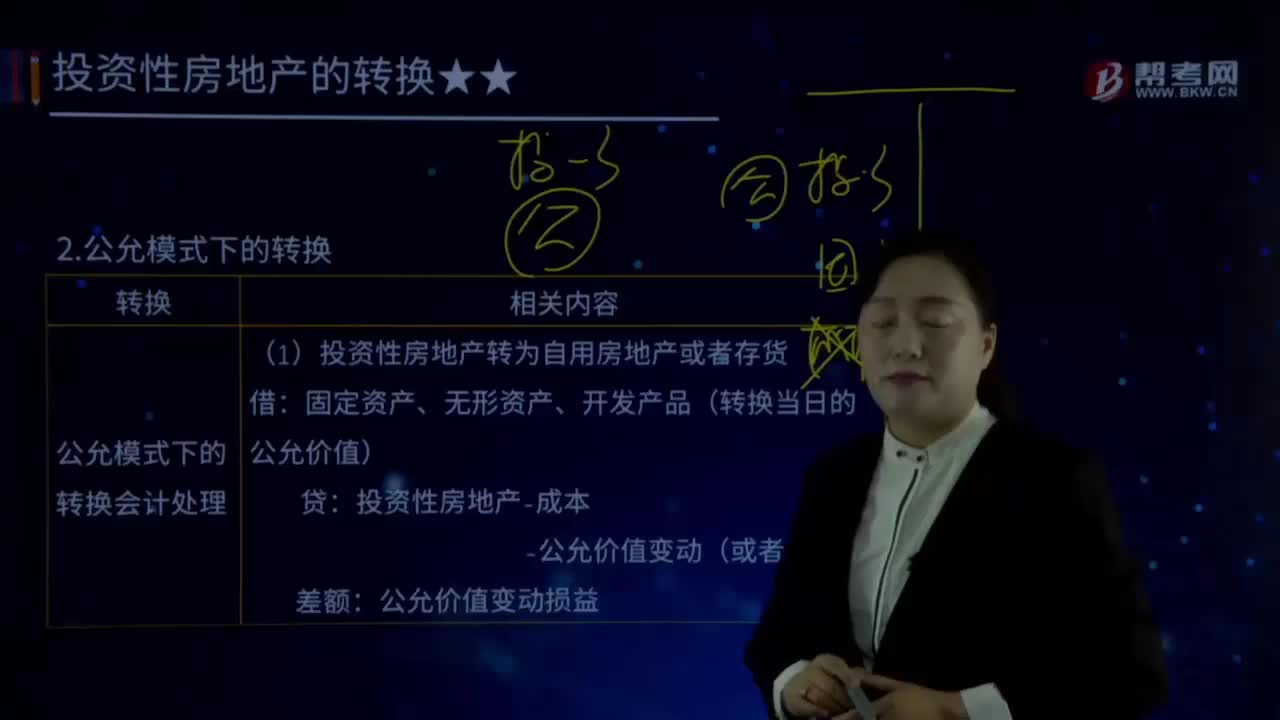

1011什么是公允模式下转换的会计处理?:固定资产、无形资产、开发产品(转换当日的公允价值):——公允价值变动(或者在借方)。【解读1】自用房地产或存货入账价值是转换当日的公允价值:【解读2】转换当日的公允价值与原账面价值之间的差额是该资产后续公允价值变动:投资性房地产-成本(以转换当日的公允价值计量);【解读1】投资性房地产按公允价值计量的转换属于跨界的会计处理,【解读2】自用房地产或存货转换为以公允价值计价的投资性房地产时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料