下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

投资性房地产后续计量模式的变更是怎样的?

投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。

投资性房地产的后续计量,通常采用成本模式,只有在满足特定条件的情况下才可以采用公允价值模式。

计量模式变更:

1. 原则

(1)企业对投资性房地产的计量模式一经确定,不得随意变更

(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),公允价值模式不能变更为成本模式

(3)成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

2. 分录

借:投资性房地产——成本

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

利润分配——未分配利润

盈余公积

【解读1】投资性房地产——成本:计量金额均为当日公允价。

【解读2】留存收益包括未分配利润和盈余公积,前者一般占90%,后者占10%。

【注意】计量模式的变更与转换业务的区别,这部分内容易混淆

下面用注册会计师考试的真题来向大家详细阐述这个知识点,希望大家认真理解,尽快掌握这个知识点。

【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,不得从公允价值计算模式转为成本计量模式。( )

【答案】√

【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量,而已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

【2011年注册会计师真题】投资性房地产的后续计量从成本模式转为公允价值模式的,转换日投资性房地产的公允价值高于其账面价值的差额会对下列财务报表项目产生影响的是( )。

A. 资本公积

B. 营业外收入

C. 未分配利润

D. 投资收益

【答案】C

【解析】投资性房地产后续计量由成本模式变更为公允价值模式计量属于会计政策变更,公允价值与账面价值的差额应调整期初留存收益(盈余公积和未分配润)。

【2017年注册会计师真题】下列关于企业投资性房地产会计处理的表述中,正确的有( )。

A. 自行建造的投资性房地产,按达到预定可使用状态前所发生的必要支出进行初始计量

B. 以成本模式进行后续计量的投资性房地产,计提的减值准备以后会计期间可以转回

C. 投资性房地产后续计量由成本模式转为公允价值模式时,其公允价值与账面价值的差额应计入当期损益

D. 满足投资性房地产确认条件的后续支出,应予以资本化

【答案】AD

【解析】选项B,投资性房地产计提的减值准备以后期间不得转回;选项C,投资性房地产成本模式转为公允价值模式应作为会计政策变更处理,公允价值与账面价值的差额,调整留存收益。

26

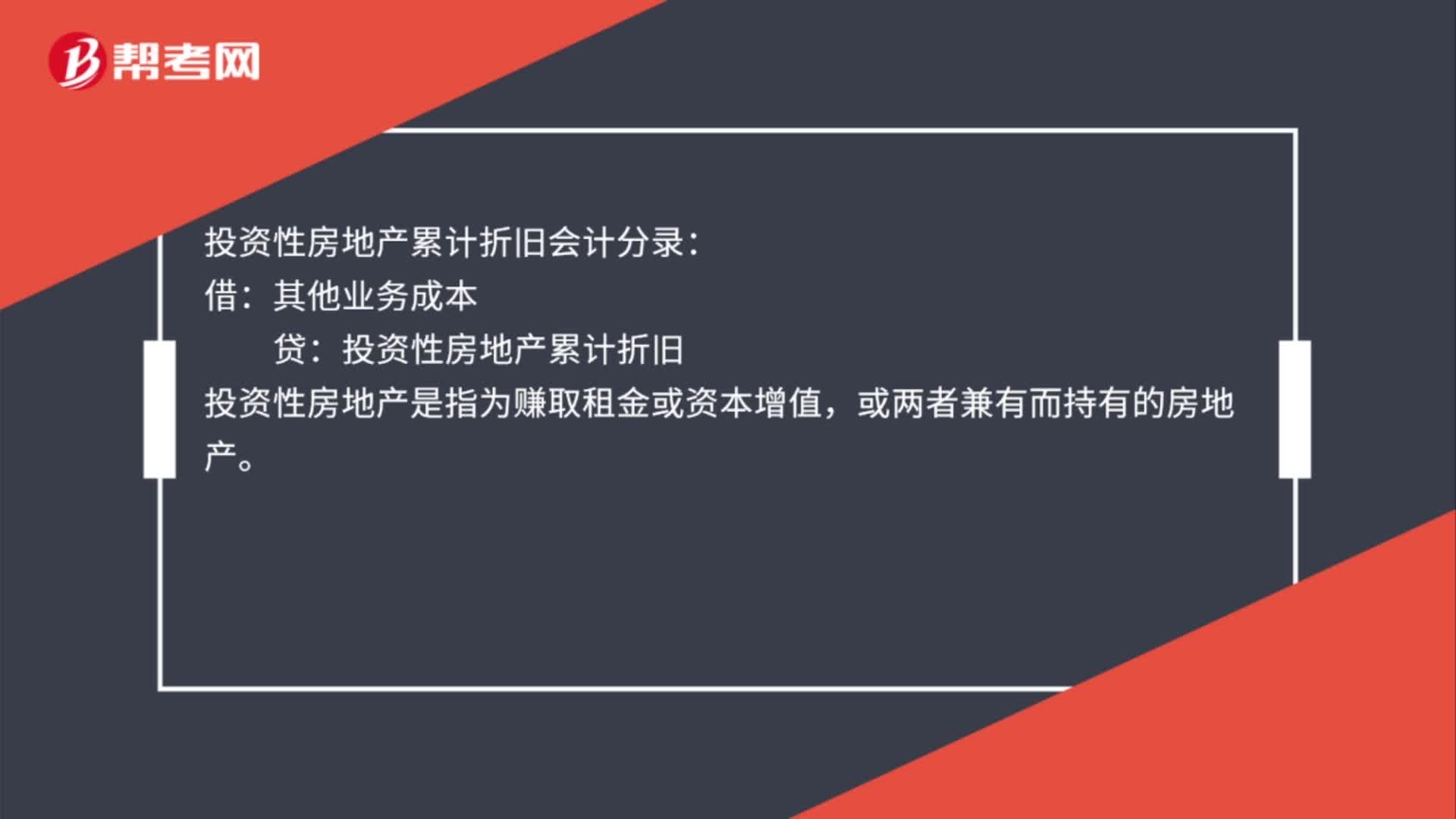

26投资性房地产累计折旧会计分录是什么?:投资性房地产累计折旧会计分录:借:其他业务成本:贷,投资性房地产累计折旧。投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产

30

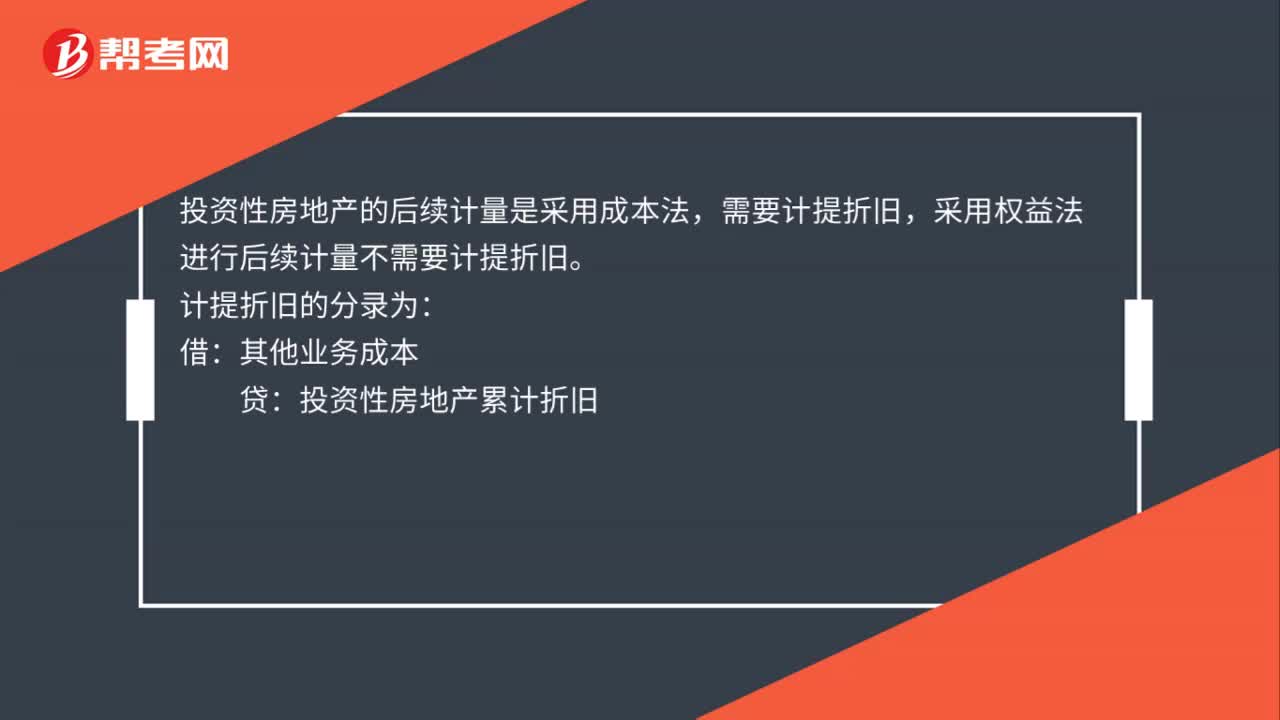

30投资性房地产计提折旧会计分录怎么做?:投资性房地产计提折旧会计分录怎么做?投资性房地产的后续计量是采用成本法,需要计提折旧,采用权益法进行后续计量不需要计提折旧。计提折旧的分录为:借:其他业务成本:贷投资性房地产累计折旧

159

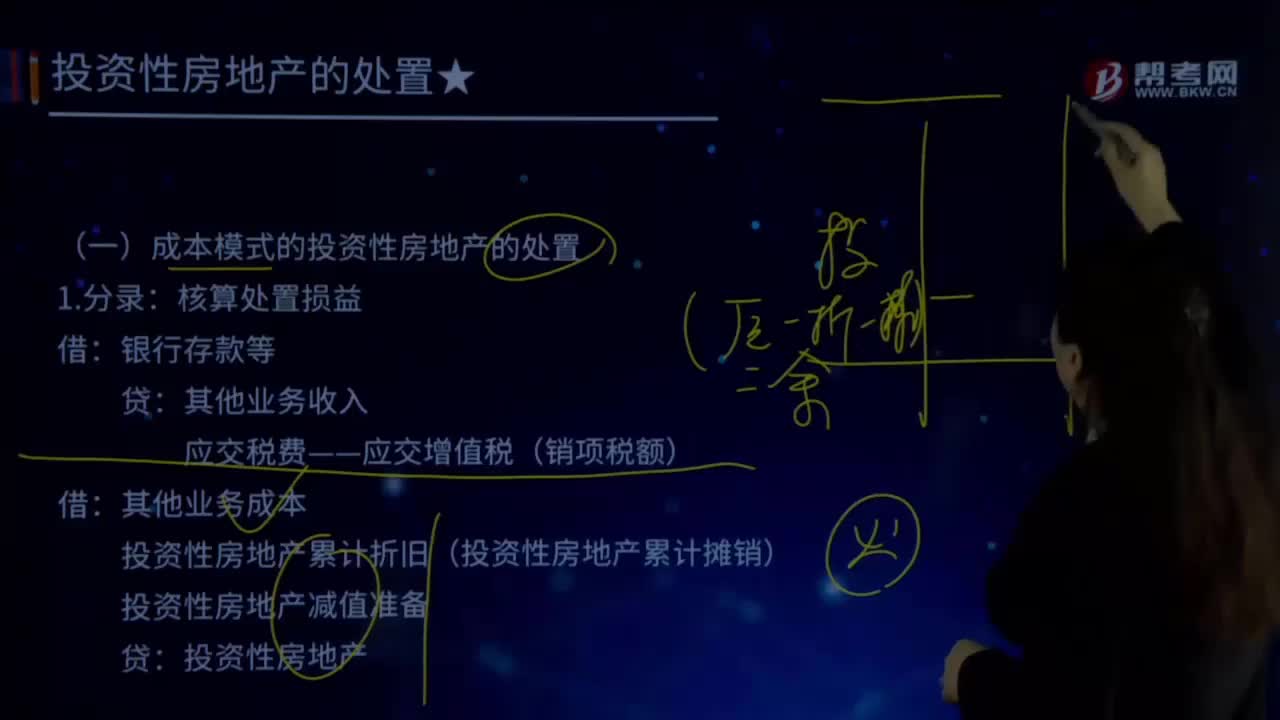

159怎样处置成本模式的投资性房地产?:怎样处置成本模式的投资性房地产?1.分录:核算处置损益:银行存款等:其他业务收入:应交税费——应交增值税(销项税额):其他业务成本,投资性房地产累计折旧(投资性房地产累计摊销)。投资性房地产减值准备:贷。投资性房地产2.方法画小利润表小利润表【解读1】投资性房地产的处置属于日常活动应确认收入和费用成本模式下处置分录是两个【解读2】科目其他业务收入、其他业务成本

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料