下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

后续计量的终止确认是怎样的?

后续计量是指当有充分恰当的证据表明一项业已被记录的项目其价值在初始计量后出现增加或减少的变动时进行的再计量,它确定该项目在资产负债表上的列示价值。

以公允价值计量且其变动计入当期损益的金融负债

终止确认:

借:交易性金融负债一成本(转销余额)

一公允价值变动(转销余额)

应付利息(转销余额)

贷:银行存款

公允价值变动损益(倒挤)

借:其他综合收益(指定)

贷:盈余公积

利润分配一一未分配利润

【教材例题讲解】

1.对于按照公允价值进行后续计量的金融负债,其公允价值变动形成利得或损失,除与套期会计有关外,应当计入当期损益。

【教材例14-22】2×16年7月1日,甲公司经批准在全国银行间债券市场公开发行10亿元人民币短期融资券,期限为1年,票面年利率5.58%,每张面值为100元,到期一次还本付息,所募集资金主要用于公司购买生产经营所需的原材料及配套件等。公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债。假定不考虑发行短期融资券相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息);2×17年6月30日,该短期融资券到期兑付完成。

据此,甲公司账务处理如下(金额单位:万元):

(1)2×16年7月1日,发行短期融资券:

借:银行存款 100 000

贷:交易性金融负债——成本 100 000

(2)2×16年12月31日,年末确认公允价值变动和利息费用:

借:公允价值变动损益 20 000

贷:交易性金融负债——公允价值变动 20 000

借:财务费用(100 000×5.58%×6/12) 2 790

贷:应付利息 2 790

(3)2×17年6月30日,短期融资券到期:

借:财务费用 2790

贷:应付利息 2790

借:交易性金融负债——成本 100 000

——公允价值变动 20 000

应付利息 5 580

贷:银行存款 105 580

公允价值变动损益 20 000

2.以摊余成本计量且不属于任何套期关系的一部分的金融负债所产生的利得或损失,应当在终止确认时计入当期损益或在按照实际利率法摊销时计入相关期间损益。

【教材例14-23】甲公司发行公司债券为建造专用生产线筹集资金。有关资料如下:

(1)2×13年12月31日,委托证券公司以7 755万元的价格发行3年期分期付息公司债券。该债券面值为8 000万元,票面年利率4.5%,实际年利率5.64%,每年付息一次,到期后按面值偿还。假定不考虑发行公司债券相关的交易费用。

(2)生产线建造工程采用出包方式,于2×14年1月1日开始动工,发行债券所得款项当日全部支付给建造承包商,2×15年12月31日所建造生产线达到预定可使用状态。

(3)假定各年度利息的实际支付日期均为下年度的1月10日;2×17年1月10日支付2×16年度利息,一并偿付面值。

(4)所有款项均以银行存款支付。

据此,甲公司计算得出该债券在各年末的摊余成本、应付利息金额、当年应予资本化或费用化的利息金额、利息调整的本年摊销和年末余额。有关结果如下表(金额单位:万元):

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

284

284满足终止确认条件的金融资产转移的会计处理是怎样的?:(1)被转移金融资产在终止确认日的账面价值,与原直接计入其他综合收益的公允价值变动累计额(涉及转移的金融资产为分类为以公允价值计量且其变动计入其他综合收益的金融资产的情形)之和,甲公司持有该债券时将其分类为以公允价值计量且其变动计入其他综合收益的金融资产。首先应确定出售日该笔债券的账面价值,而且该债券属于以公允价值计量且其变动计入其他综合收益的金融资产。

51

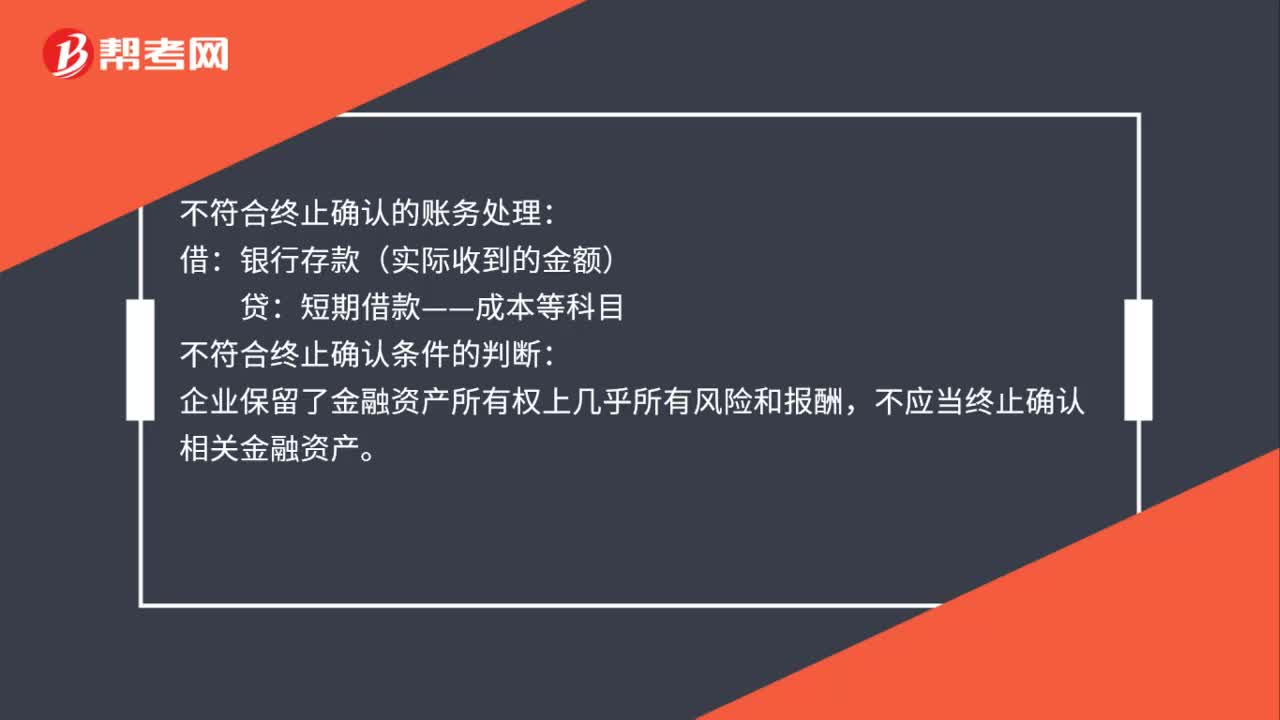

51不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料