下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

后续计量的资产负债表日是怎样的?

资产负债表日,指的是结账日期,即结账和编制资产负债表的日期。通常指年度资产负债表日,在我国会计年度中,资产负债表日一般是指每年12月31日。

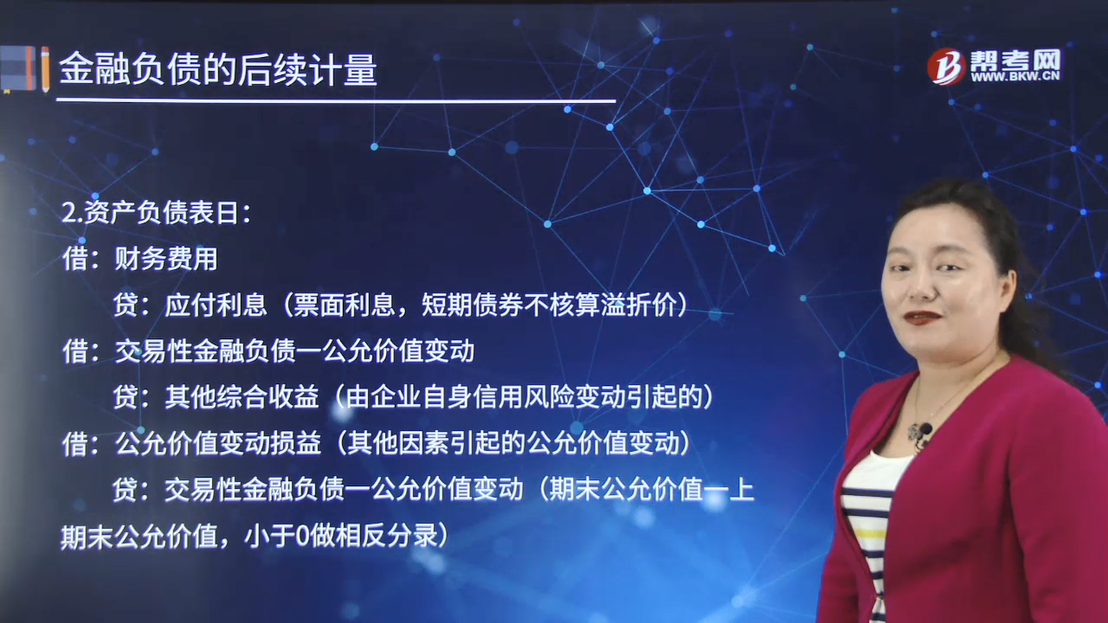

资产负债表日:

借:财务费用

贷:应付利息(票面利息,短期债券不核算溢折价)

借:交易性金融负债一公允价值变动

贷:其他综合收益(由企业自身信用风险变动引起的)

借:公允价值变动损益(其他因素引起的公允价值变动)

贷:交易性金融负债一公允价值变动(期末公允价值-上期末公允价值,小于0做相反分录)

如果企业将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债的,该金融负债所产生的利得或损失应当按照下列规定进行处理:

(1)由企业自身信用风险变动引起的该金融负债公允价值的变动金额,应当计入其他综合收益,如果对该金融负债的自身信用风险变动的影响进行处理会造成或扩大损益中的会计错配的,企业应当将该金融负债的全部利得或损失(包括企业自身信用风险变动的影响金额)计入当期损益;

(2)该金融负债的其他公允价值变动计入当期损益;

(3)终止确认时,之前计入其他综合收益的累计利得或损失转入留存收益。

【案例】甲银行发行一款1亿元的理财产品,将其指定为公允价值计量且其变动计入当期损益的金融负债,专门进行股票投资,投资盈亏的90%由投资人承担。一年后该理财产品公允价值为2亿元,但由于甲银行自身发生财务困难,资金挪作他用,经与投资人协商,本金归还90%,收益归还20%。因此甲银行的会计处理为:

借:交易性金融负债 0.9亿(2亿-1亿X90%-收益1亿X20%)

贷:其他综合收益 0.9亿

如果计入公允价值变动损益,就会形成债券公允价值下降反而增加了损益的计量结果,这明显是不合理的,所以规定计入其他综合收益,终止确认时也只能在权益里结转,不能进损益。负债的信用风险引起的变化不应该影响损益,除非该金融负债是为交易而持有的,这解决了金融负债信用风险增加时反而在损益表中确认利得的问题,因为主体通常不会实现负债信用风险变动的影响,赔钱只会产生损失,不会实现利得。

防止企业通过指定和自身信用风险变化(即赖帐)来操纵利润。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

721

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

244

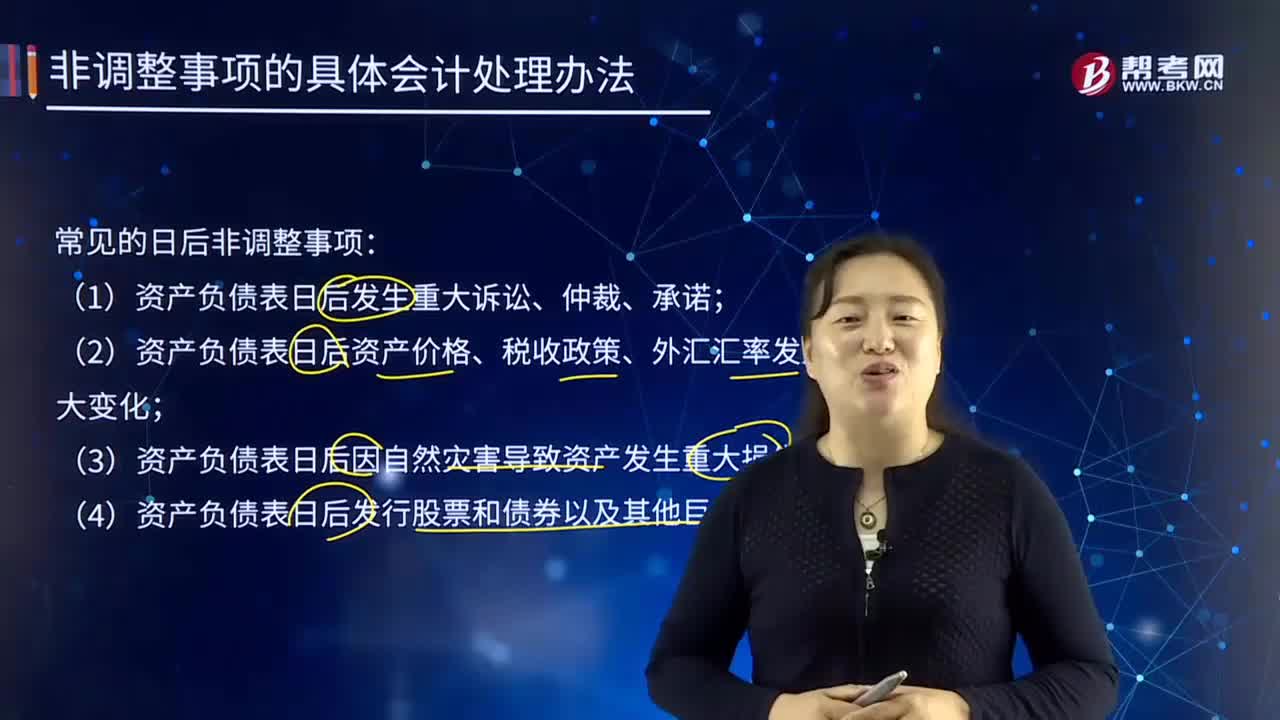

244资产负债表日后非调整事项的具体会计处理办法是怎样的?:资产负债表日后非调整事项的具体会计处理办法是怎样的?资产负债表日后非调整事项,是指资产负债表日后发生的情况的事项。(2)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化。(4)资产负债表日后发行股票和债券以及其他巨额举债。【例24-6】甲公司2×16年度财务报告附注中对资产负债表日后发行债券的说明:甲公司获准向合格投资者公开发行债券的面值不超过20亿元(含20亿元)的公司债券;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料