下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

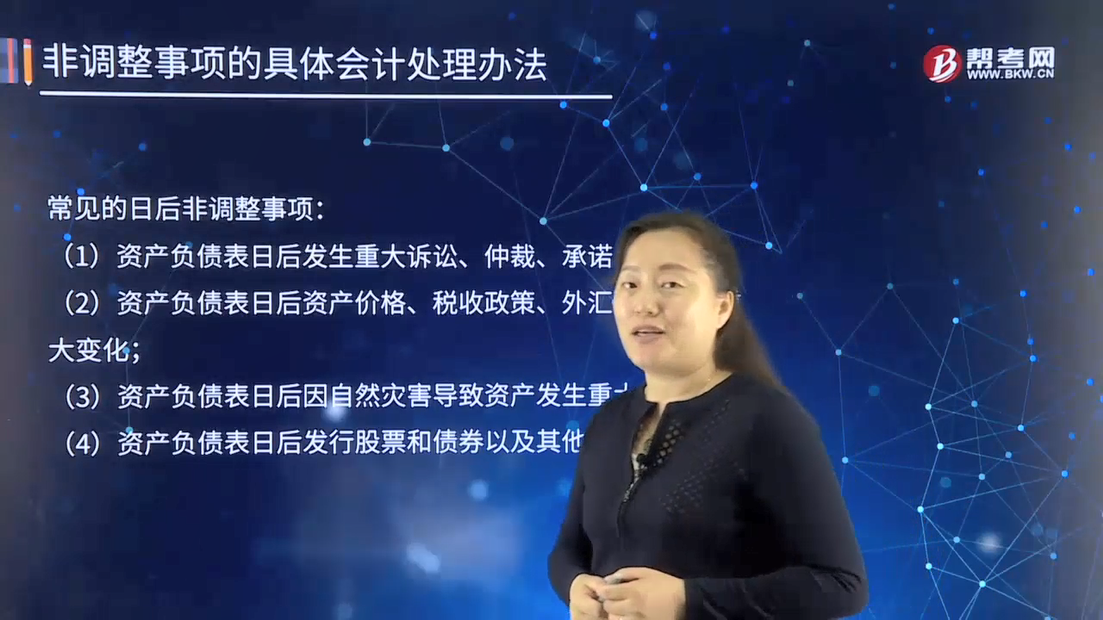

资产负债表日后非调整事项的具体会计处理办法是怎样的?

资产负债表日后非调整事项,是指资产负债表日后发生的情况的事项。该事项在资产负债表日并不存在,但影响比较重大,若不说明将会影响财务报告使用者作出正确的决策,因此,应在附注中加以披露。

常见的日后非调整事项:

(1)资产负债表日后发生重大诉讼、仲裁、承诺。

(2)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化。

(3)资产负债表日后因自然灾害导致资产发生重大损失。

(4)资产负债表日后发行股票和债券以及其他巨额举债。

【例24-6】甲公司2×16年度财务报告附注中对资产负债表日后发行债券的说明:

2×16年10月17日,经中国证券监督管理委员会核准,甲公司获准向合格投资者公开发行债券的面值不超过20亿元(含20亿元)的公司债券;本次公司债券采用分期发行的方式,首期发行债券的面值不少于总发行面值的50%,自核准发行之日起6个月内完成;其余各期债券发行,自核准发行之日起24个月内完成。

2×17年1月26日,甲公司公开发行公司债券(第一期)面值10亿元,期限为5年,票面年利率为6.60%。甲公司于2×17年1月27日实际收到公司债券募集资金99 430万元(已扣除承销费570万元)。

(5)资产负债表日后资本公积转增资本(提前法定盈余公积属于调整事项)。

(6)资产负债表日后发生巨额亏损。

(7)资产负债表日后发生企业合并或处置子公司。

(8)资产负债表日后董事会提出发放现金股利或股票股利。(企业支付股利或利润的义务在资产负债表日尚不存在)

【例24-7】甲公司2×16年度财务报告附注中对资产负债表日后利润分配情况的说明:

根据2×17年3月16日董事会决议,本公司拟以2×16年12月31日的股份为基准向全体股东每10股分配股利0.5元(含税),共计分配股利12亿元。该股利分配预案尚待本公司股东大会批准。

27

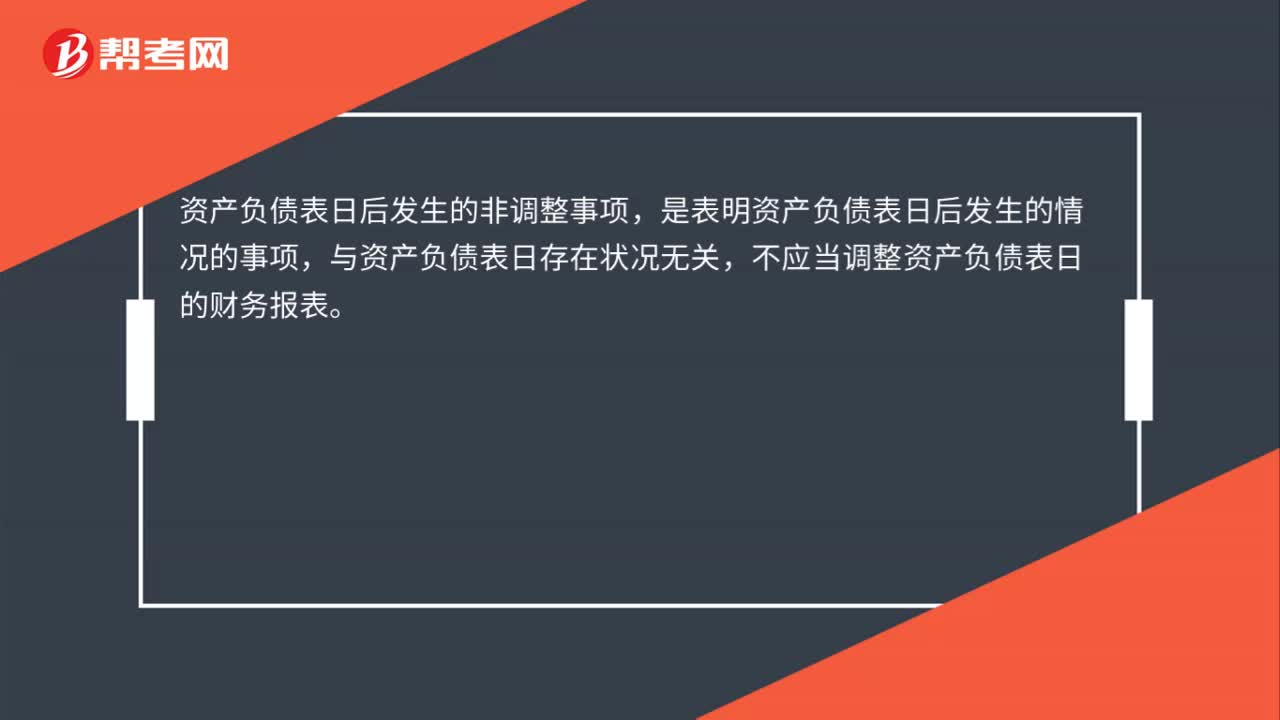

27资产负债表日后的非调整事项是什么?:资产负债表日后的非调整事项是什么?资产负债表日后发生的非调整事项,是表明资产负债表日后发生的情况的事项,与资产负债表日存在状况无关,不应当调整资产负债表日的财务报表。

22

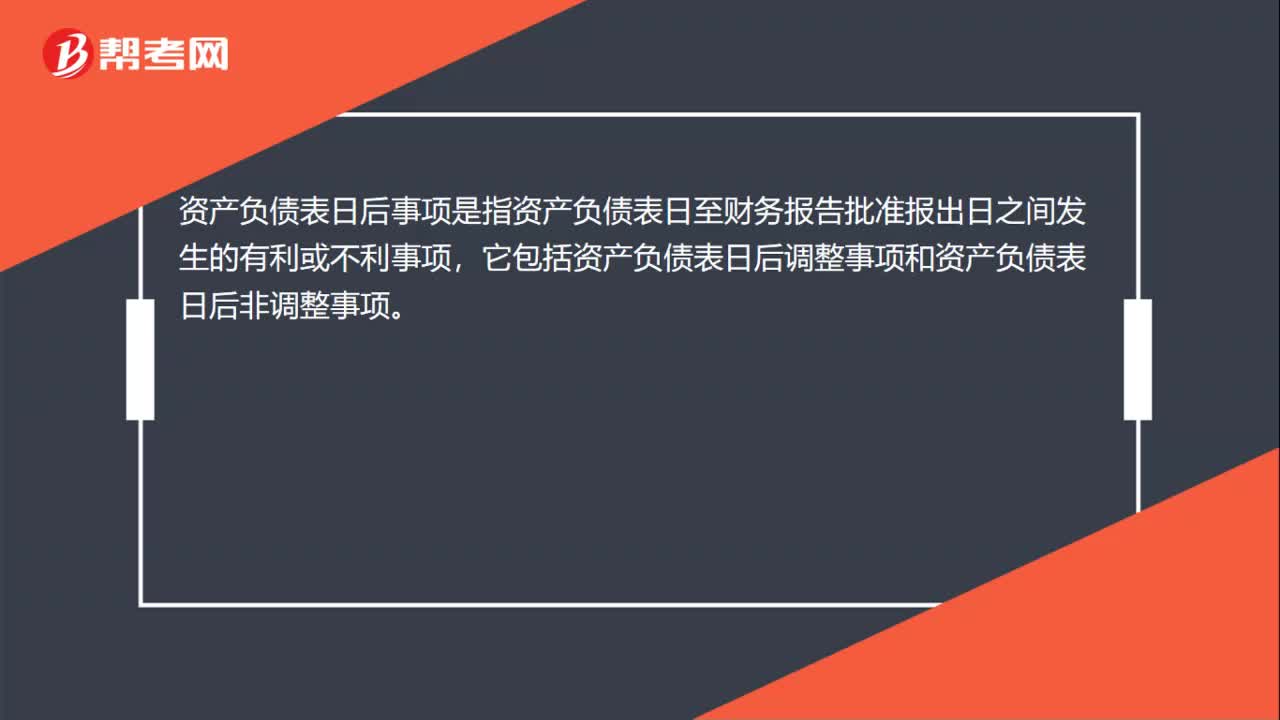

22资产负债表日后调整事项包括哪些?:资产负债表日后调整事项包括哪些?资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项,它包括资产负债表日后调整事项和资产负债表日后非调整事项。

721

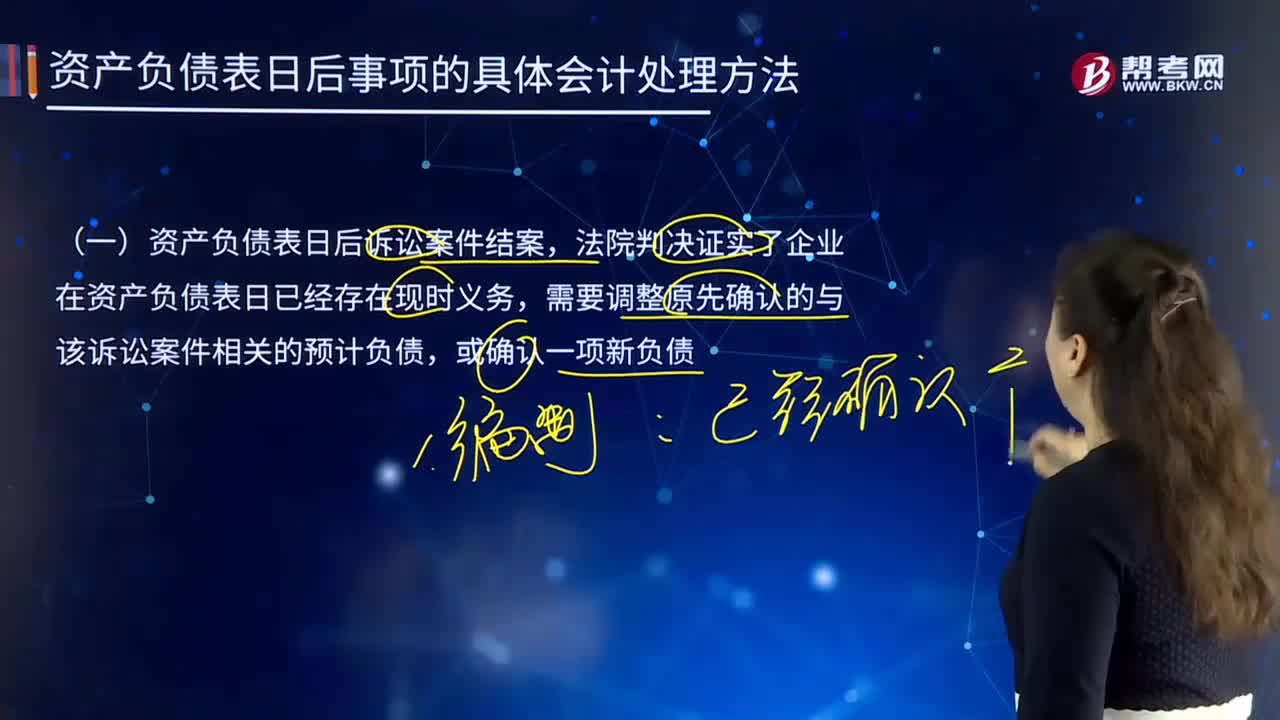

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料