下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

金融资产和金融负债的初始计量是怎样的?

金融资产,是实物资产的对称,指单位或个人所拥有的以价值形态存在的资产。

金融负债,是指企业符合下列条件之一的负债:向其他方交付现金或其他金融资产的合同义务;在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务;将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

1.企业初始确认金融负债,应当按照公允价值计量。但是,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,应当按照该准则定义的交易价格进行初始计量。

2.公允价值的确定:企业应当根据《企业会计准则第39号——公允价值计量》的规定,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的,企业应当区别下列情况进行处理:

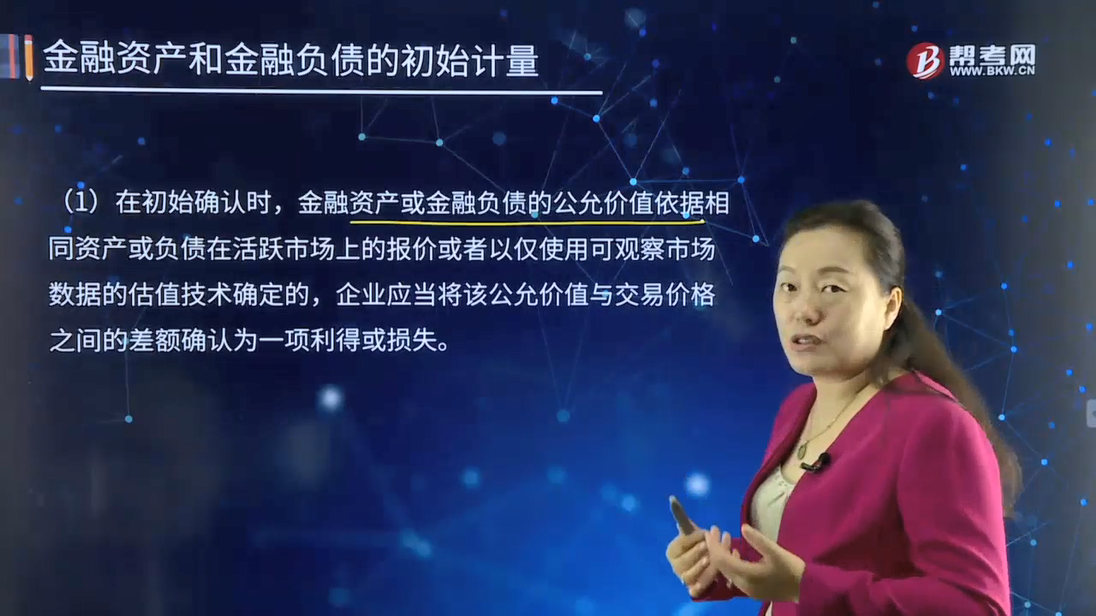

(1)在初始确认时,金融资产或金融负债的公允价值依据相同资产或负债在活跃市场上的报价或者以仅使用可观察市场数据的估值技术确定的,企业应当将该公允价值与交易价格之间的差额确认为一项利得或损失。

(2)在初始确认时,金融资产或金融负债的公允价值以其他方式确认的,企业应当将该公允价值与交易价格之间的差额递延。初始确认后,企业应当根据某一因素在相应会计期间的变动程度将该递延差额确认为相应的会计期间的利得或损失。该因素仅限于市场参与者对该金融工具定价时将予考虑的因素,包括时间等。

3.交易费用的会计处理

(1)对于以公允价值计量且其变动计入当期损益的金融资产和金融负债,交易费用直接计入当期损益。

(2)对于其他类别的金融资产和金融负债,交易费用应当计入初始确认金额。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

214

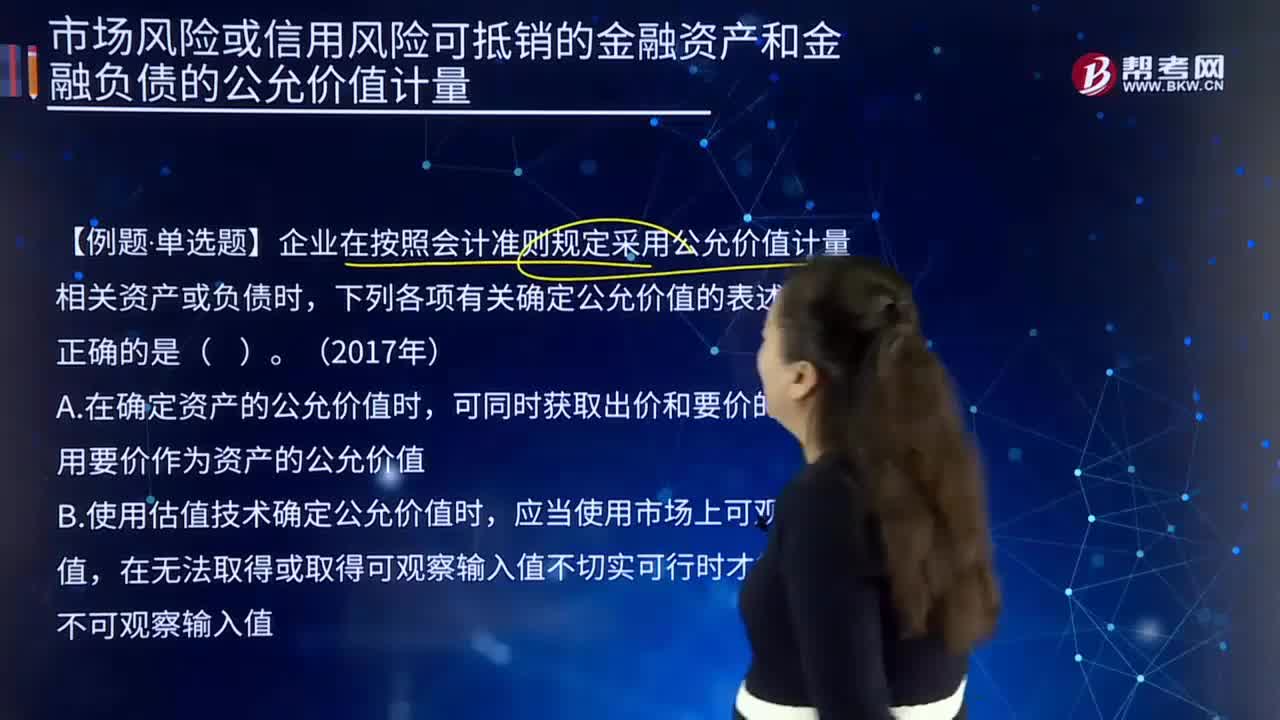

214企业以什么为基础管理金融资产和金融负债可以计量公允价值?:企业以什么为基础管理金融资产和金融负债可以计量公允价值?可以使计量日市场参与者在当前市场条件下有序交易中出售净多头(即资产)或者转移净空头(即负债)的价格为基础,【例题.单选题】企业在按照会计准则规定采用公允价值计量相关资产或负债时,应使用要价作为资产的公允价值,B. 使用估值技术确定公允价值时,应当首先假定出售资产或转移负债的有序交易在该资产或负债的最有利市场进行。

35

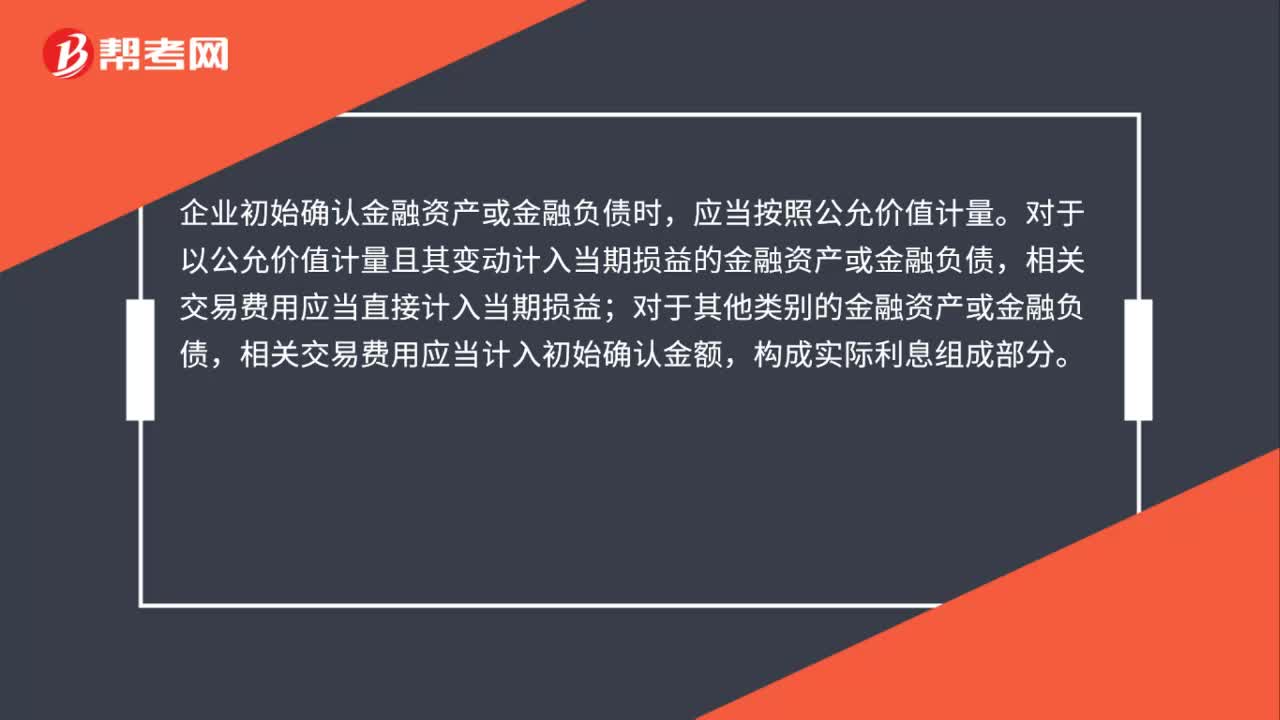

35金融资产和金融负债如何初始计量?:金融资产和金融负债如何初始计量?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料