下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

继续涉入被转移金融资产的会计处理是怎样的?

金融资产是指一切代表未来收益或资产合法要求权的凭证,亦称金融工具或证券。是指单位或个人拥有的以价值形态存在的资产,是一种索取实物资产的权利。

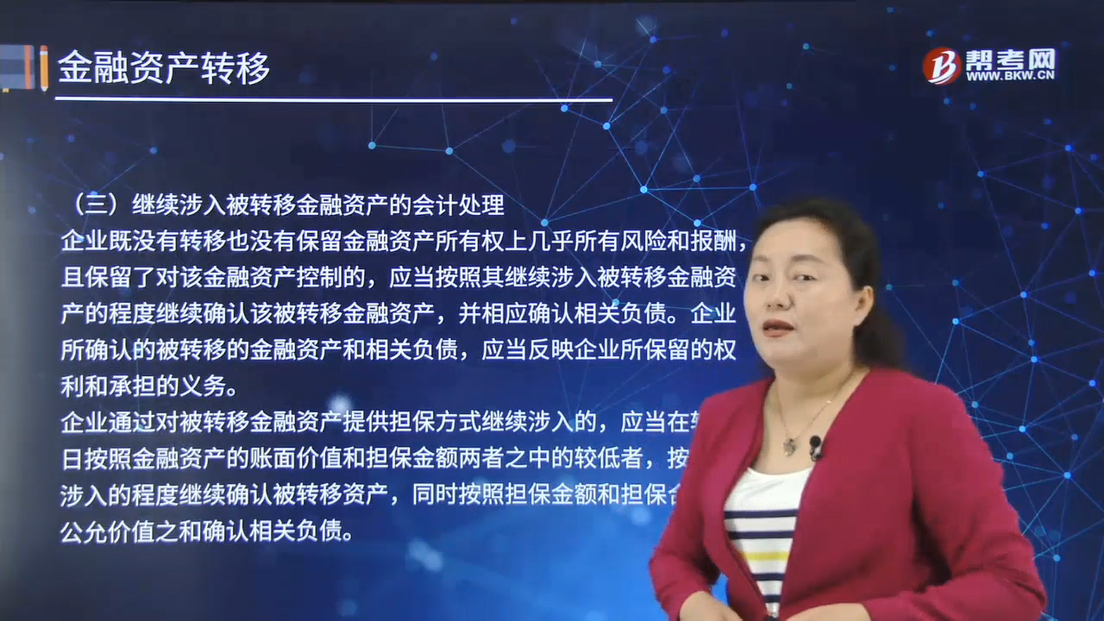

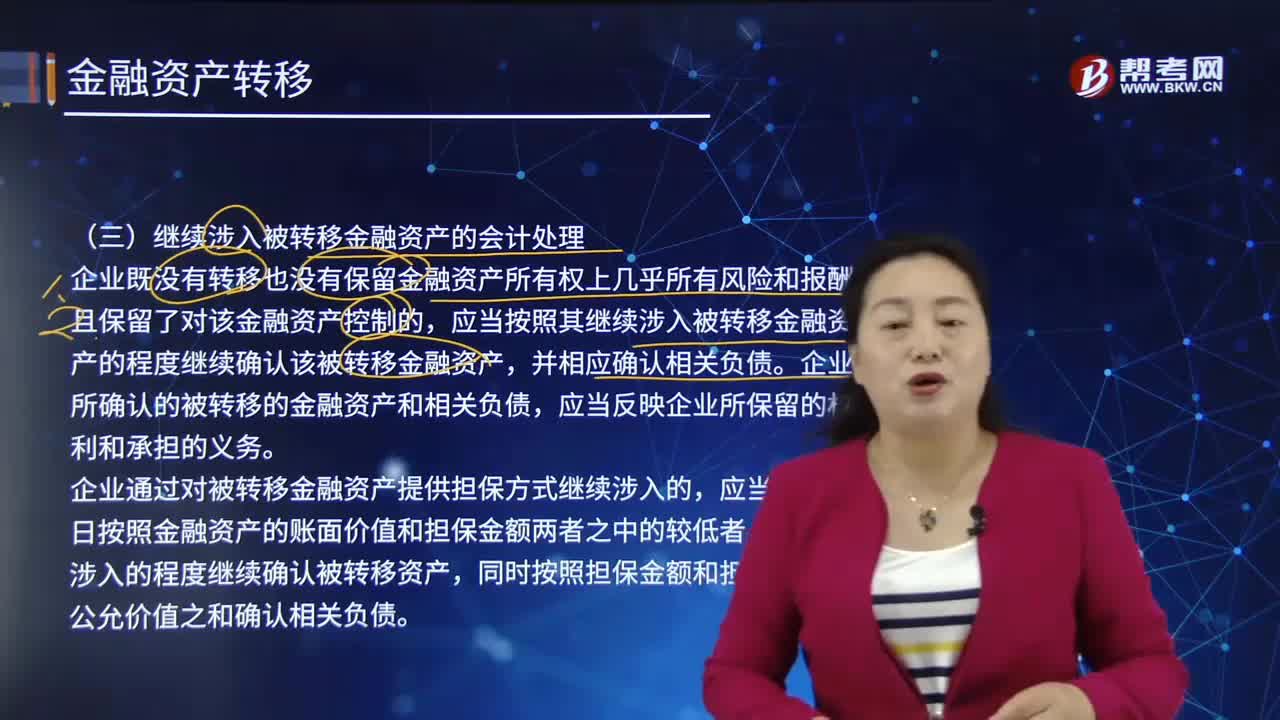

企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬,且保留了对该金融资产控制的,应当按照其继续涉入被转移金融资产的程度继续确认该被转移金融资产,并相应确认相关负债。企业所确认的被转移的金融资产和相关负债,应当反映企业所保留的权利和承担的义务。

企业通过对被转移金融资产提供担保方式继续涉入的,应当在转移日按照金融资产的账面价值和担保金额两者之中的较低者,按继续涉入的程度继续确认被转移资产,同时按照担保金额和担保合同的公允价值之和确认相关负债。

【例14-26】甲银行与乙银行签订一笔贷款转让协议,由甲银行将其本金为1 000万元、年利率为10%、贷款期限为9年的组合贷款出售给乙银行,售价为990万元。双方约定,由甲银行为该笔贷款提供担保,担保金额为300万元,实际贷款损失超过担保金额的部分由乙银行承担。转移日,该笔贷款(包括担保)的公允价值为1 000万元,其中,担保的公允价值为100万元。甲银行没有保留对该笔贷款的管理服务权。

分析:在本例中,由于甲银行既没有转移也没有保留该笔组合贷款所有权上几乎所有的风险和报酬,而且假设该贷款没有市场,乙银行不具备出售该笔贷款的实际能力,导致甲银行保留了对该笔贷款的控制,所以应当按照甲银行继续涉入被转移金融资产的程度继续确认该被转移金融资产,并相应确认相关负债。

由于转移日该笔贷款的账面价值为1 000万元,提供的担保金额为300万元,甲银行应当按照300万元继续确认该笔贷款。由于担保合同的公允价值为100万元,所以甲银行确认相关负债金额为400万元(300+100)。因此,转移日甲银行应作以下账务处理:

借:存放中央银行款项 9 900 000

继续涉入资产 3 000 000

贷款处置损益 1 100 000

贷:贷款 10 000 000

继续涉入负债 4 000 000

对金融资产的继续涉入仅限于金融资产一部分的,企业应当按照转移日因继续涉入而继续确认部分和不再确认部分的相对公允价值,在两者之间分配金融资产的账面价值,并将下列两项金额的差额计入当期损益:

1.分配至不再确认部分的账面金额(以转移日为准);

2.不再确认部分所收到的对价。

如果涉及转移的金融资产为根据《企业会计准则第22号——金融工具确认和计量》第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产的,不再确认部分的金额对应的原计入其他综合收益的公允价值变动累计额应当计入当期损益。

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

51

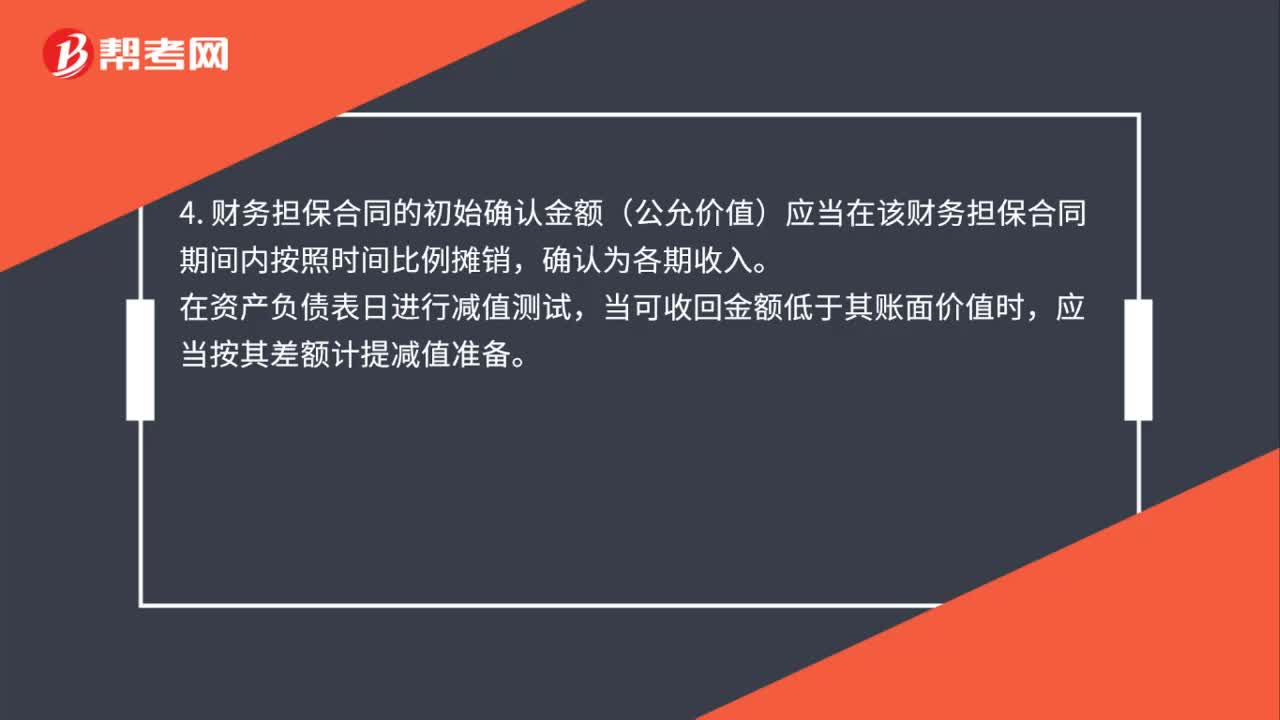

51继续涉入如何计量?:继续涉入的计量:1. 通过担保方式继续涉入;2. 继续涉入资产=转移部分金融资产的账面价值和财务担保金额两者之中的较低者;3. 继续涉入负债=财务担保金额+财务担保合同的公允价值(提供担保收取的费);4. 财务担保合同的初始确认金额(公允价值)应当在该财务担保合同期间内按照时间比例摊销,确认为各期收入。在资产负债表日进行减值测试,当可收回金额低于其账面价值时,应当按其差额计提减值准备。

595

595继续涉入被转移金融资产的会计处理是怎样的?:金融资产是指一切代表未来收益或资产合法要求权的凭证,企业所确认的被转移的金融资产和相关负债,企业通过对被转移金融资产提供担保方式继续涉入的,应当在转移日按照金融资产的账面价值和担保金额两者之中的较低者,同时按照担保金额和担保合同的公允价值之和确认相关负债。实际贷款损失超过担保金额的部分由乙银行承担。所以应当按照甲银行继续涉入被转移金融资产的程度继续确认该被转移金融资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料