-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产减值损失的账务处理是怎样的?

资产期末计量与计提减值:

(1)方法

计提减值准备:

可收回金额-账面价值

(2)资产减值损失会计处理

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备

长期股权投资减值准备

投资性房地产减值准备

商誉减值准备等

【例8-4】沿用【例8-3】的资料,根据测试和计算结果,XYZ公司应确认的船舶减值损失为5 035万元,账务处理如下:

借:资产减值损失 50 350 000

贷:固定资产减值准备 50 350 000

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·单选题】2015年1月1日,甲公司自行研发的一项非专利技术达到预定可使用状态并立即投入使用,累计研究支出为10万元,开发支出90万元(其中符合资本化条件的支出为80万元),该专利技术的使用寿命无法合理确定,当年年末的可收回金额为70万元,甲公司对该项专利技术应当确认的资产减值损失为( )万元。

A.10

B.40

C.20

D.30

【答案】A

【解析】使用寿命不确定的无形资产不计提摊销,所以2015年末的账面价值是80万元,可收回金额是70万元,所以计提资产减值损失=80-70=10(万元)。

90

90

注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

38

38

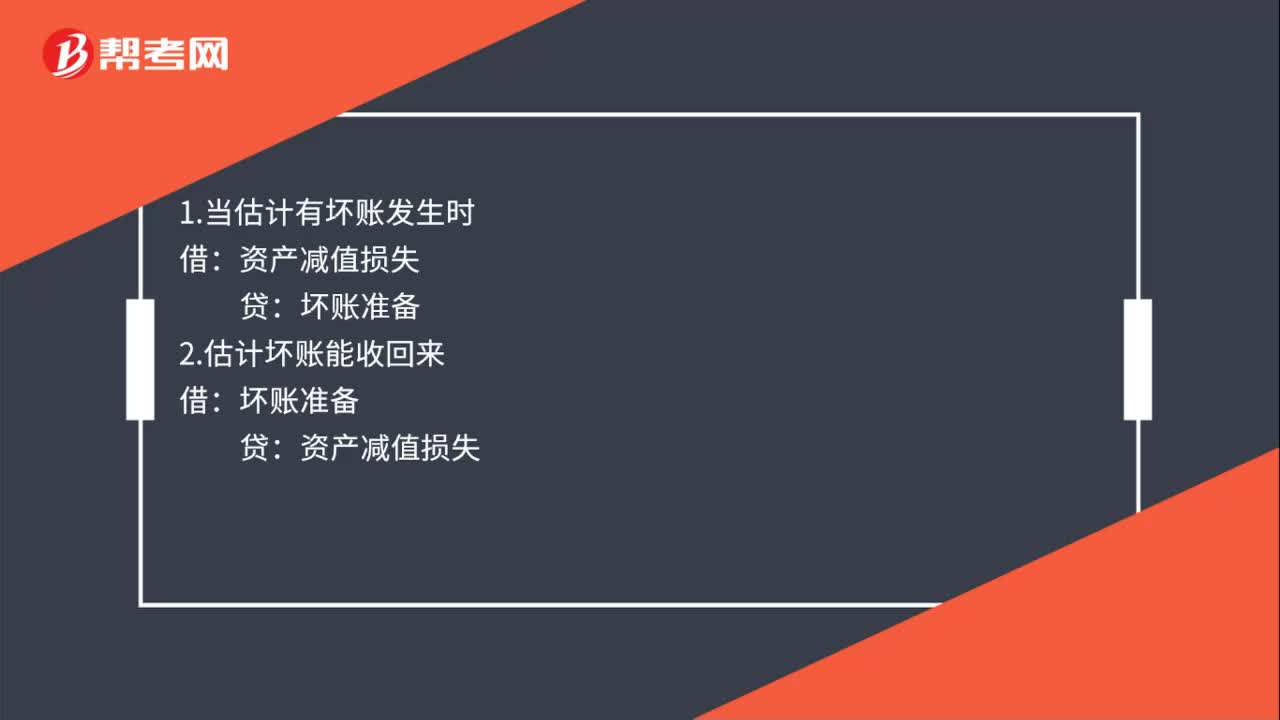

应收账款减值的会计处理是什么?:应收账款减值的会计处理是什么?1.当估计有坏账发生时:2.估计坏账能收回来:贷:资产减值损失3.当坏账真的发生时坏账准备应收账款4.坏账发生后收到了钱借银行存款贷坏账准备

75

75

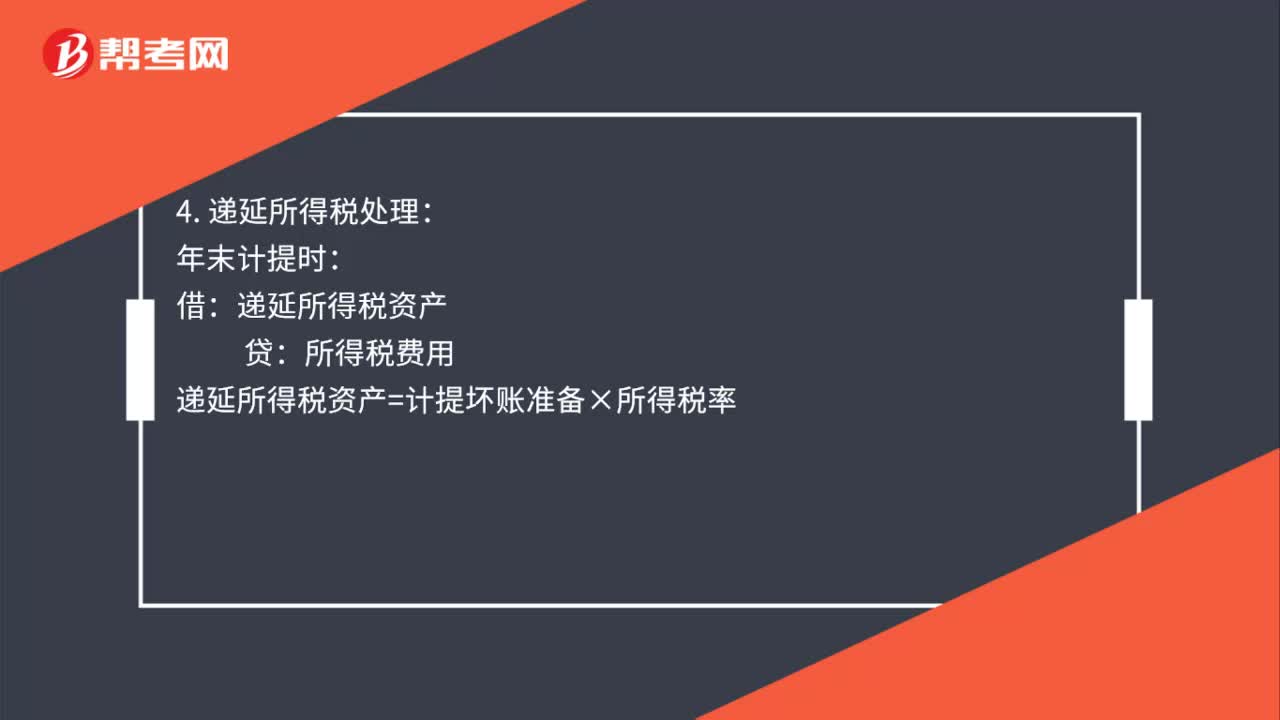

坏账损失会计处理是什么?:坏账损失会计处理是什么?信用减值损失:2. 核销坏账损失:坏账准备:3. 坏账转回:应收账款:坏账准备:银行存款:应收账款:4. 递延所得税处理:年末计提时:递延所得税资产贷递延所得税资产=计提坏账准备×所得税率发生坏账时递延所得税资产=发生坏账准备×所得税率收回账款时借递延所得税资产贷所得税费用递延所得税资产=收回坏账准备×所得税率

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料