下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

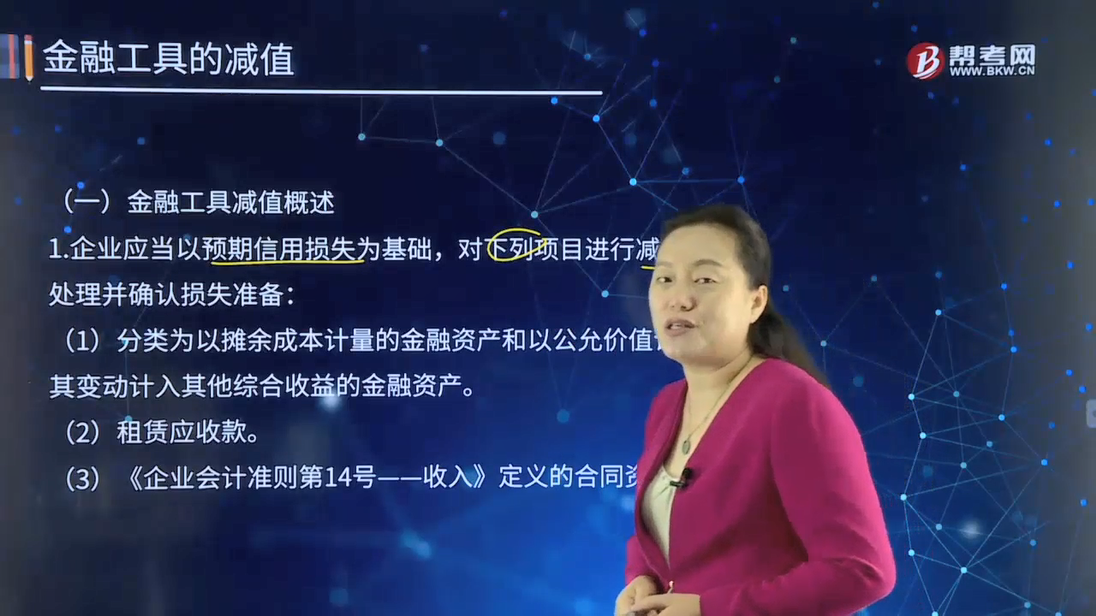

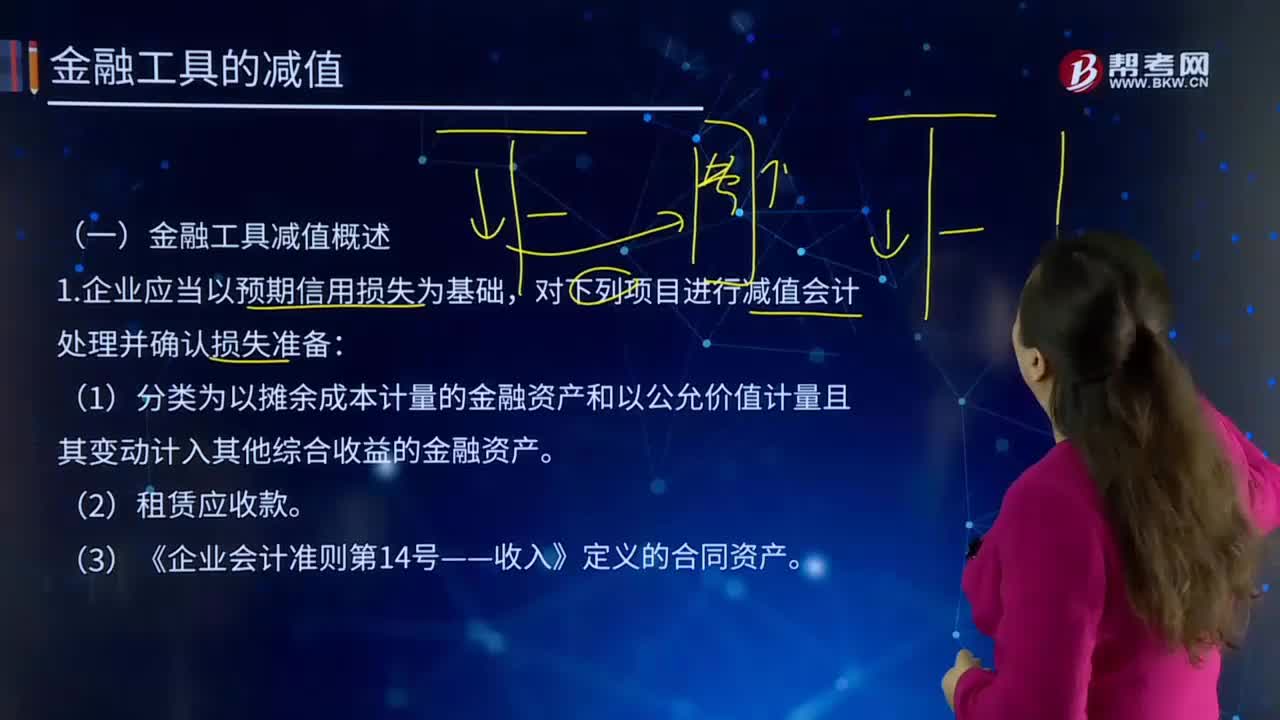

金融工具减值是怎样的?

1.企业应当以预期信用损失为基础,对下列项目进行减值会计处理并确认损失准备:

(1)分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产。

(2)租赁应收款。

(3)《企业会计准则第14号——收入》定义的合同资产。

(4)企业发行的分类为以公允价值计量且其变动计入当期损益的金融负债以外的贷款承诺和财务担保合同。

损失准备,是指针对按照以摊余成本计量的金融资产、租赁应收款和合同资产的预期信用损失计提的准备,按照以公允价值计量且其变动计入其他综合收益的金融资产的累计减值金额以及针对贷款承诺和财务担保合同的预期信用损失计提的准备。

2.预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

(1)信用损失,是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。

(2)在估计现金流量时,企业应当考虑金融工具在整个预计存续期的所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)。企业所考虑的现金流量应当包括出售所持担保品获得的现金流量,以及属于合同条款组成部分的其他信用增级所产生的现金流量。

(3)企业通常能够可靠估计金融工具的预计存续期。在极少数情况下,金融工具预计存续期无法可靠估计的,企业在计算确定预期信用损失时,应当基于该金融工具的剩余合同期间。

3.企业计量金融工具预期信用损失的方法应当反映下列各项要素:

(1)通过评价一系列可能的结果而确定的无偏概率加权平均金额。

(2)货币时间价值。

(3)在资产负债表日无须付出不必要的额外成本或努力即可获得的有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息。

4.企业应当在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加,并计量相关的损失准备,确认预期信用损失及其变动,由此形成的损失准备的增加或转回金额,应当作为减值损失或利得计入当期损益。

【提示】金融资产减值的会计原则:减值或减值转回产生的利得或损失都计入损益。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

578

578金融工具减值是怎样的?:1.企业应当以预期信用损失为基础,(4)企业发行的分类为以公允价值计量且其变动计入当期损益的金融负债以外的贷款承诺和财务担保合同。是指针对按照以摊余成本计量的金融资产、租赁应收款和合同资产的预期信用损失计提的准备,按照以公允价值计量且其变动计入其他综合收益的金融资产的累计减值金额以及针对贷款承诺和财务担保合同的预期信用损失计提的准备。

40

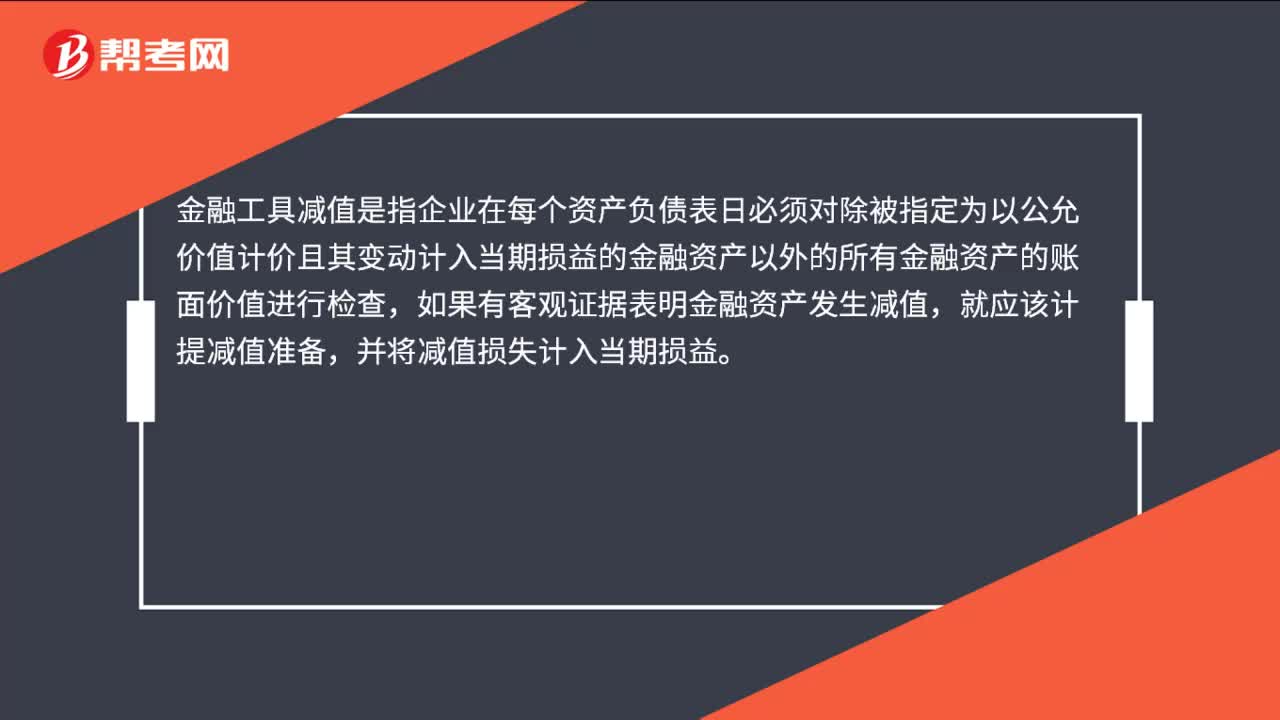

40金融工具减值是什么?:金融工具减值是什么?金融工具减值是指企业在每个资产负债表日必须对除被指定为以公允价值计价且其变动计入当期损益的金融资产以外的所有金融资产的账面价值进行检查,如果有客观证据表明金融资产发生减值,就应该计提减值准备,并将减值损失计入当期损益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料