下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

特殊金融工具的区分及重分类是怎样的?

金融工具亦称“信用工具”或 “交易工具”,资金缺乏部门向资金盈余部门借入资金,或发行者向投资者筹措资金时,依一定格式做成的书面文件,上面确定债务人的义务和债权人的权利,是具有法律效力的契约。

1.可回售工具,是指根据合同约定,持有方有权将该工具回售给发行方以获取现金或其他金融资产的权利,或者在未来某一不确定事项发生或者持有方死亡或退休时,自动回售给发行方的金融工具。

2.符合金融负债定义,但同时具有下列特征的可回售工具,应当分类为权益工具:

(1)赋予持有方在企业清算时按比例份额获得该企业净资产的权利。企业净资产,是指扣除所有优先于该工具对企业资产要求权之后的剩余资产。按比例份额是指清算时将企业的净资产分拆为金额相等的单位,并且将单位金额乘以持有方所持有的单位数量。

(2)该工具所属的类别次于其他所有工具类别,即该工具在归属于该类别前无须转换为另一种工具,且在清算时对企业资产没有优先于其他工具的要求权。

(3)该类别的所有工具具有相同的特征(例如它们必须都具有可回售特征,并且用于计算回购或赎回价格的公式或其他方法都相同)。

(4)除了发行方应当以现金或其他金融资产回购或赎回该工具的合同义务外,该工具不满足金融负债定义中的任何其他特征。

(5)该工具在存续期内的预计现金流量总额,应当实质上基于该工具存续期内企业的损益、已确认净资产的变动、已确认和未确认净资产的公允价值变动(不包括该工具的任何影响)。

3.符合金融负债定义,但同时具有下列特征的发行方,仅在清算时才有义务向另一方按比例交付其净资产的金融工具,应当分类为权益工具:

(1)赋予持有方在企业清算时按比例份额获得该企业净资产的权利。

(2)该工具所属的类别次于其他所有工具类别。

(3)在次于其他所有类别的工具类别中,发行方对该类别中所有工具都应当在清算时承担按比例份额交付其净资产的同等合同义务。产生上述合同义务的清算确定将会发生并且不受发行方的控制(如发行方本身是有限寿命主体),或者发生与否取决于该工具的持有方。

4.分类为权益工具的可回售工具,或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,除应当具有的特征外,其发行方应当没有同时具备下列特征的其他金融工具或合同:

(1)现金流量总额实质上基于企业的损益、已确认净资产的变动、已确认和未确认净资产的公允价值变动(不包括该工具或合同的任何影响)。

(2)实质上限制或固定了工具持有方所获得的剩余回报。在运用上述条件时,对于发行方与工具持有方签订的非金融合同,如果其条款和条件与发行方和其他方之间可能订立的同等合同类似,不应考虑该非金融合同的影响。但如果不能做出此判断,则不得将该工具分类为权益工具。

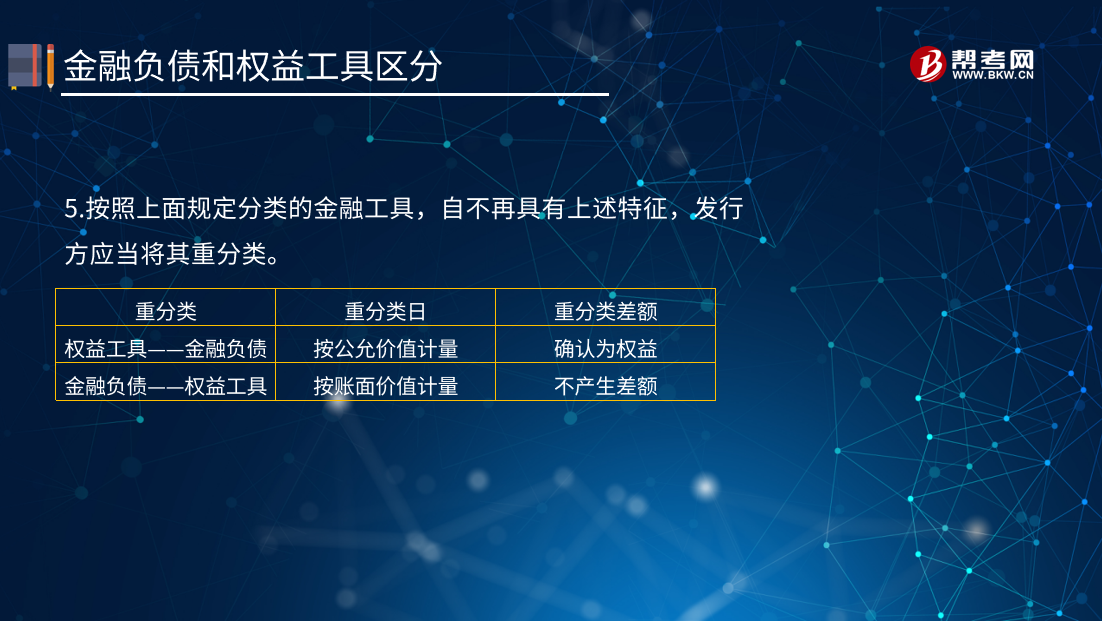

5.按照上面规定分类的金融工具,自不再具有上述特征,发行方应当将其重分类。

6.企业发行的满足上面第2条和第3条规定分类为权益工具的金融工具,在企业集团合并财务报表中对应的少数股东权益部分,应当分类为金融负债。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

18

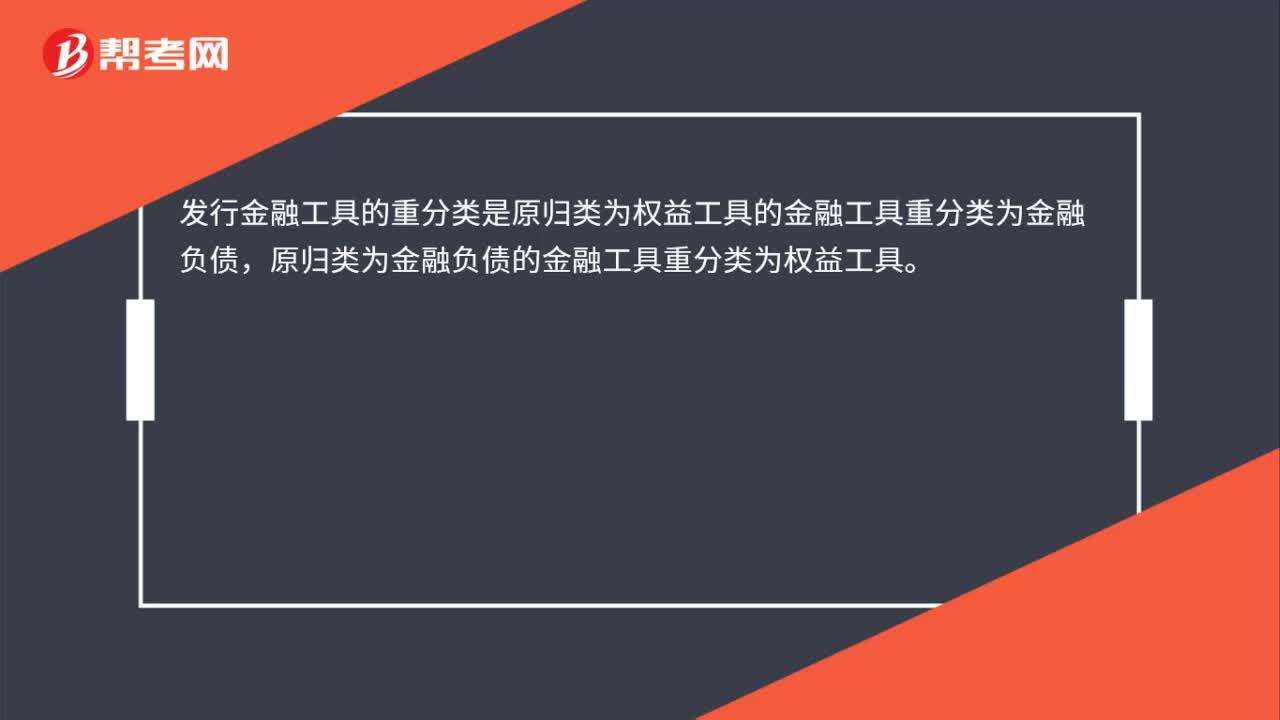

18发行金融工具的重分类是什么?:发行金融工具的重分类是什么?发行金融工具的重分类是原归类为权益工具的金融工具重分类为金融负债,原归类为金融负债的金融工具重分类为权益工具。

78

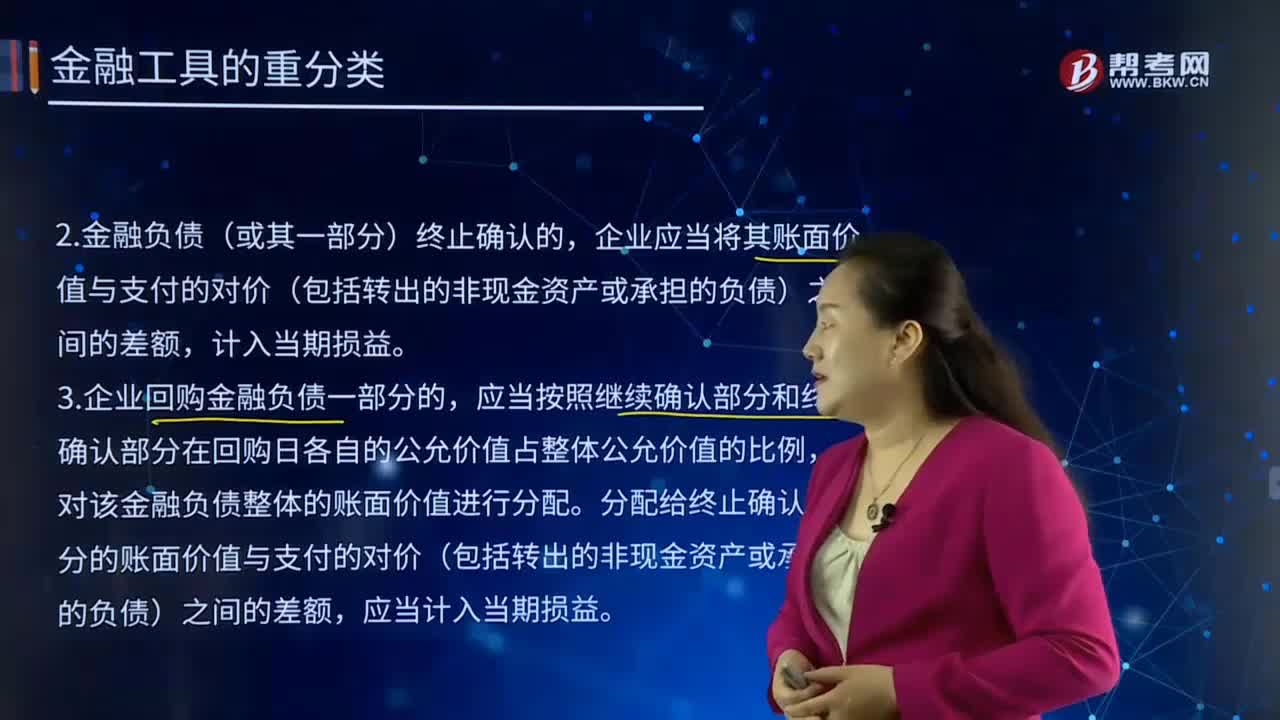

78金融工具重分类的原则是什么?:资金缺乏部门向资金盈余部门借入资金,或发行者向投资者筹措资金时,上面确定债务人的义务和债权人的权利,金融工具重分类的原则。1.企业对所有金融负债均不得进行重分类:2.金融负债(或其一部分)终止确认的。企业应当将其账面价值与支付的对价(包括转出的非现金资产或承担的负债)之间的差额,3.企业回购金融负债一部分的。应当按照继续确认部分和终止确认部分在回购日各自的公允价值占整体公允价值的比例。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料