下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

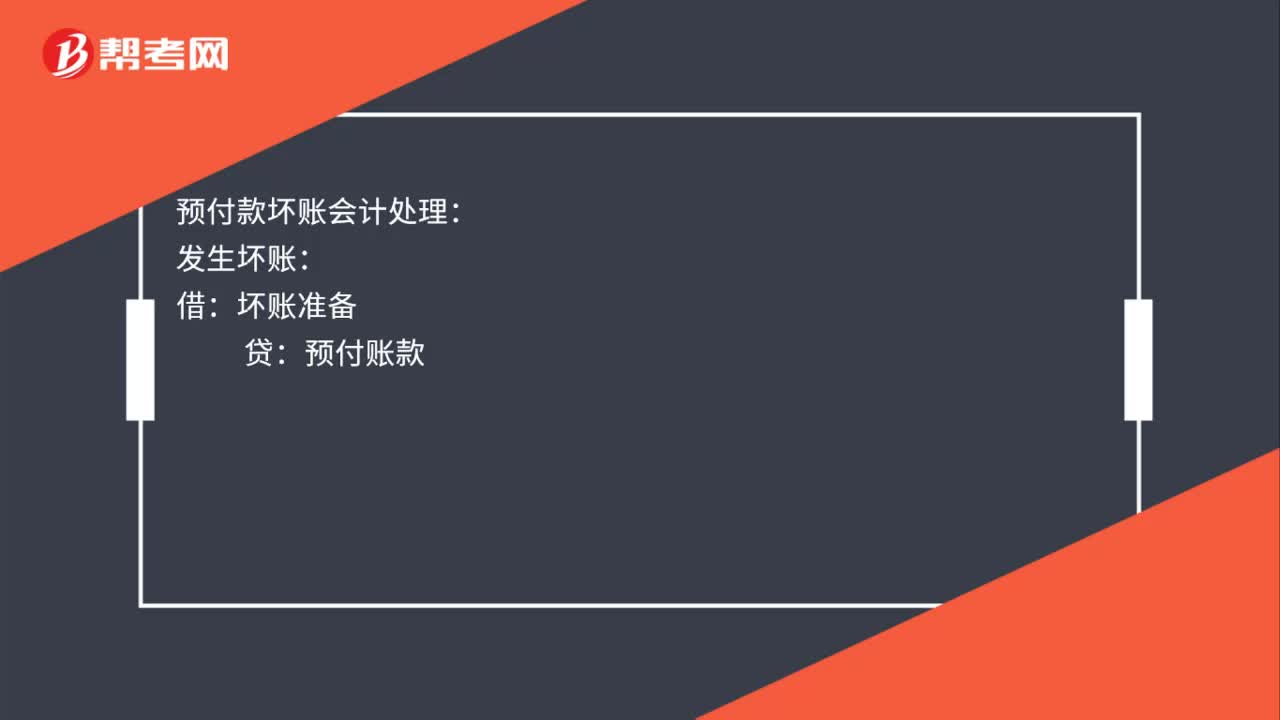

00:19预付款坏账会计处理是什么?:预付款坏账会计处理:发生坏账:预付账款:收回坏账:借银行存款贷坏账准备

11:54

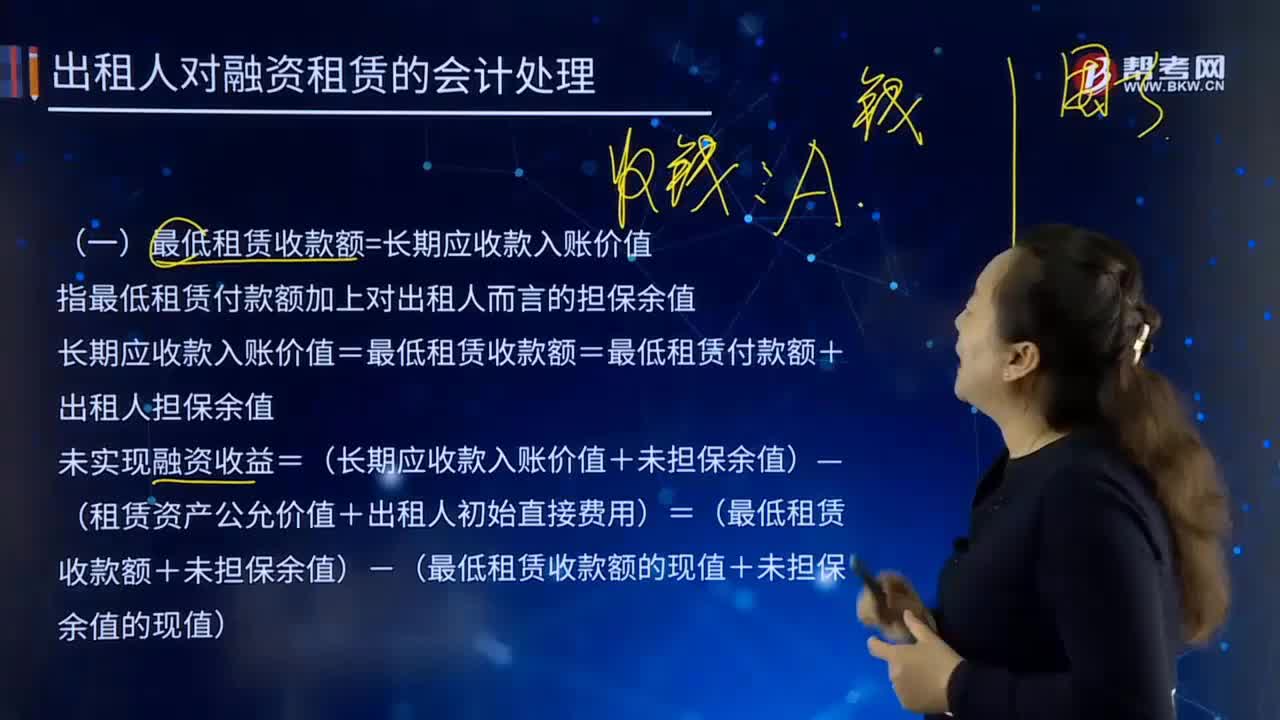

11:54最低租赁收款额=长期应收款入账价值指的是什么?:最低租赁收款额=长期应收款入账价值指的是什么?最低租赁收款额=长期应收款入账价值:长期应收款入账价值=最低租赁收款额=最低租赁付款额+出租人担保余值,未实现融资收益=(长期应收款入账价值+未担保余值)-(租赁资产公允价值+出租人初始直接费用)=(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值),(4)与承租人和甲公司均无关联关系的第三方提供的租赁资产担保余值为5万元。

00:17

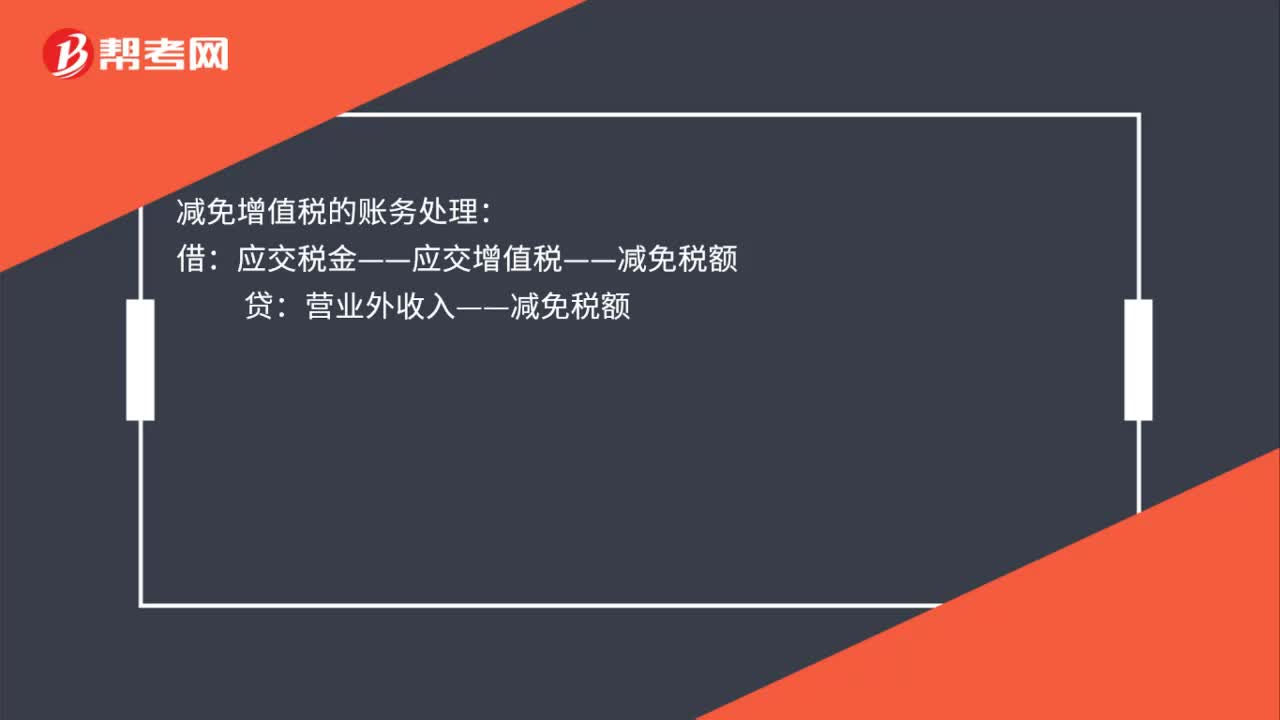

00:17减免增值税的账务处理是什么?:减免增值税的账务处理:借:应交税金——应交增值税——减免税额:贷营业外收入——减免税额

05:23

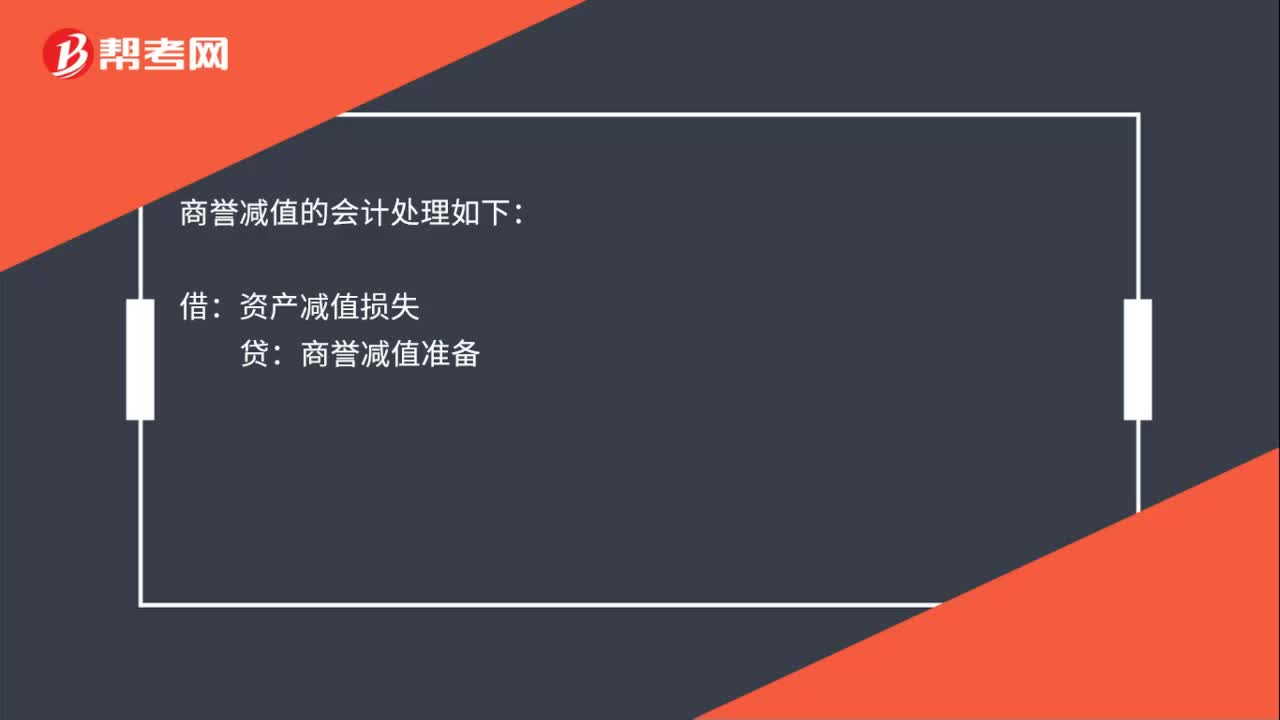

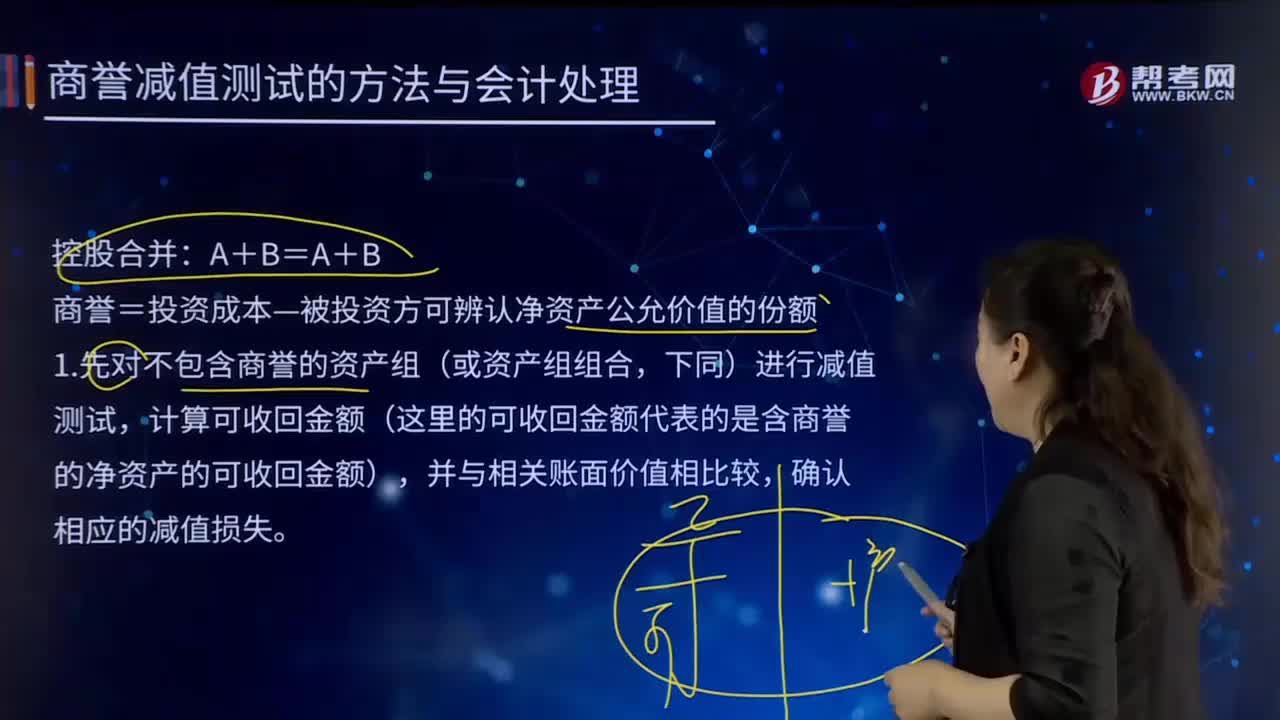

05:23商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

04:31

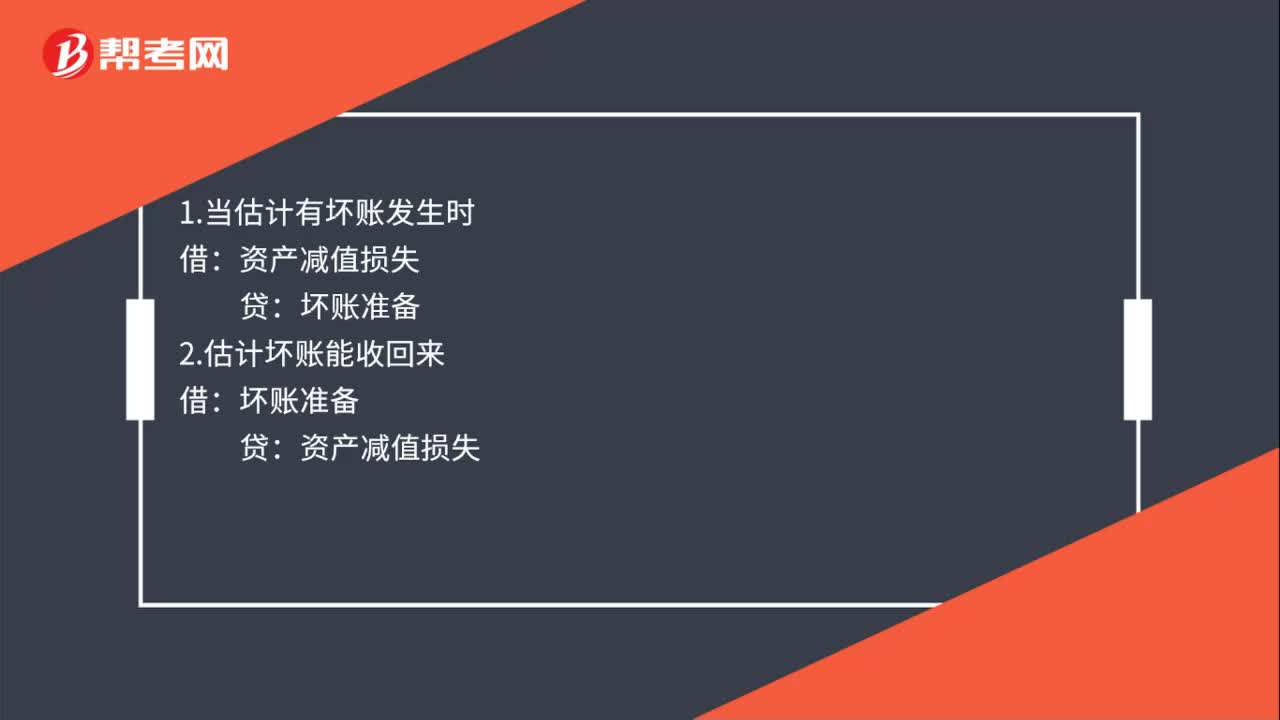

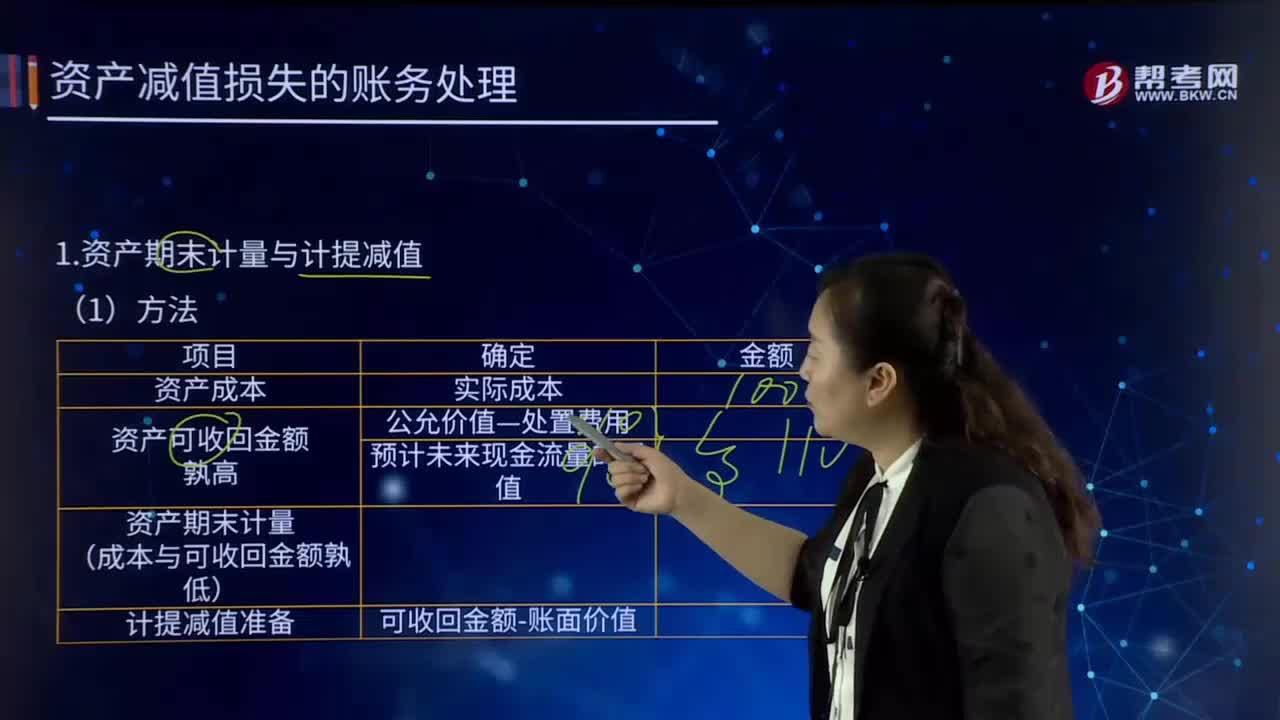

04:31资产减值损失的账务处理是怎样的?:资产减值损失的账务处理是怎样的?资产期末计量与计提减值:计提减值准备:(2)资产减值损失会计处理,固定资产减值准备:无形资产减值准备:长期股权投资减值准备,投资性房地产减值准备,商誉减值准备等,XYZ公司应确认的船舶减值损失为5 035万元,资产减值损失50 350 000,固定资产减值准备50 350 000,甲公司对该项专利技术应当确认的资产减值损失为()万元

00:29

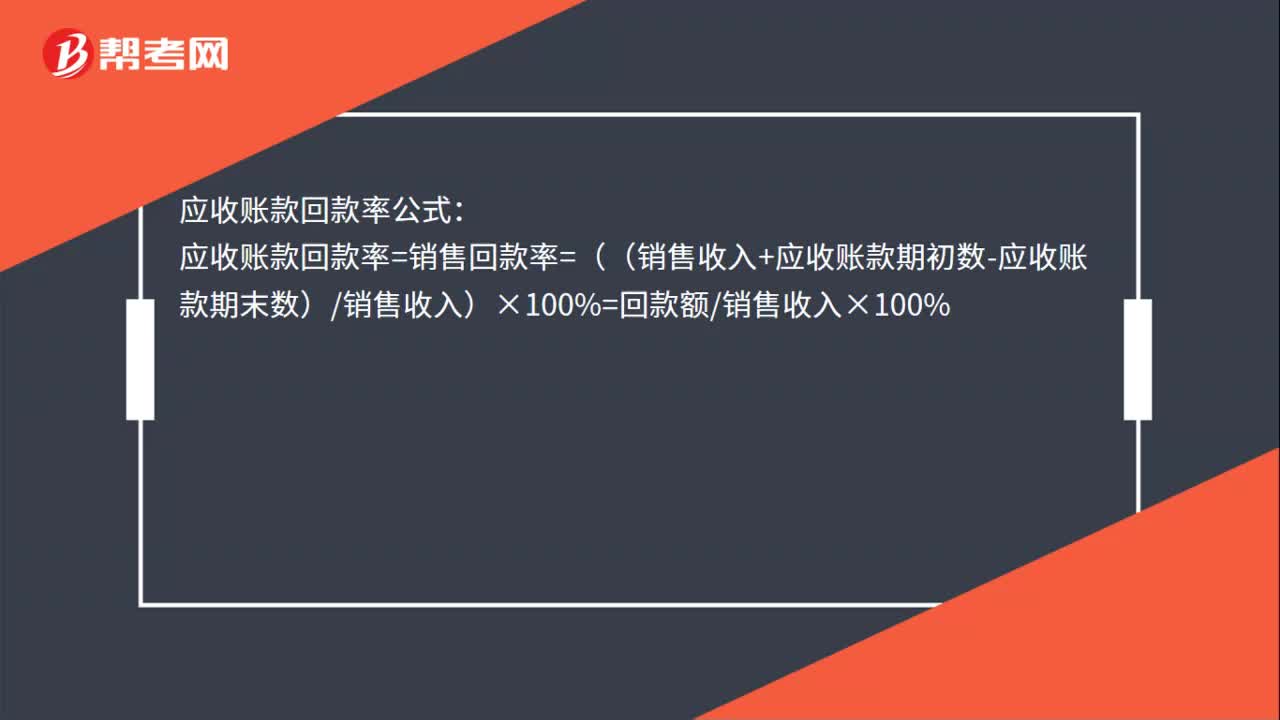

00:29应收账款回款率公式是什么?:应收账款回款率公式:应收账款回款率=销售回款率=((销售收入+应收账款期初数-应收账款期末数)销售收入)×100%=回款额销售收入×100%

00:42

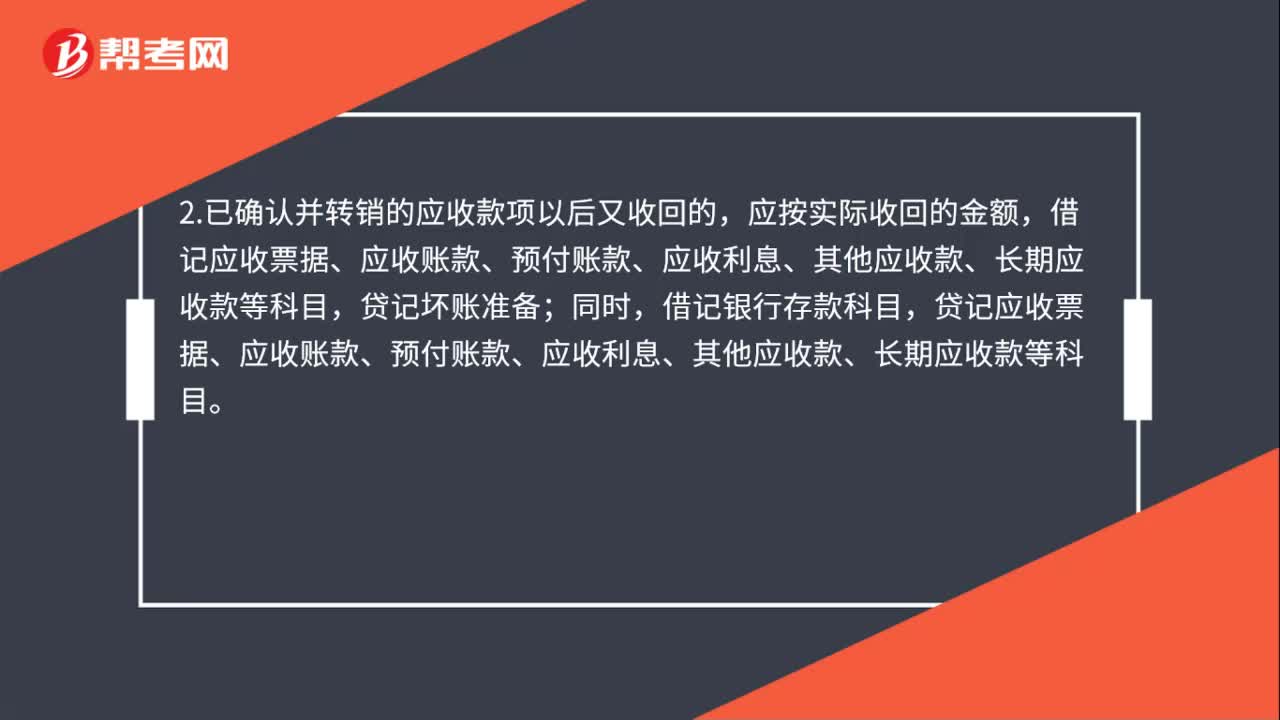

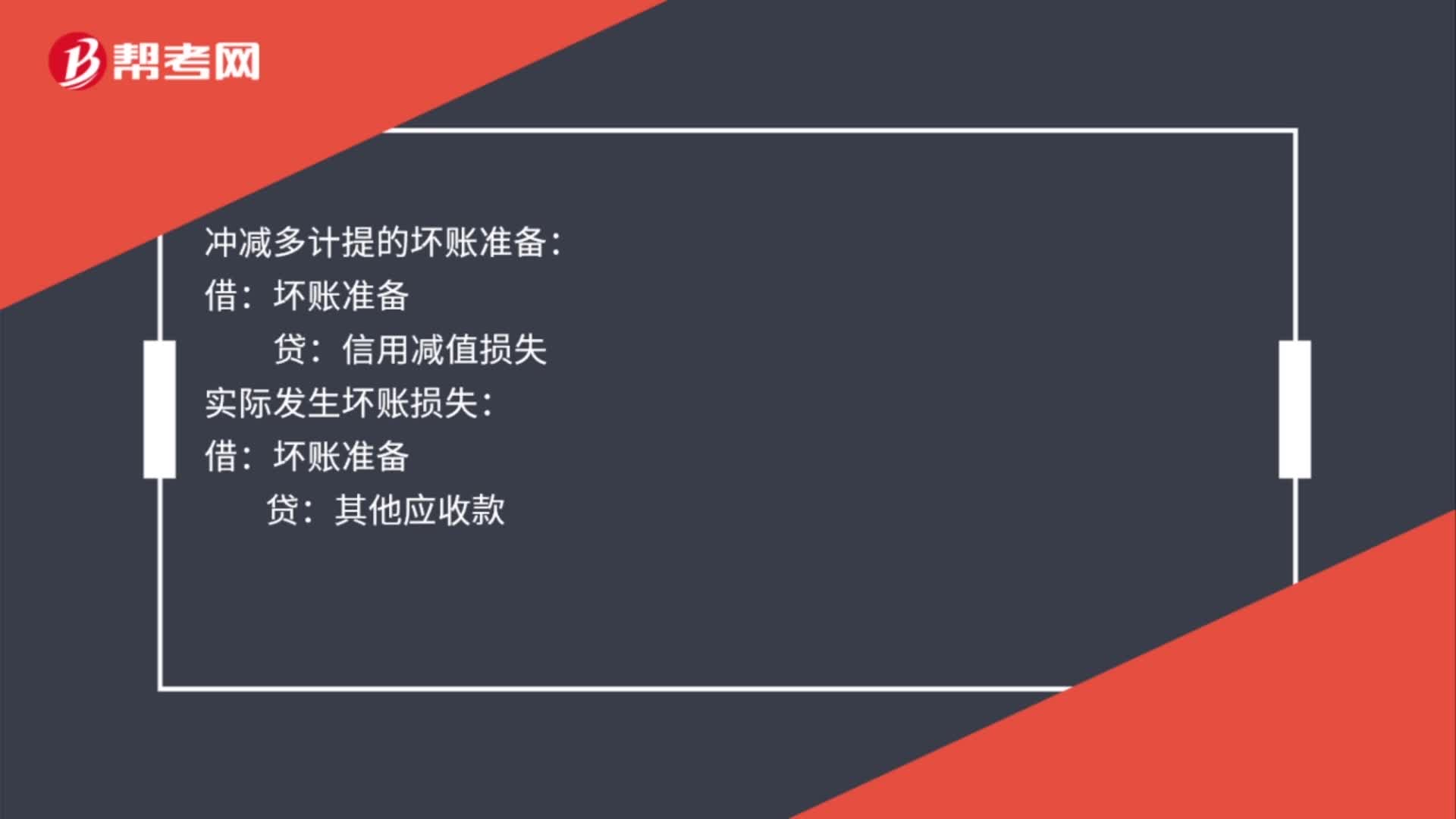

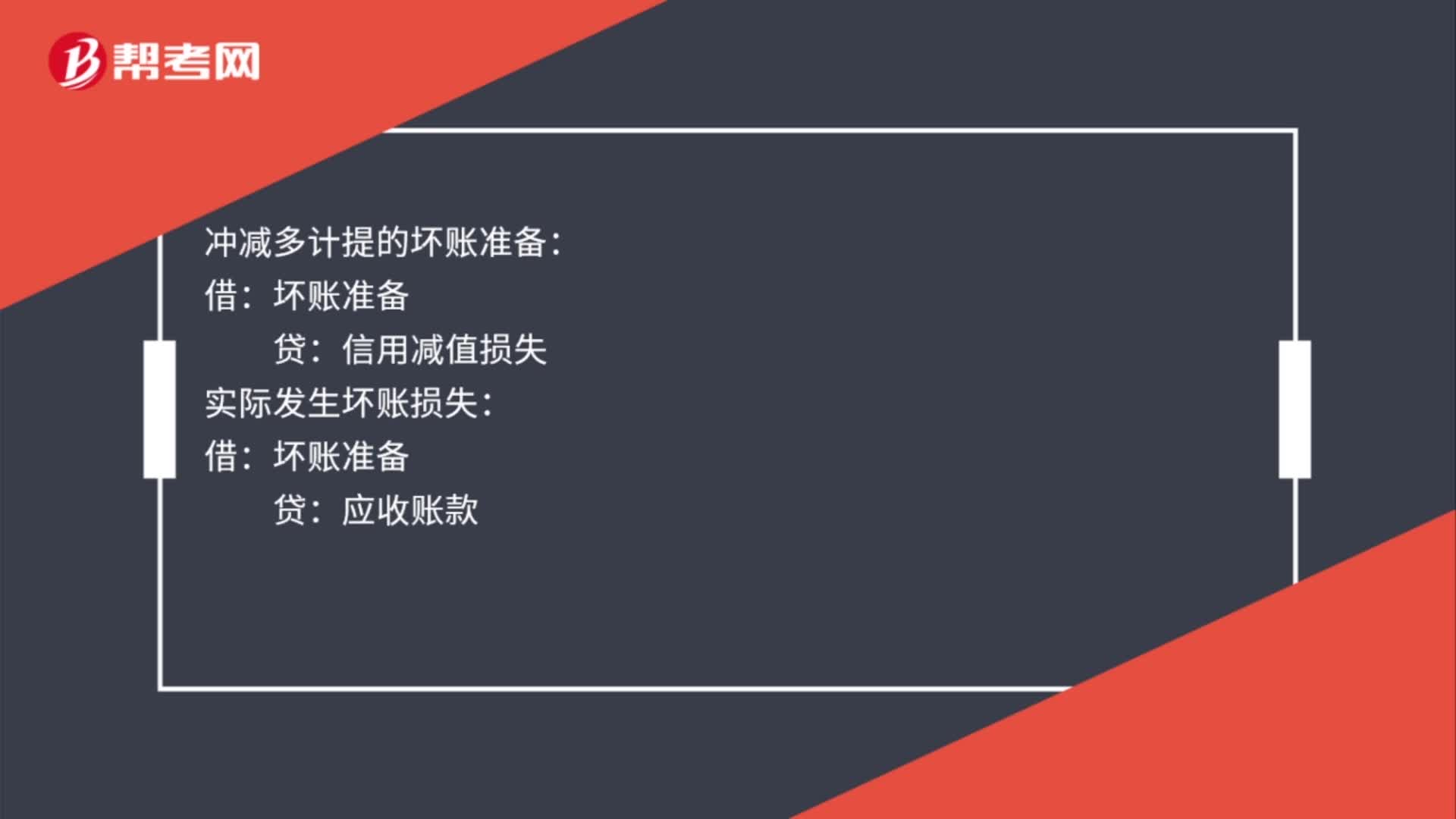

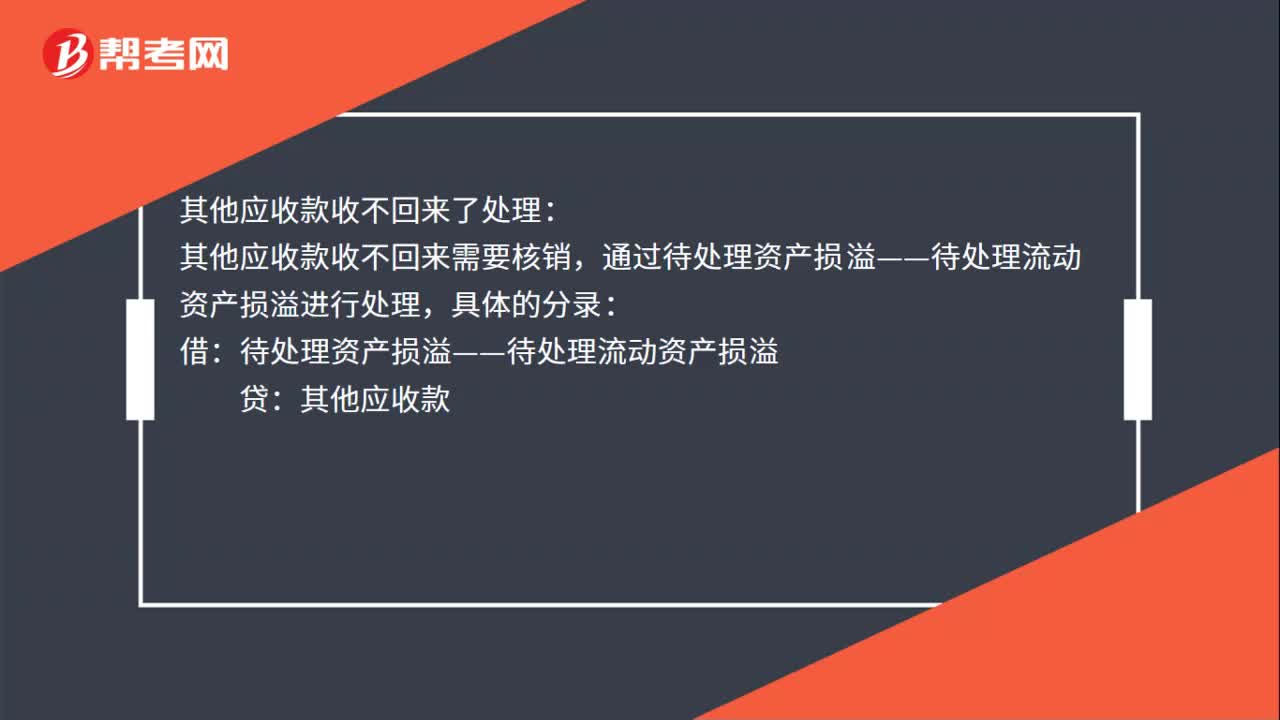

00:42其他应收款收不回来了怎么处理?:其他应收款收不回来了处理:其他应收款收不回来需要核销,通过待处理资产损溢——待处理流动资产损溢进行处理,具体的分录:待处理资产损溢——待处理流动资产损溢:其他应收款:批准后:待处理资产损溢——待处理流动资产损溢结转损益借本年利润贷营业外支出

01:36

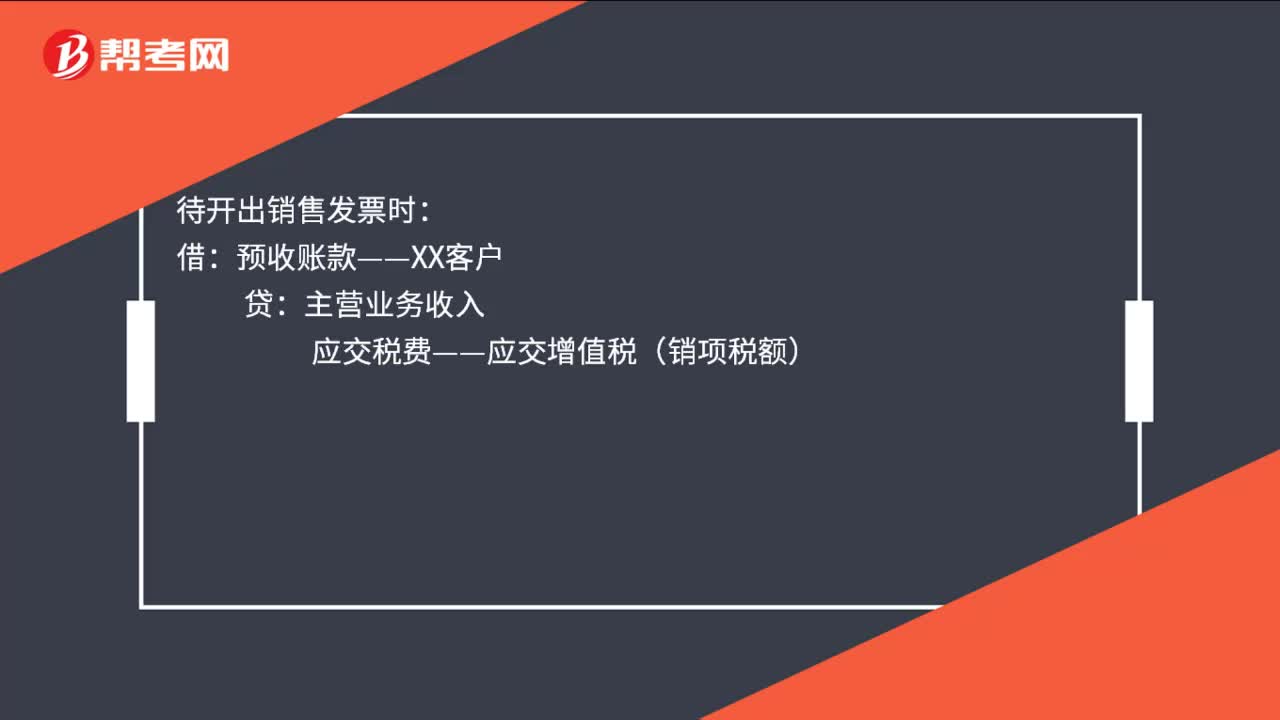

01:36应收应付预收预付账务处理是什么?:应收应付预收预付账务处理是什么?销售商品时:收回款项时:应收账款:预收账款业务的会计处理:收到预收账款时:贷:待开出销售发票时:预收账款——XX客户:主营业务收入:应交税费——应交增值税(销项税额):应付账款账务处理:购入商品时:付款的时候应付账款预付账款账务处理预付时银行存款收到货物入库库存商品应交税费——应交增值税(进项税额)贷预付账款

00:46

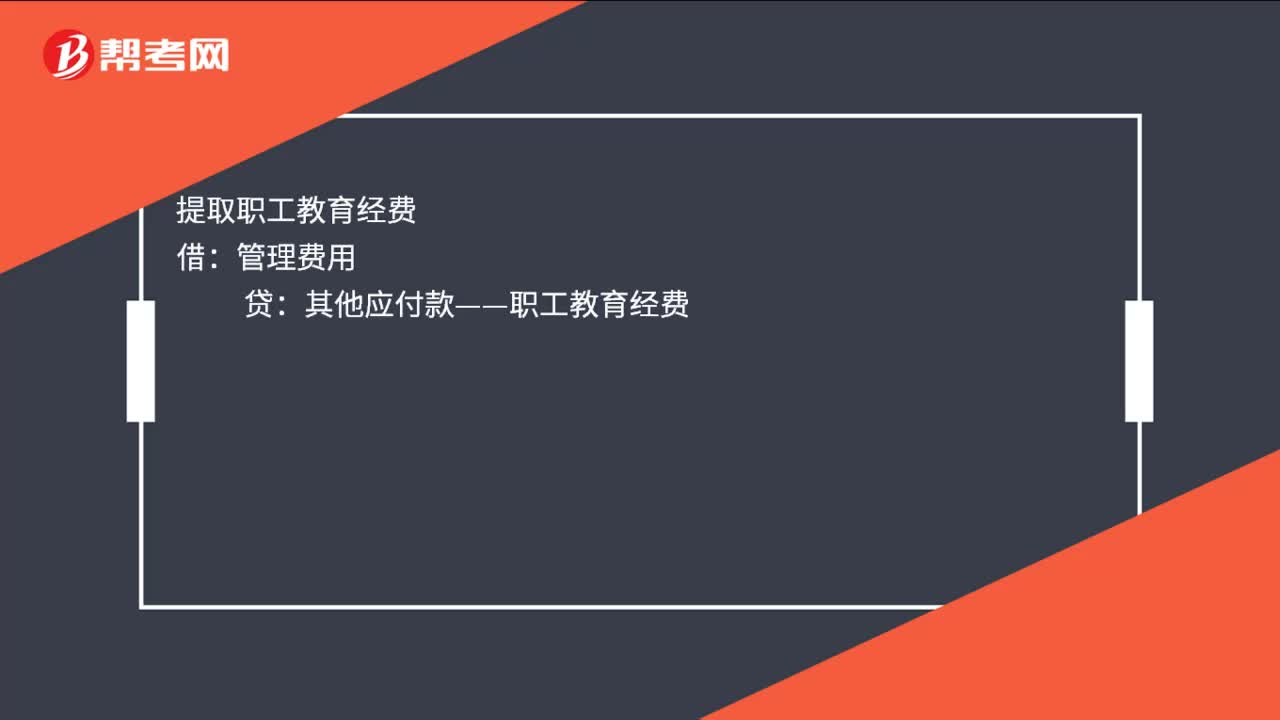

00:46其他应付款往来会计怎么处理?:其他应付款往来会计处理如下:提取工会经费:其他应付款——工会经费:提取职工教育经费:管理费用:其他应付款——职工教育经费应付经营性租赁的租金管理费用制造费用贷收取存入保证金借银行存款贷其他应付款

05:05

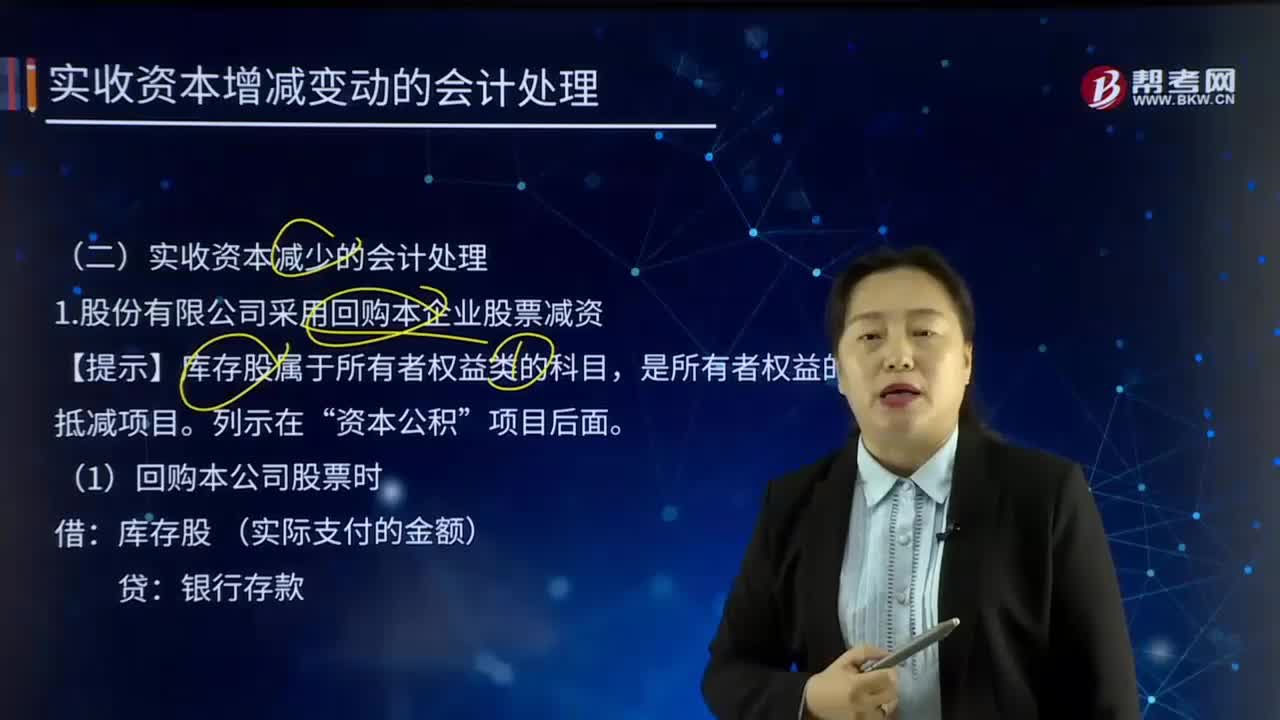

05:05实收资本减少的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。1.股份有限公司采用回购本企业股票减资,资本公积。盈余公积 (股本溢价不足部分),利润分配——未分配利润(盈余公积不足部分),【提示】依次冲减资本公积——股本溢价、盈余公积、利润分配——未分配利润。若回购价格低于回购股票的面值总额时,股本 (注销股票的面值总额):股本资本公积——股本溢价

00:41

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

00:47

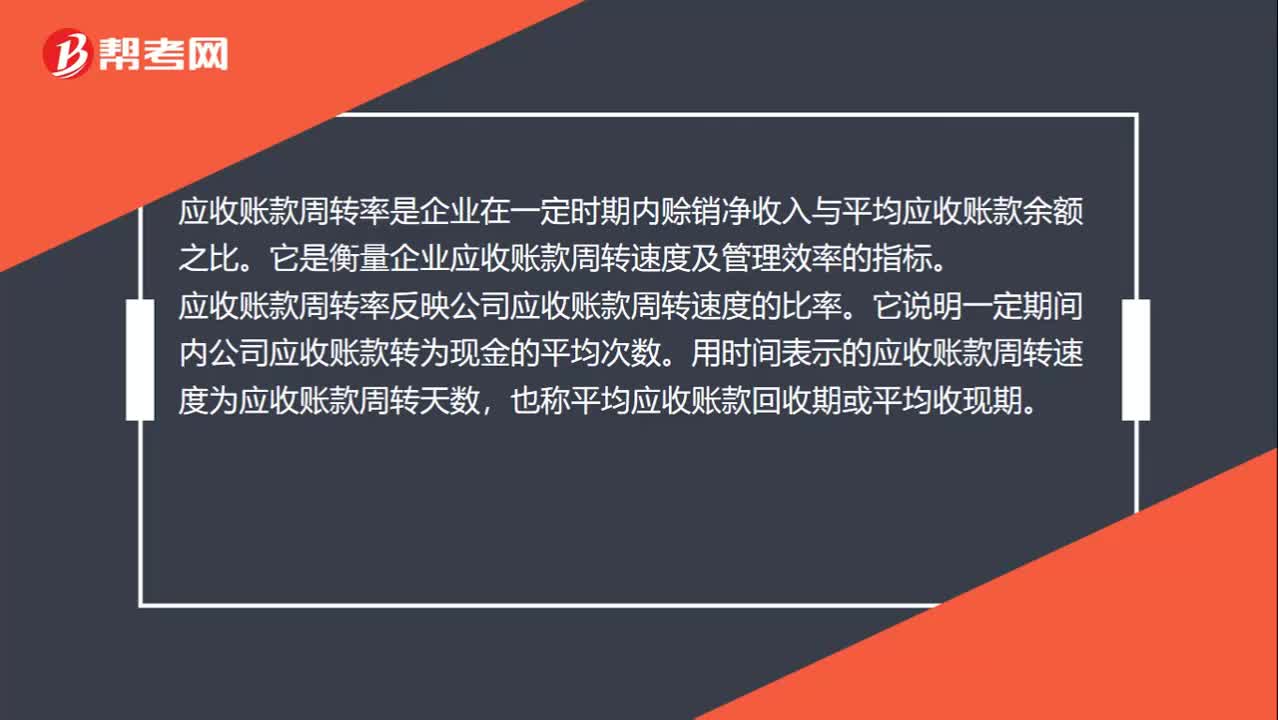

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日