下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

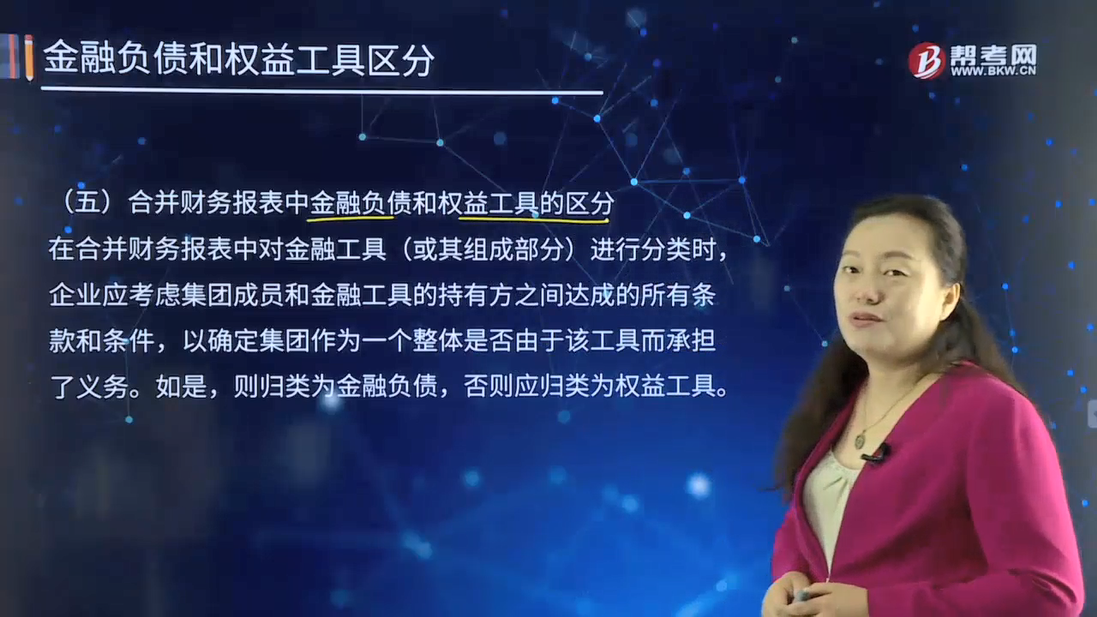

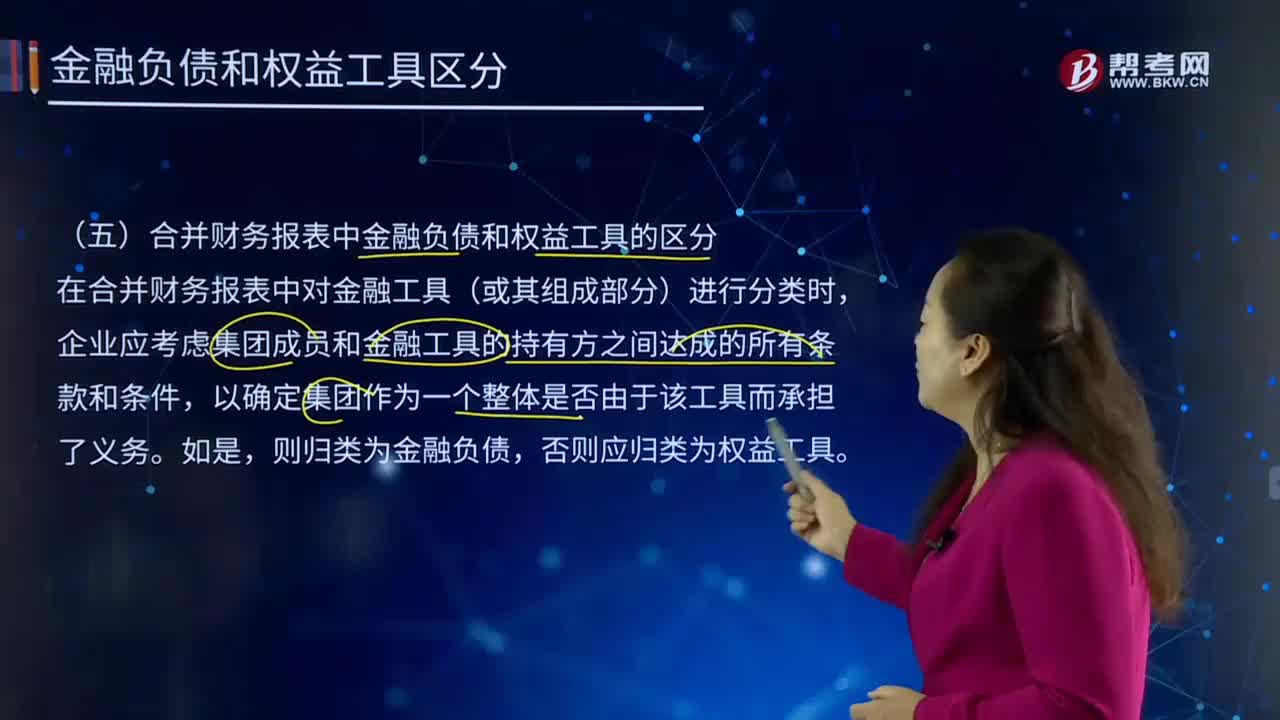

合并财务报表中金融负债和权益工具是怎样区分的?

合并财务报表一般指合并报表。合并报表:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

也可以说,是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并报表包括合并资产负债表、合并损益表、合并现金流量表或合并财务状况变动表等。

在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团成员和金融工具的持有方之间达成的所有条款和条件,以确定集团作为一个整体是否由于该工具而承担了义务。如是,则归类为金融负债,否则应归类为权益工具。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

67

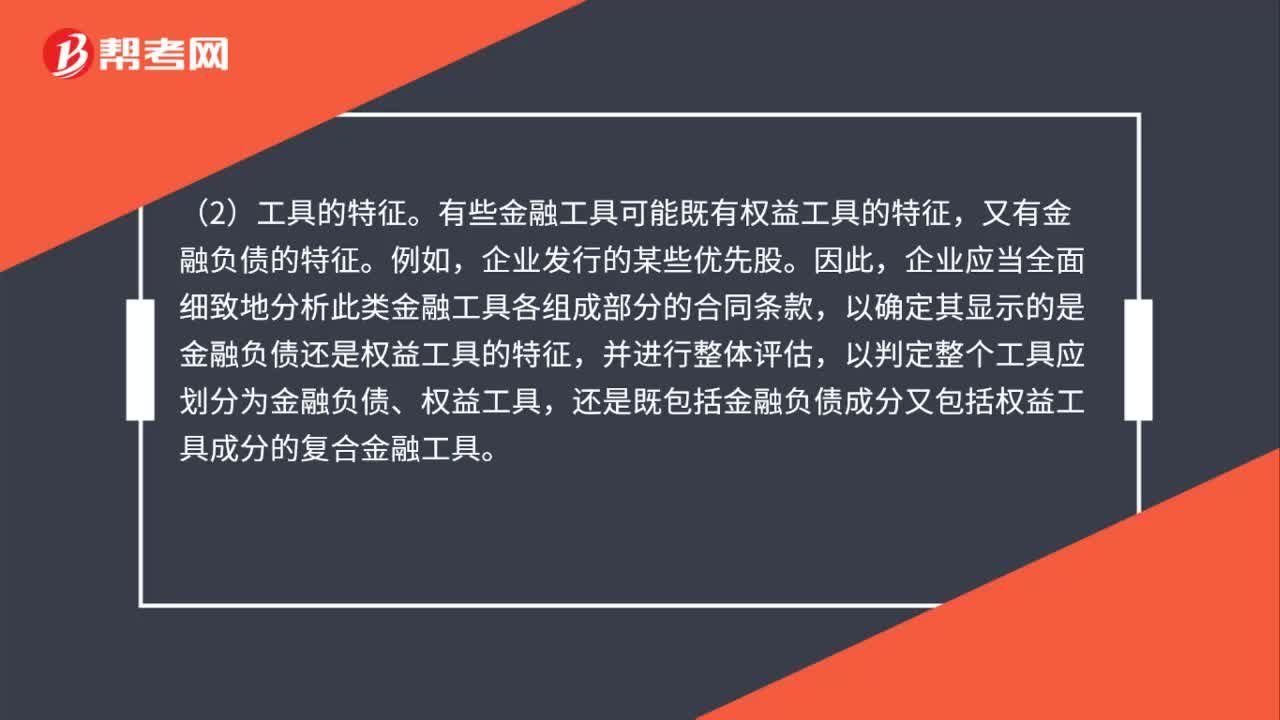

67区分金融负债和权益工具需考虑的因素什么?:区分金融负债和权益工具需考虑的因素:(1)合同所反映的经济实质。在判断一项金融工具是否应划分为金融负债或权益工具时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据。(2)工具的特征。有些金融工具可能既有权益工具的特征,又有金融负债的特征。企业应当全面细致地分析此类金融工具各组成部分的合同条款,以确定其显示的是金融负债还是权益工具的特征,并进行整体评估。

48

48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料