下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按企业是否无条件地避免合同义务,如何区分金融负债和权益工具?

金融负债,是指企业符合下列条件之一的负债:向其他方交付现金或其他金融资产的合同义务。在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,则该工具属于权益工具。权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。

区分的关键是,企业是否无条件地避免合同义务。

1.企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,则该合同义务符合金融负债的定义。比如,金融工具发行方不能无条件的避免赎回该金融工具,或者,金融工具发行方被要求强制支付利息。

有些金融工具虽然没有明确地包含交付现金或其他金融资产义务的条款和条件,但有可能通过其他条款和条件间接地形成合同义务。对企业履行合同义务能力的限制,并不能解除企业承担的义务,也不能表明该企业无需承担义务。比如,履行义务需要获得外币,需要监管部门批准,法律法规的限制等等。

2.除可回售工具外,如果一项合同使发行方承担了以现金或其他金融资产回购自身权益工具的义务,即使发行方的回购义务取决合同对手方是否行使回售权,发行方应当在初始确认时将该义务确认为一项金融负债,其金额等于回购所需支付金额的现值(如远期回购价格的现值、期权行权价格的现值或其他回售金额的现值)。如果最终发行方无需以现金或其他金融资产回购自身权益工具,应当在合同到期时将该项金融负债按照账面价值重分类为权益工具。

3.如果一项金融工具须用或可用企业自身权益工具进行结算,需要考虑用于结算该工具的自身权益工具,是作为现金或其他金融资产的替代品,还是为了使该工具持有方享有在发行方扣除所有负债后的资产中的剩余权益。如果是前者,该工具是发行方的金融负债;如果是后者,该工具是发行方的权益工具。

对于附有转股条款的可转换债券等金融工具,在存续期内,发行方可能发生配股、转增股本发行新股、发放现金股利等资本结构调整的有关活动,为了确保金融工具持有方在发行方权益中的潜在利益不会被稀释,对转股价格会进行相应的调整,通常叫反稀释调整,原则上调整后,金融工具持有方相对于现有普通股股东所享有的在发行方权益中的潜在相对利益保持不变,并不违背固定换固定原则。

也有实质上并不是反稀释调整的情况,比如,以低于转股价格增发新股,再对转股价格根据新股发行价格进行调整,增加可转股的数量,这种调整属于单方面补偿金融工具持有方的利益,打破了持有方与普通股股东之间的相对经济利益的平衡,违背了固定换固定原则。

67

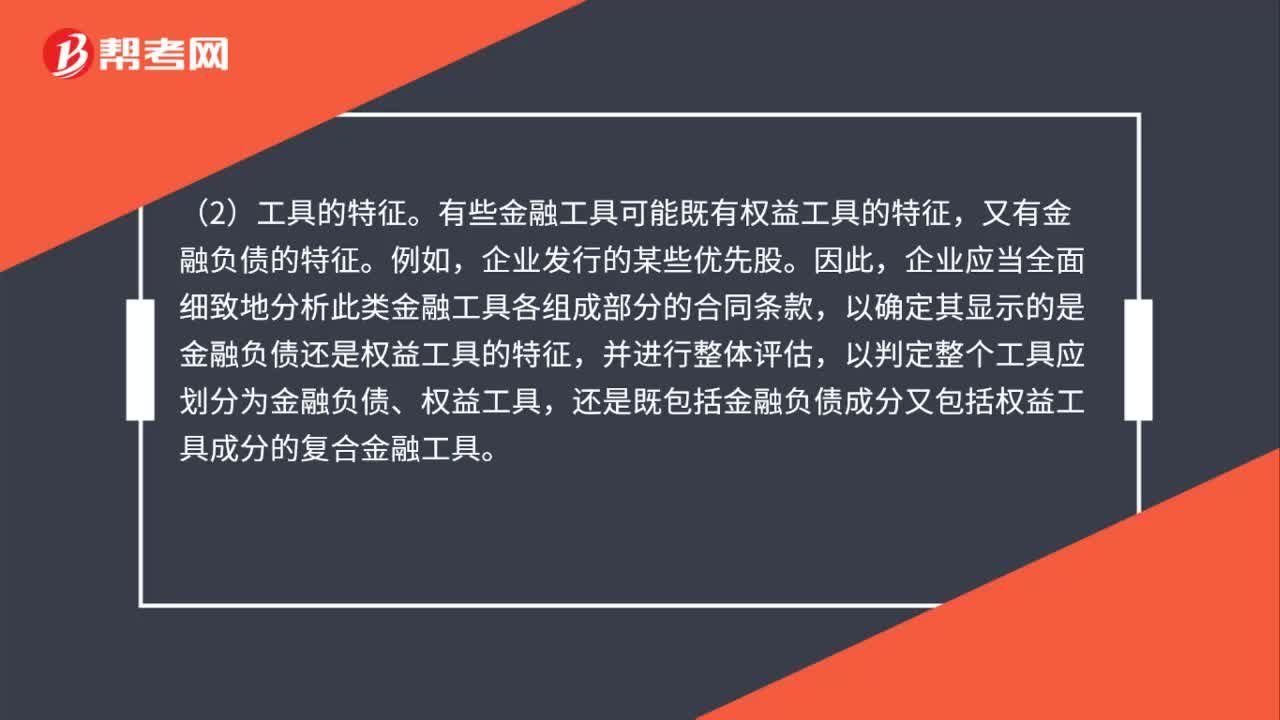

67区分金融负债和权益工具需考虑的因素什么?:区分金融负债和权益工具需考虑的因素:(1)合同所反映的经济实质。在判断一项金融工具是否应划分为金融负债或权益工具时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据。(2)工具的特征。有些金融工具可能既有权益工具的特征,又有金融负债的特征。企业应当全面细致地分析此类金融工具各组成部分的合同条款,以确定其显示的是金融负债还是权益工具的特征,并进行整体评估。

48

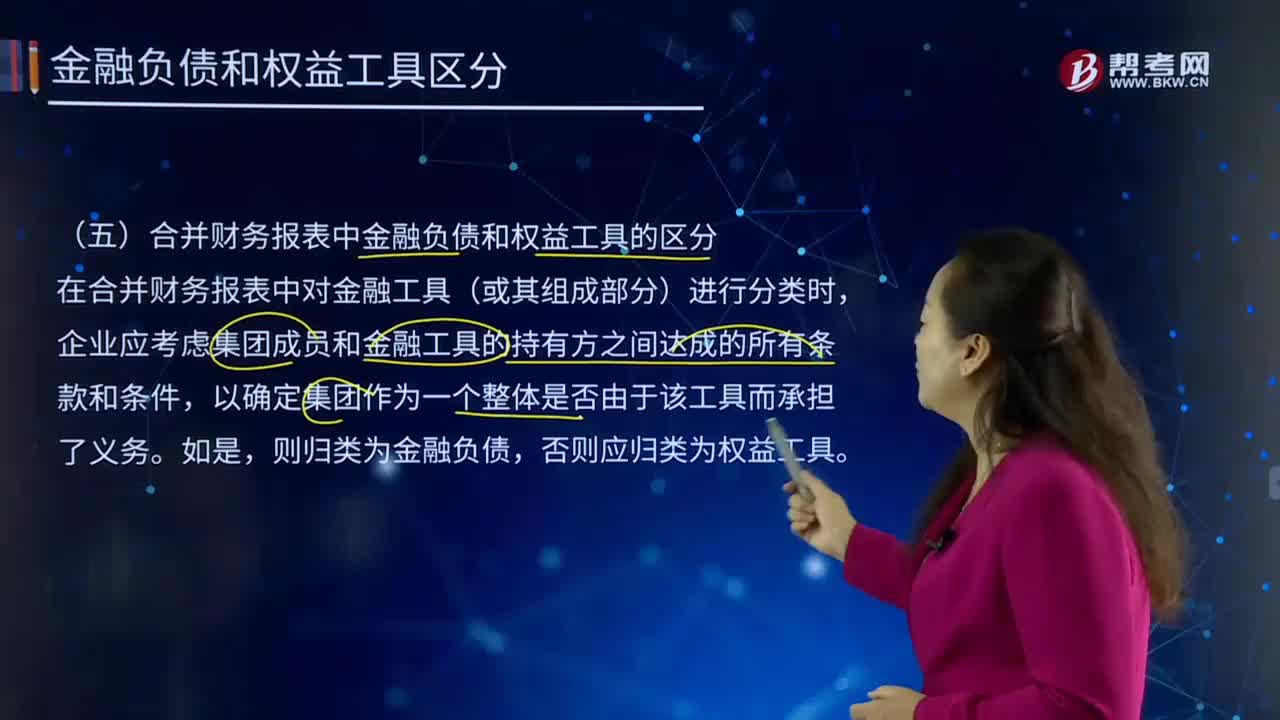

48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

44

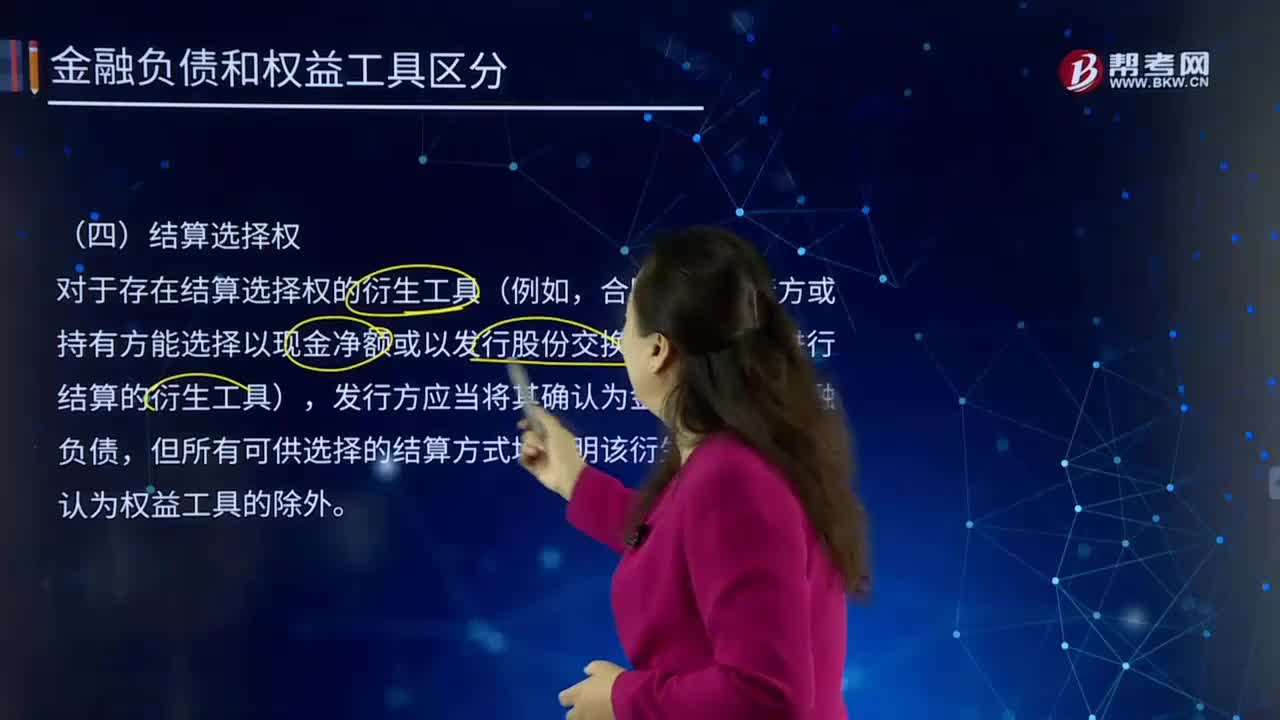

44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料