下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按或有结算条款的不同,应如何对金融负债和权益工具进行区分?

金融负债,指基于下列合同义务的负债:向另一个企业交付现金或另一金融资产合同义务;在潜在不利的条件下,与另一企业交换金融工具的合同义务”《国际会计准则》第39号在涉及金融负债的确认与计量时指出“初始确认”当且仅当成为金融工具合同条款的一方时,企业应在其资产负债表上确认金融资产或金融负债。

权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

1. 附有或有结算条款的金融工具,指是否通过交付现金或其他金融资产进行结算,或者是否以其他导致该金融工具成为金融负债的方式进行结算,需要由发行方和持有方均不能控制的未来不确定事项(如股价指数、消费价格指数变动,利率或税法变动,发行方未来收入、净收益或债务权益比率等)的发生或不发生(或发行方和持有方均不能控制的未来不确定事项的结果)来确定的金融工具。

2.对于附有或有结算条款的金融工具,发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债。但是,满足下列条件之一的,发行方应当将其分类为权益工具:

(1)要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性,即相关情形极端罕见、显著异常或几乎不可能发生。

(2)只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算。

【提示】权益工具在清算时参与剩余资产分配,说明这符合权益工具的特征。

(3)分类为权益工具的可回售工具。

67

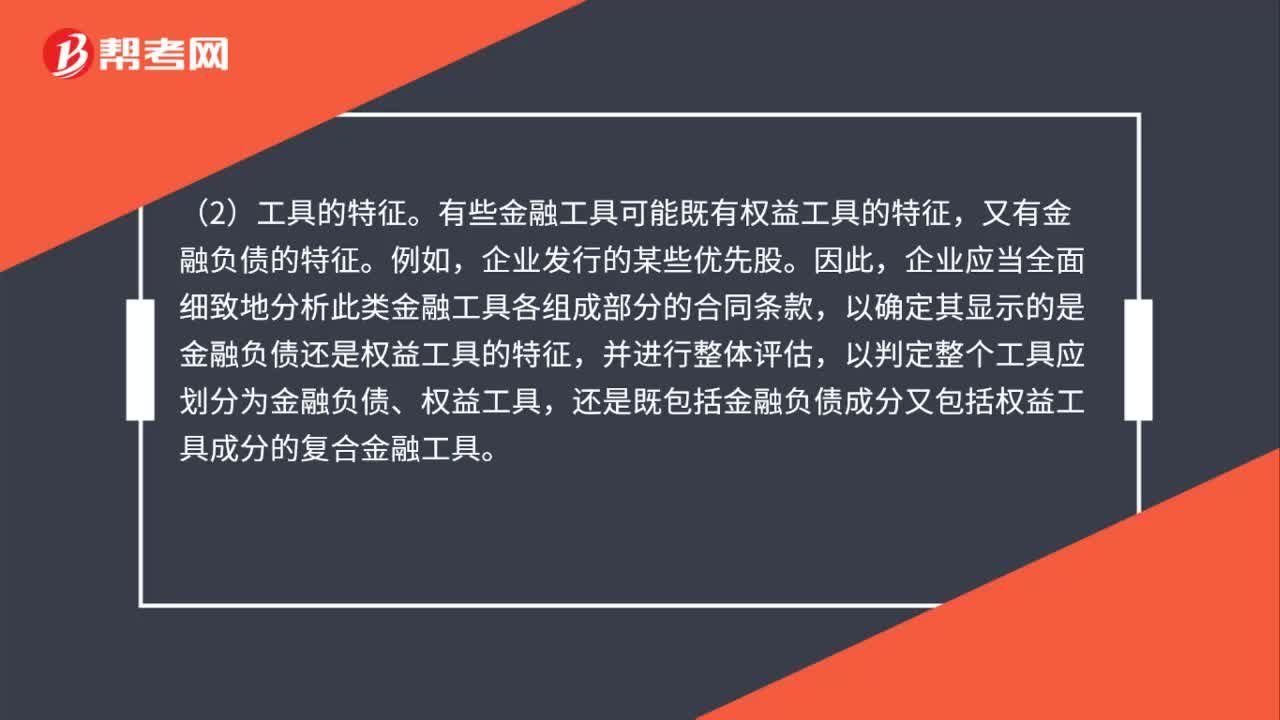

67区分金融负债和权益工具需考虑的因素什么?:区分金融负债和权益工具需考虑的因素:(1)合同所反映的经济实质。在判断一项金融工具是否应划分为金融负债或权益工具时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据。(2)工具的特征。有些金融工具可能既有权益工具的特征,又有金融负债的特征。企业应当全面细致地分析此类金融工具各组成部分的合同条款,以确定其显示的是金融负债还是权益工具的特征,并进行整体评估。

48

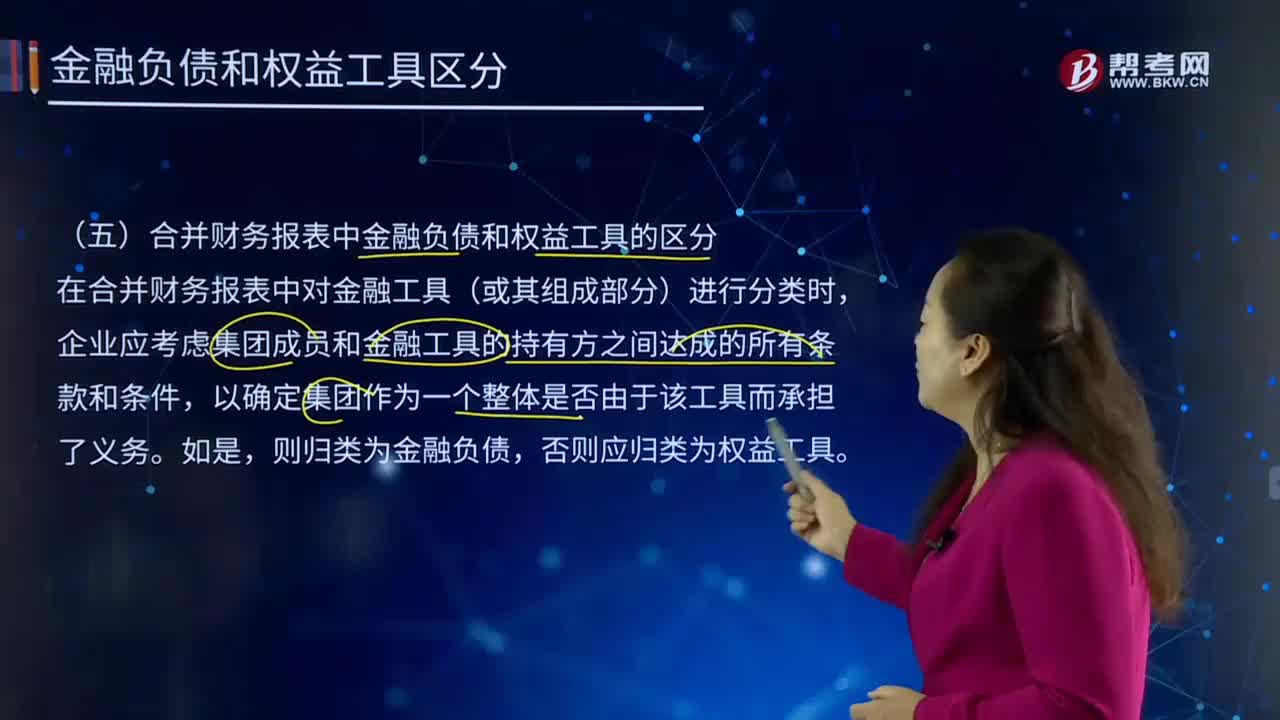

48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

44

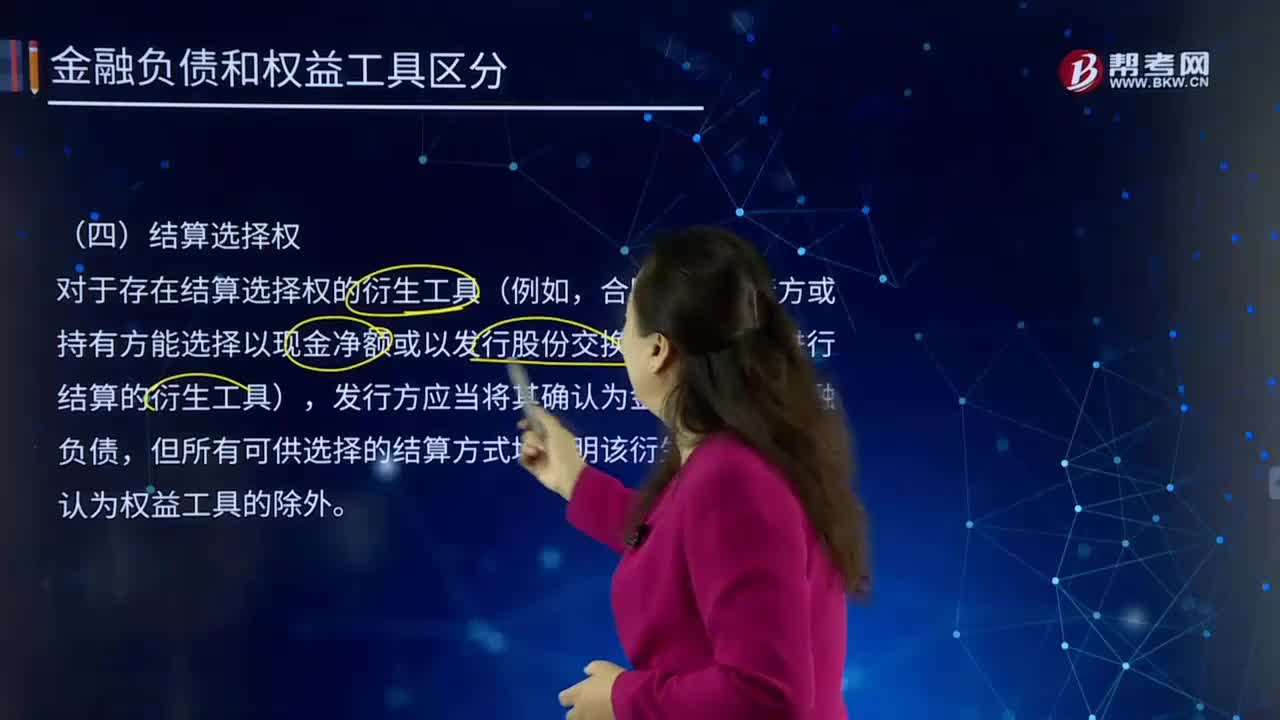

44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料