下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应如何对金融资产进行分类?

金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。

1.金融资产同时符合下列条件的,应当分类为以摊余成本计量的金融资产:

(1)企业管理该金融资产的业务模式是以收取合同现金流量为目标。

(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

【提示】在这种业务模式下,即使有少量的资产出售情形也是允许的,因为当持有的金融资产的信用质量恶化时将其出售,以此来管理信用风险分布的做法是合理的,准则并不要求主体等到信用损失已将发生或者信用风险已经显著增加再出售金融资产,所以,主体不必持有所有的资产直至到期日。

出售的价值和频率并不决定业务模式的目标,并不一定表示主体的业务模式发生了变化,而是给业务模式的评估提供证据。反之,如果金融资产的信用风险未发生恶化,主体出售了金融资产,或者出售频繁发生、价值重大,可能说明主体的业务模式并不是收取合同现金流量为目标。。企业出售所持有的金融资产的一部分,不一定影响对持有资产以收取合同现金流量为目标的业务模式判断。

2.金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产:

(1)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。

(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

【提示】对于收取合同现金流量的目标来说,摊余成本是最相关的计量基础。

对于出售的目标来说,公允价值是最相关的计量基础。

公允价值信息和摊余成本信息都有助于报告使用者决策。在第2类业务模式下,通常涉及更高频率或更大价值的出售,主体的业绩同时受到收取合同现金流量和实现公允价值的影响,所以,在资产负债表中以公允价值计量资产,在利润表中列报摊余成本信息,利息收入或利息费用计入损益,公允价值的总变动和计入损益的金额之间的差额在其他综合收益中列报。

3.以公允价值计量且其变动计入当期损益的金融资产

第一:除了以上两类之外的金融资产,应当分类为以公允价值计量其变动计入当期损益的金融资产。

第二:金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:

(1)取得相关金融资产或承担相关金融负债的目的,主要是为了近期出售或回购。

(2)相关金融资产或金融负债在初始确认时属于集中管理的可辨认金融工具组合的一部分,且有客观证据表明近期实际存在短期获利模式。

(3)相关金融资产或金融负债属于衍生工具。但符合财务担保合同定义的衍生工具以及被指定为有效套期工具的衍生工具除外。

27

27金融资产重分类如何计量?:金融资产重分类如何计量?企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入当期损益。

267

267如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

390

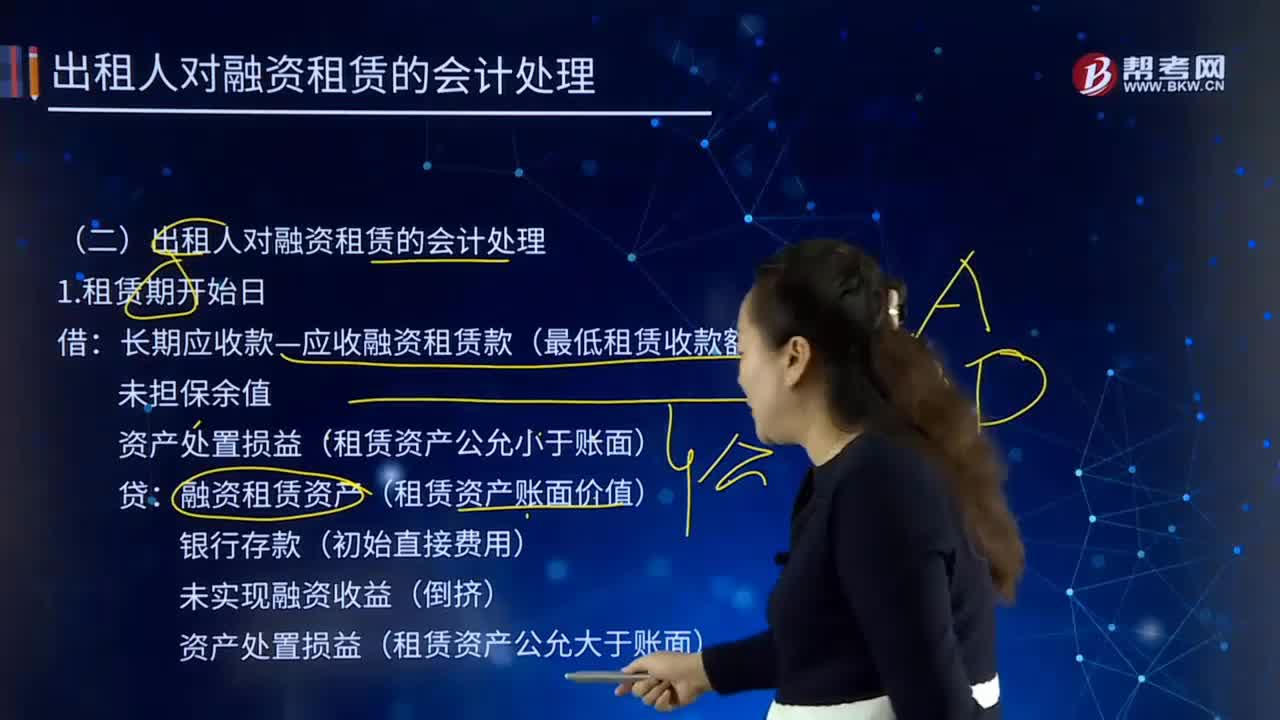

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料