-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应如何对租赁进行分类?

租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的行为。租赁存在的主要原因有以下方面:节税;降低交易成本;减少不确定性。

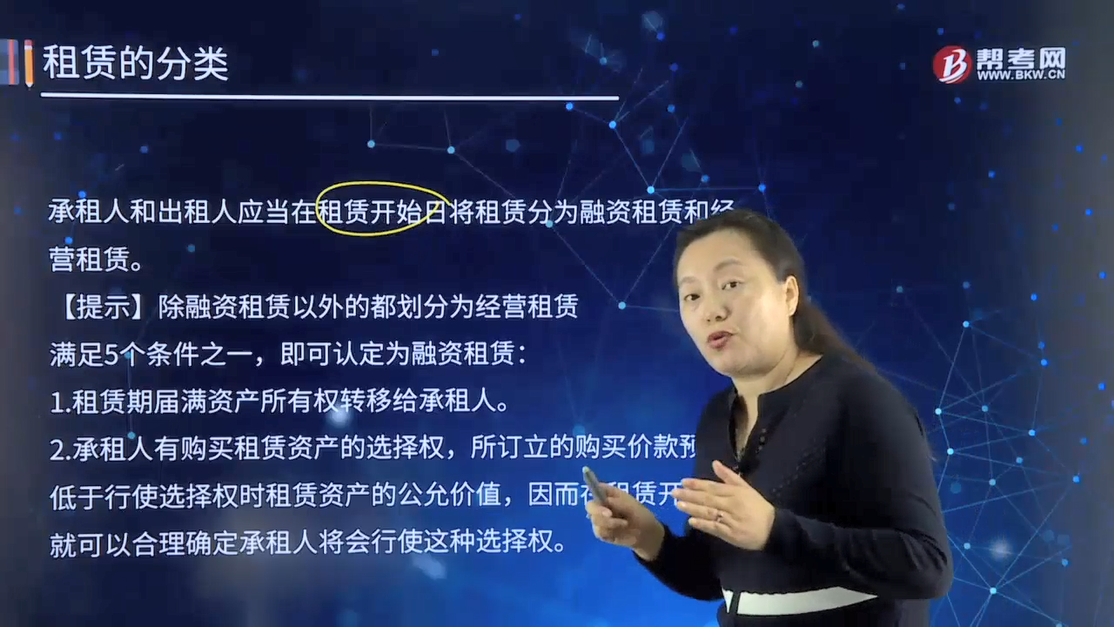

承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

【提示】除融资租赁以外的都划分为经营租赁。

满足5个条件之一,即可认定为融资租赁:

1.租赁期届满资产所有权转移给承租人。

2.承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

3.租赁期占租赁资产尚可使用寿命的75%以上。

租赁期÷租赁资产尚可使用寿命≥75%且

已使用年限÷租赁资产全新使用寿命 ≤75%

【提示1】注意租赁期占租赁资产尚可使用寿命的比例,而非租赁期占该项资产全部可使用年限的比例。

【提示2】本条不适合旧资产即之前使用年限已经超过了整个使用寿命的75%(已用完75%的年限)。

4.租赁开始日最低租赁付款额的现值或最低租赁收款额的现值几乎相当于租赁资产的公允价值(≥90%)。

5.资产具有专用性,如果不作较大改造,只有承租人才能使用。

353

353

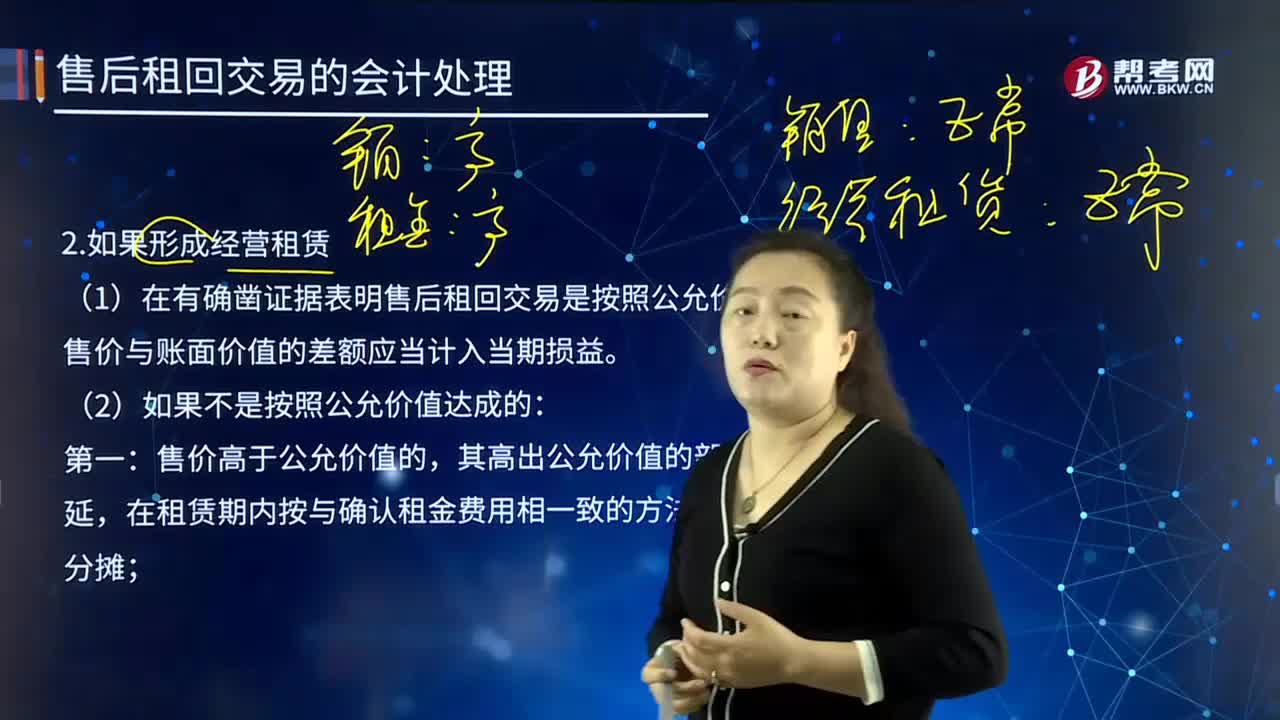

售后租回交易时,如果形成经营租赁该如何进行会计处理?:售后租回交易时,如果形成经营租赁该如何进行会计处理?又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,在租用期满后退还设备。(1)在有确凿证据表明售后租回交易是按照公允价值达成的,售价与账面价值的差额应当计入当期损益。售价高于公允价值的,其高出公允价值的部分应予递延,售价低于公允价值的差额计入当期损益。

390

390

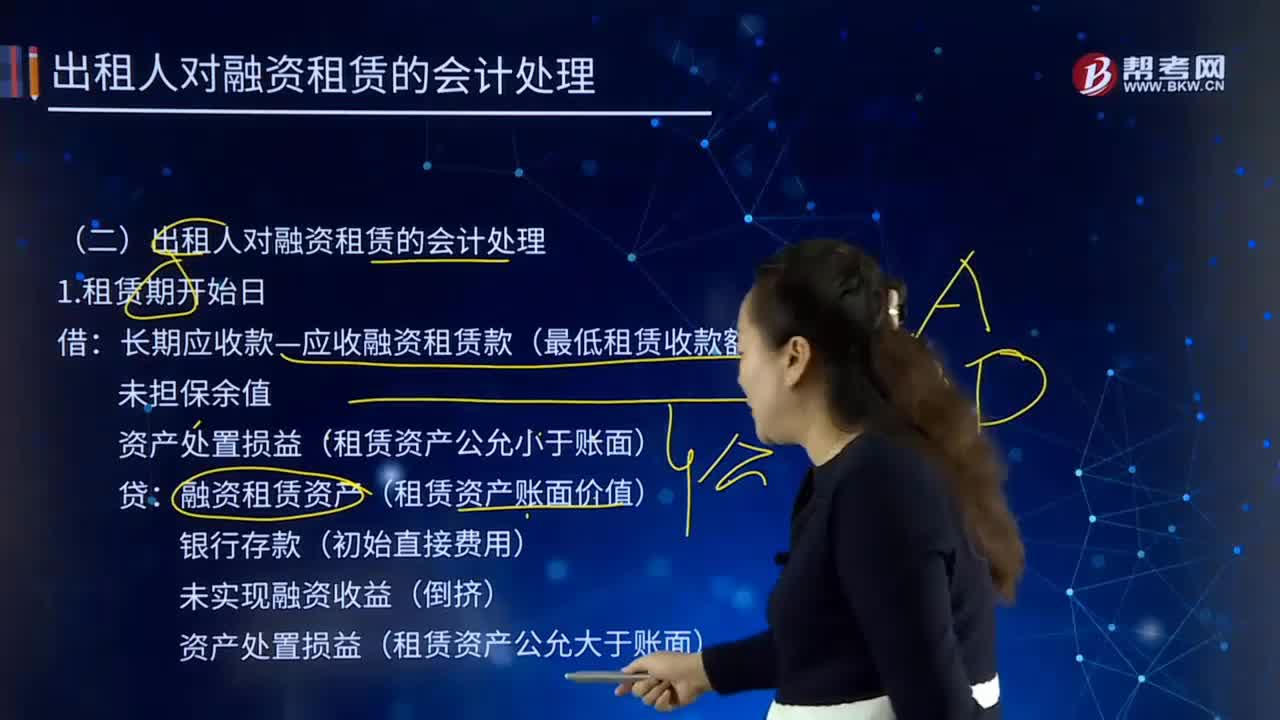

出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

194

194

应如何对租赁进行分类?:出租人将资产使用权让与承租人以获取租金的行为。承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。2.承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。3.租赁期占租赁资产尚可使用寿命的75%以上。租赁期÷租赁资产尚可使用寿命≥75%且,已使用年限÷租赁资产全新使用寿命≤75%。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料