下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

售后租回交易时,如果形成经营租赁该如何进行会计处理?

经营租赁,又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,一旦承租人提出要求,即可直接把设备出租给用户使用。用户按租约交租金,在租用期满后退还设备。

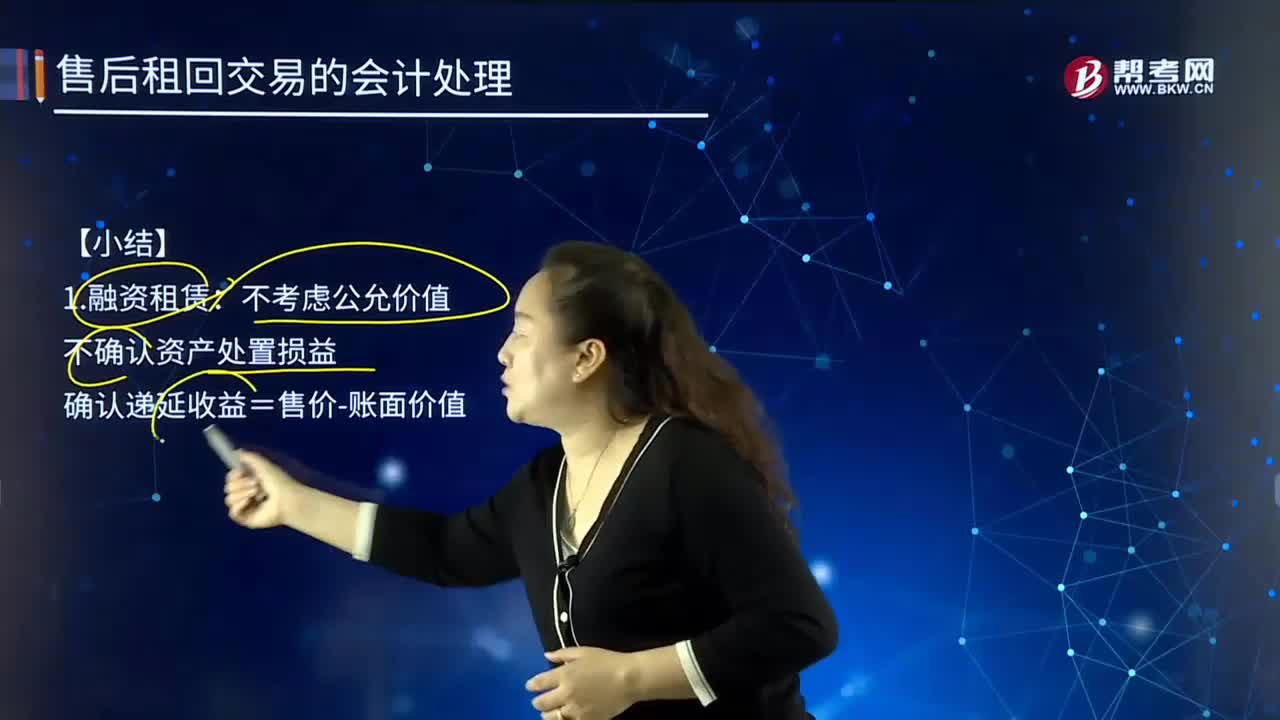

(1)在有确凿证据表明售后租回交易是按照公允价值达成的,售价与账面价值的差额应当计入当期损益。

(2)如果不是按照公允价值达成的:

第一:售价高于公允价值的,其高出公允价值的部分应予递延,在租赁期内按与确认租金费用相一致的方法(直线法)分摊;

第二:售价低于公允价值的差额计入当期损益,但若该损失将由低于市价的未来付款额补偿,应予递延,在租赁期内按与确认租金费用相一致的方法(直线法)分摊。

49

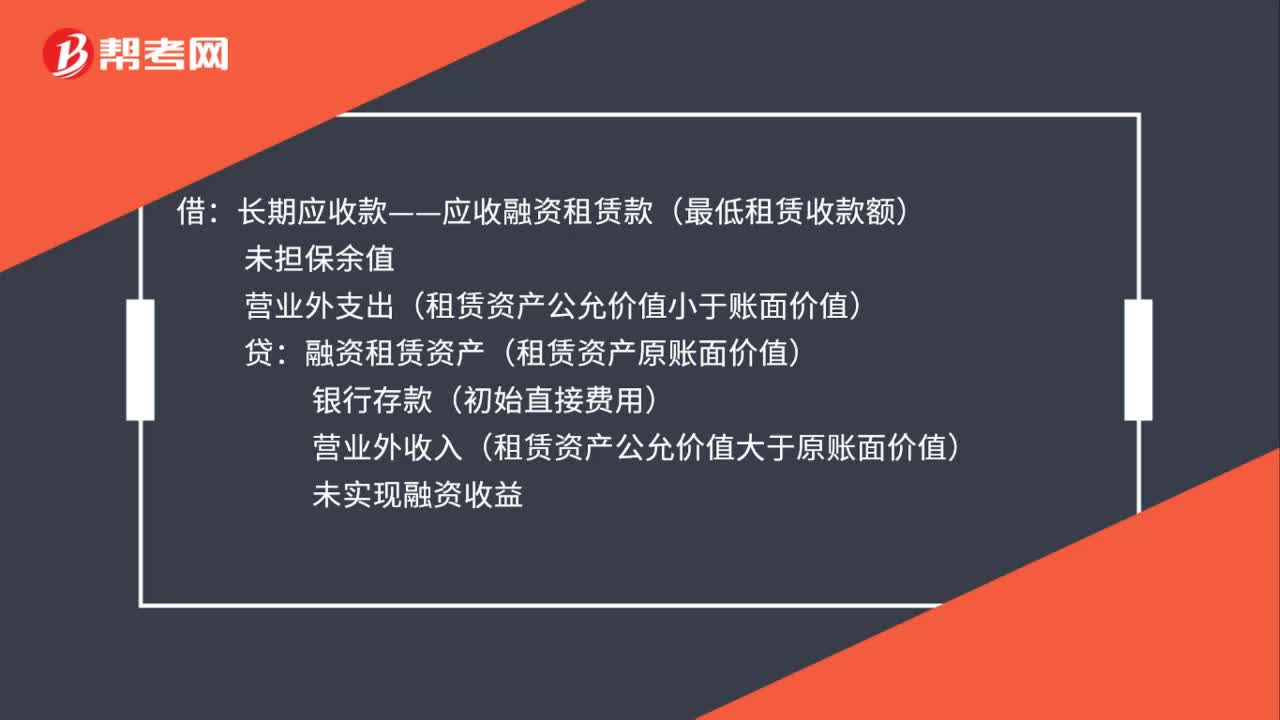

49融资租赁出租方会计处理是什么?:融资租赁出租方会计处理是什么?借:长期应收款——应收融资租赁款(最低租赁收款额):未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

37

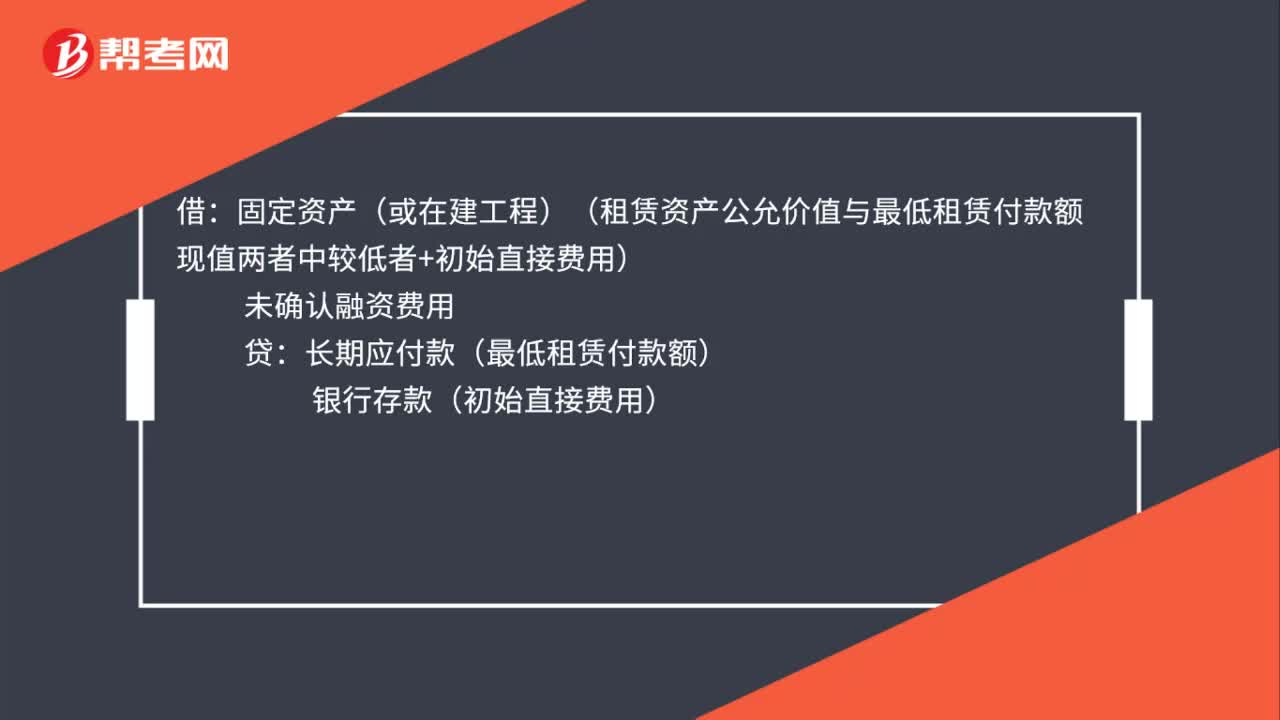

37融资租赁承租人会计处理是什么?:融资租赁承租人会计处理是什么?借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中较低者+初始直接费用):未确认融资费用贷长期应付款(最低租赁付款额)银行存款(初始直接费用)

524

524售后租回交易的会计处理的小结是怎样的?:售后租回交易的会计处理应根据其所形成的租赁类型而定,可按融资租赁和经营租赁分别进行会计处理。假定未来租赁付款总额低于市价100 000元。最低租赁付款额的现值也低于租赁开始日资产公允价值的90%(1 100 000×90%=990 000)。计算未实现售后租回损益。未实现售后租回损益=售价-资产的账面价值=1 000 000-1 100 000=-100 000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料