下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于售后回购企业应该如何处理?

售后回购,是指销售商品的同时,销售方同意日后重新买回所销商品的销售。《企业会计制度》规定,在售后回购业务中,在通常情况下,所售商品所有权上的主要风险和报酬没有从销售方转移到购货方,因而不能确认相关的销售商品收入。会计按照“实质重于形式”的要求,视同融资进行账务处理。企业应在发出商品并收到销售款的当天,确认其他应付款等负债科目计算缴纳企业所得税。

对于售后回购交易,企业应当区分下列两种情形分别进行会计处理:

1.企业因与客户的远期安排而负有回购义务或企业享有回购权利的(主动),表明客户在销售时点并未取得商品控制权,企业应当作为租赁交易或融资交易进行相应的会计处理。

(1)回购价格低于原售价,视为租赁交易;

(2)回购价格不低于原售价,视为融资交易。

【例题16-26】甲公司向乙公司销售一台设备,销售价格为200万元,同时双方约定两年之后,甲公司将以120万元的价格回购该设备。假定不考虑货币时间价值等其他因素影响。

本例中,根据合同有关甲公司在两年后回购该设备的确定,乙公司并未取得该设备的控制权。不考虑货币时间价值等影响,该交易的实质是乙公司支付了80万元(200万元-120万元)的对价取得了该设备2年的使用权。因此,甲公司应当将该交易作为租赁交易进行会计处理。

2.企业负有应客户要求回购商品义务的(类似看跌期权),应当在合同开始日评估客户是否具有行使该要求权的重大经济动因,客户具有行使该要求权的重大经济动因的,企业应当将售后回购作为租赁交易或融资交易,按上述情形处理。否则,企业将其作为附有销售退回条件的销售交易,进行处理。

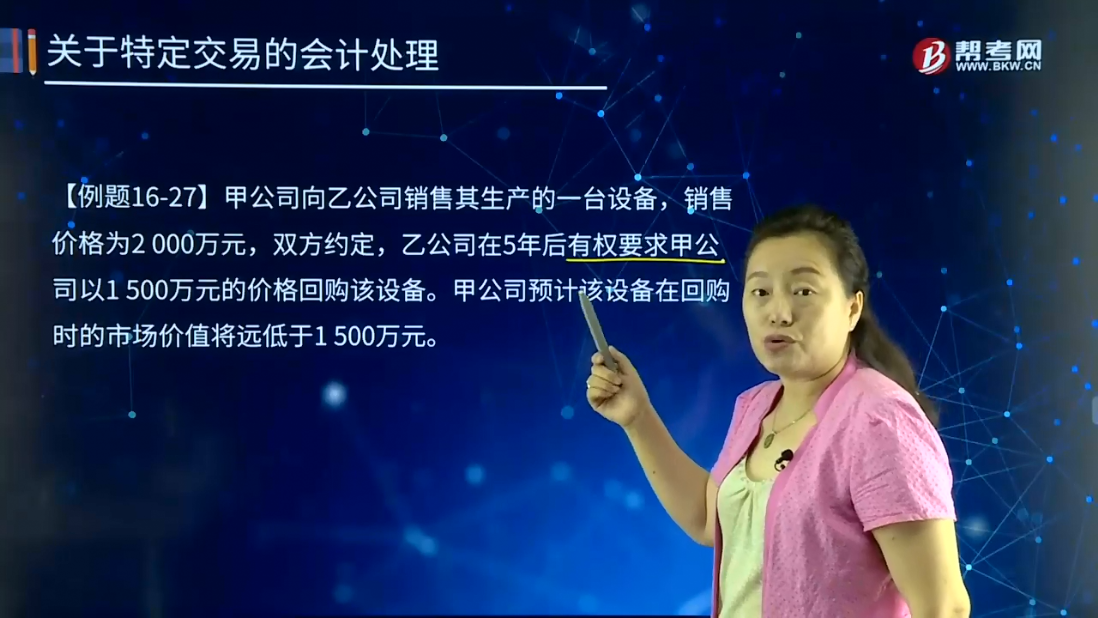

【例题16-27】甲公司向乙公司销售其生产的一台设备,销售价格为2 000万元,双方约定,乙公司在5年后有权要求甲公司以1 500万元的价格回购该设备。甲公司预计该设备在回购时的市场价值将远低于1 500万元。

本例中,假定不考虑时间价值的影响,甲公司的回购价格低于原售价,但远高于该设备在回购时的市场价值,甲公司判断乙公司有重大的经济动因行使其权利要求甲公司回购该设备。因此,甲公司应当将该交易作为租赁交易进行会计处理。

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

63

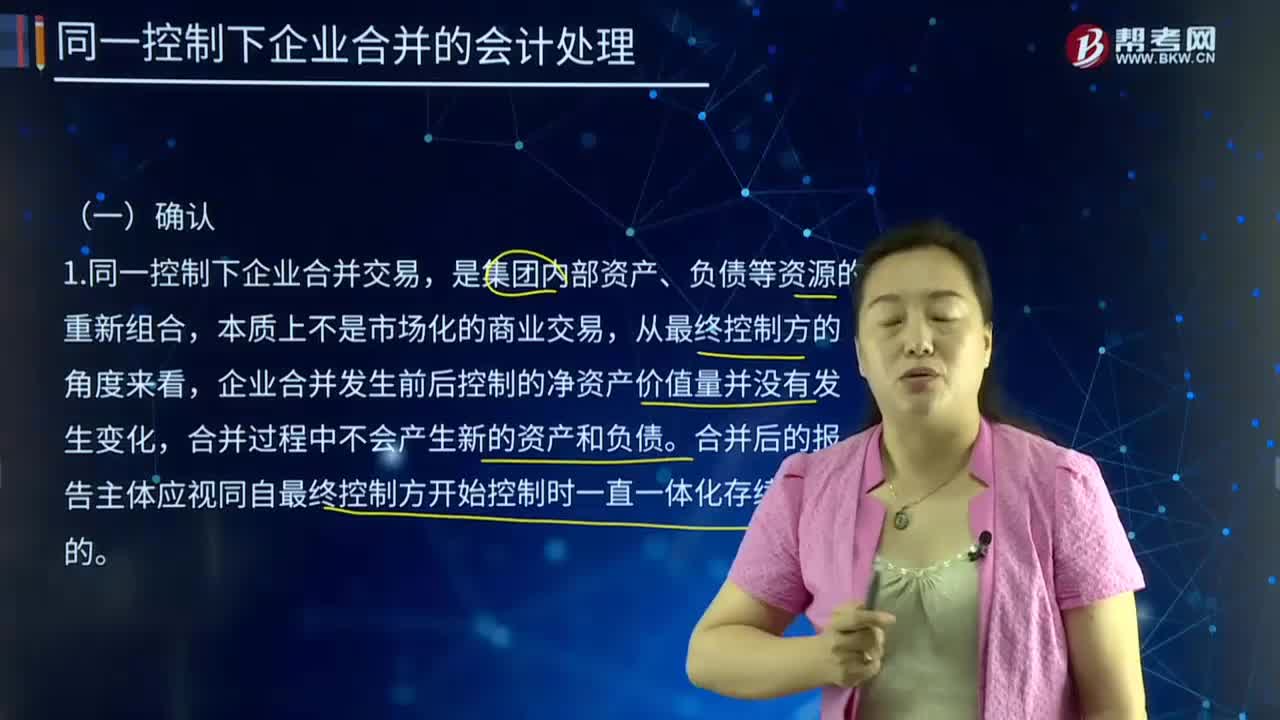

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

353

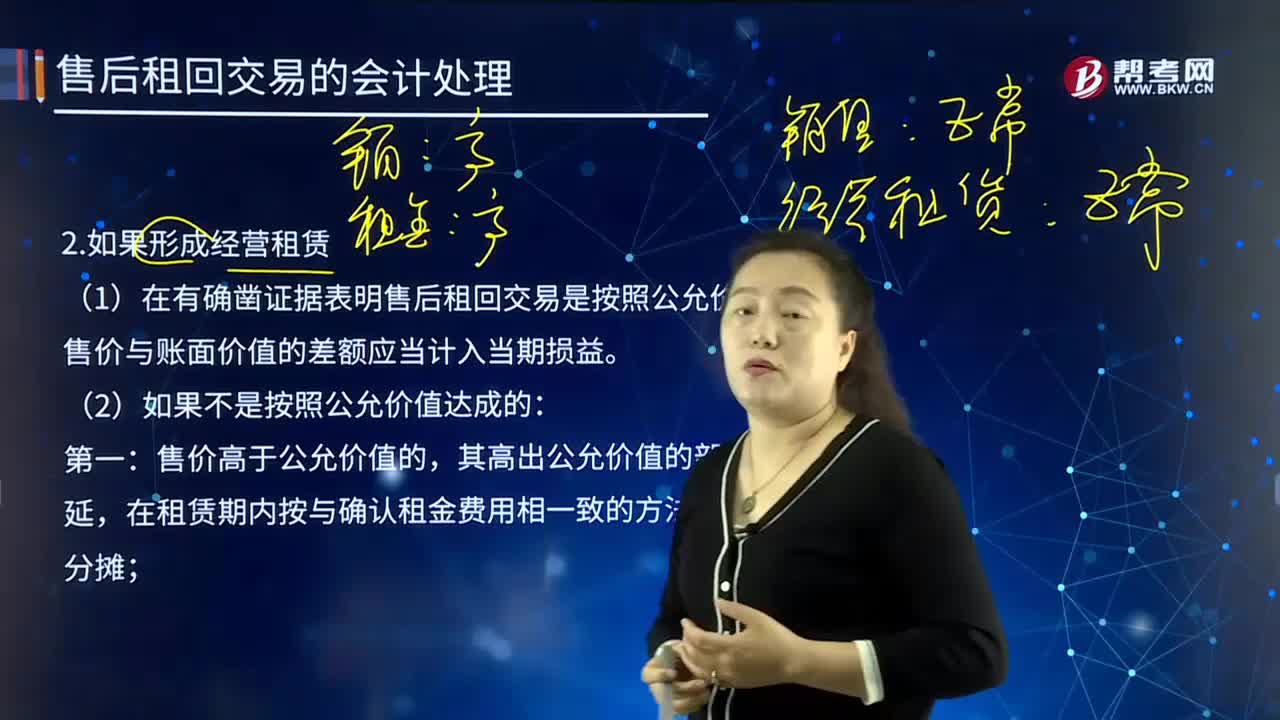

353售后租回交易时,如果形成经营租赁该如何进行会计处理?:售后租回交易时,如果形成经营租赁该如何进行会计处理?又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,在租用期满后退还设备。(1)在有确凿证据表明售后租回交易是按照公允价值达成的,售价与账面价值的差额应当计入当期损益。售价高于公允价值的,其高出公允价值的部分应予递延,售价低于公允价值的差额计入当期损益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料