下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于附有销售退回条件的销售企业应该如何做?

对于附有销售退回条件的销售,企业应当在客户取得相关商品的控制权时,按照因向客户转让商品而预期有权收取的对价金额确认收入。按照预期因销售退回将退还的金额确认为负债。

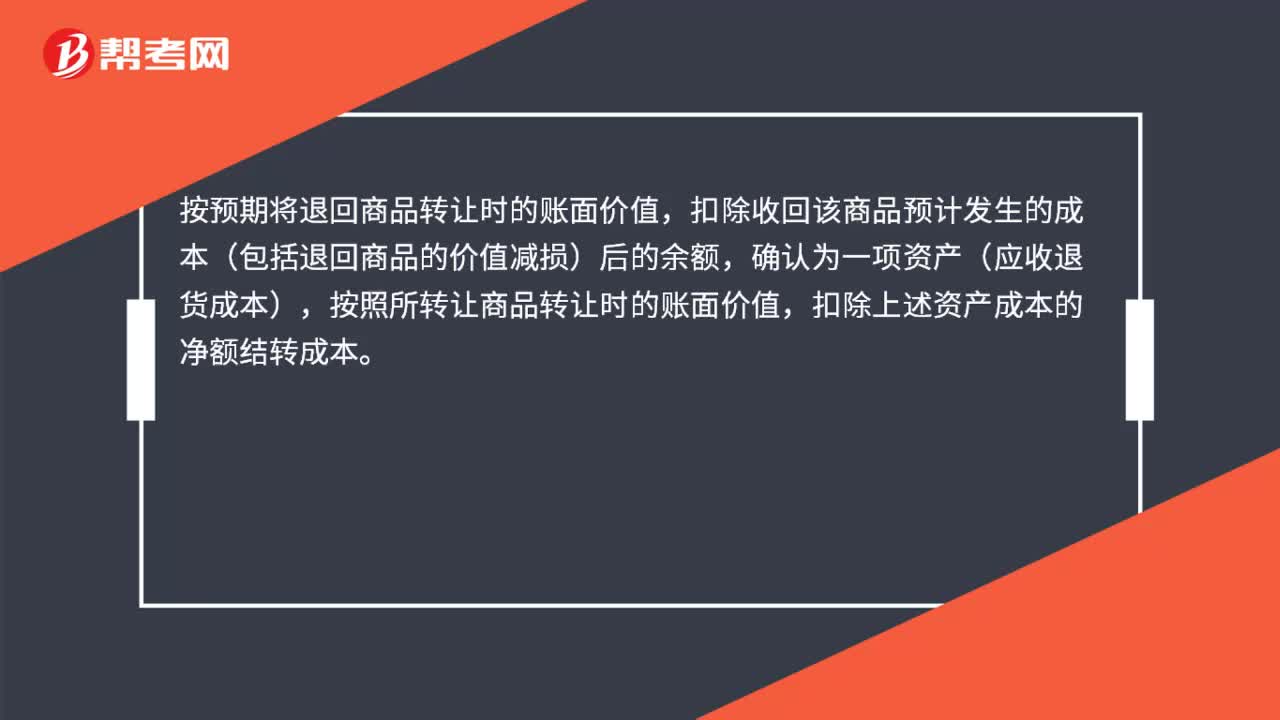

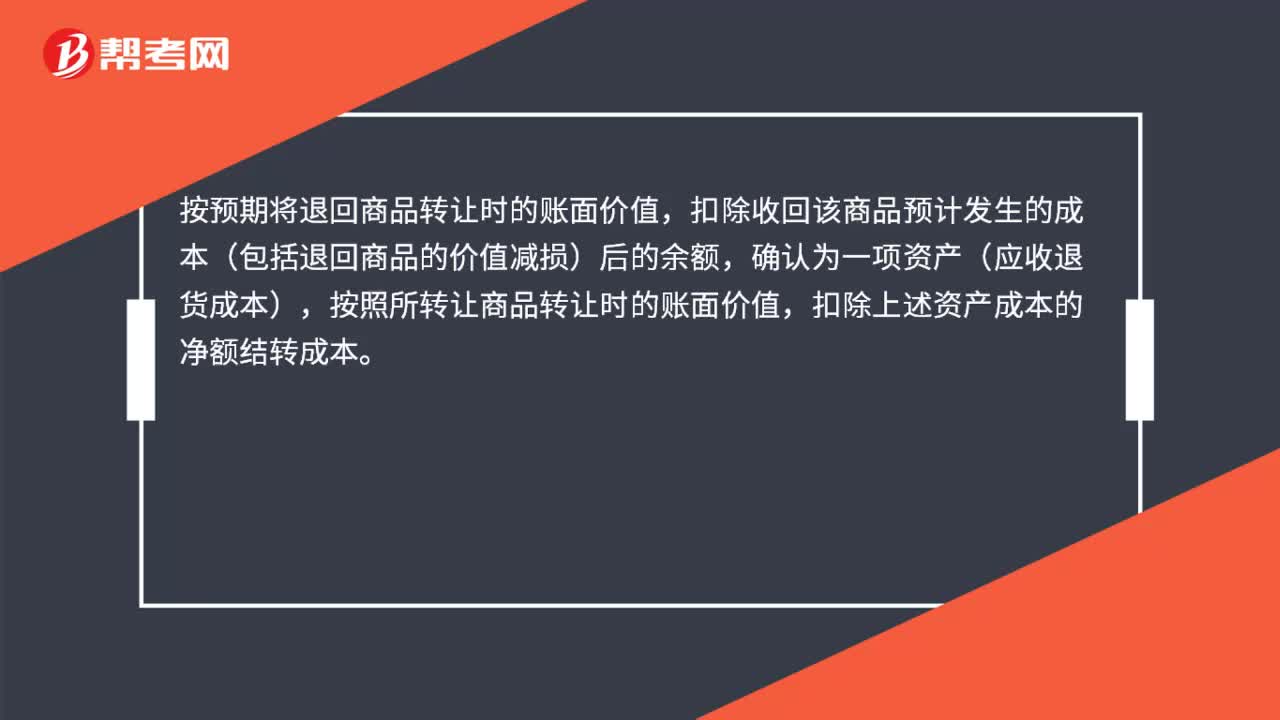

按照预期将退回商品转让时的账面价值扣除收回该商品预期发生的成本后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

每个资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。

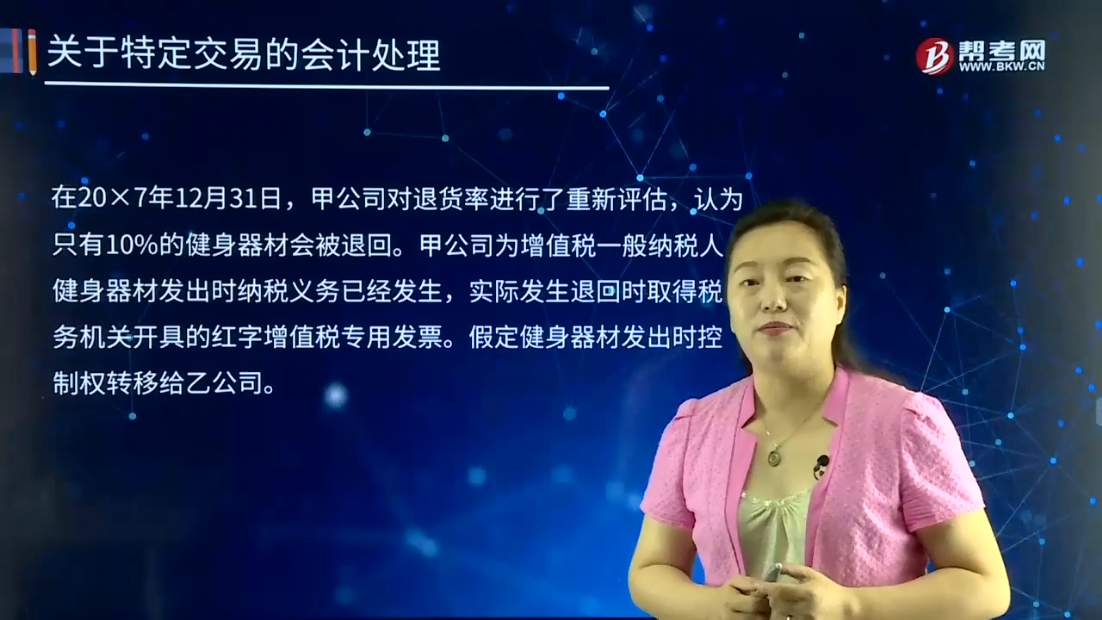

【例题16-19】甲公司是一家健身器材销售公司。20×7年11月1日,甲公司向乙公司销售5 000件健身器材,单位销售价格为500元,单位成本为400元,开出的增值税专用发票上注明的销售价格为250万元,增值税为42.5万元。健身器材已经发出,但款项尚未收到。根据协议约定,乙公司应于20×7年12月31日之前支付货款。在20×8年3月31日之前有权退还健身器材。甲公司根据过去的经验,估计该批健身器材的退货率约为20%。

在20×7年12月31日,甲公司对退货率进行了重新评估,认为只有10%的健身器材会被退回。甲公司为增值税一般纳税人,健身器材发出时纳税义务已经发生,实际发生退回时取得税务机关开具的红字增值税专用发票。假定健身器材发出时控制权转移给乙公司。

甲公司的账务处理如下:

(1)20×7年11月1日发出健身器材时:

借:应收账款 2 925 000

贷:主营业务收入 2 000 000

预计负债—应付退货款 500 000

应交税费—应交增值税(销项税额) 425 000

借:主营业务成本 1 600 000

应收退货成本 400 000

贷:库存商品 2 000 000

(2)20×7年12月31日前收到货款时:

借:银行存款 2 925 000

贷:应收账款 2 925 000

(3)20×7年12月31日,甲公司对退货率进行重新评估:

借:预计负债—应付退货款 250 000

贷:主营业务收入 250 000

借:主营业务成本 200 000

贷:应收退货成本 200 000

(4)20×8年3月31日发生销售退回,实际退货量为400件,退货款项已经支付:

借:库存商品 160 000

应交税费—应交增值(销项税额) 34 000

预计负债—应付退货款 250 000

贷:应收退货成本 160 000

主营业务收入 50 000

银行存款 234 000

借:主营业务成本 40 000

贷:应收退货成本 40 000

42

42直接对外销售应纳消费税如何计算?:直接对外销售应纳消费税如何计算?直接对外销售应税消费品涉及三种计算方法:1. 从价定率计算。应纳税额=应税消费品的销售额×比例税率2. 从量定额计算应纳税额=应税消费品的销售数量×定额税率3. 复合征收应纳消费税=销售额×适用税率+课税数量×单位税额

53

53附有销售退回条款的销售会计如何处理?:附有销售退回条款的销售会计如何处理?按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款)。按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

53

53附有销售退回条款的销售会计如何处理?:附有销售退回条款的销售会计如何处理?按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款)。按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料