下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于附有客户额外购买选择权的销售企业如何评估?

对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供了一项重大权利的,应当作为单项履约义务,按照准则规定将交易价格分摊至该履约义务,在客户未来行使该购买选择权取得相关商品控制权时,或者选择权失效时,确认相应收入。

【例题16-23】20×7年1月1日,甲公司开始推行一项奖励积分计划。根据该计划,客户在甲公司每消费10元可获得1个积分,每个积分从次月开始在购物时可以抵减1元。截至20×7年1月31日,客户共消费100 000元,可获得10 000个积分,根据历史经验,甲公司估计该积分的兑换率为95%。假定上述金额均不包含增值税等的影响。

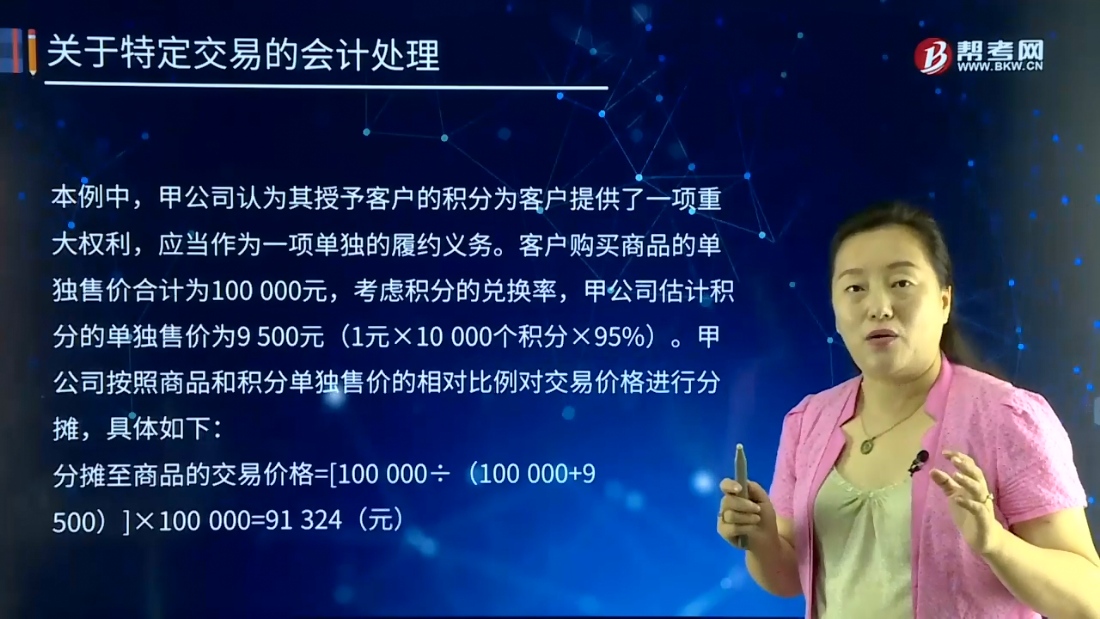

本例中,甲公司认为其授予客户的积分为客户提供了一项重大权利,应当作为一项单独的履约义务。客户购买商品的单独售价合计为100 000元,考虑积分的兑换率,甲公司估计积分的单独售价为9 500元(1元×10 000个积分×95%)。甲公司按照商品和积分单独售价的相对比例对交易价格进行分摊,具体如下:

分摊至商品的交易价格=[100 000÷(100 000+9 500)]×100 000=91 324(元);

分摊至积分的交易价格=[9 500÷(100 000+9 500)]×100 000=8 676(元);

因此,甲公司应当在商品的控制权转移时确认收入91 324元,同时确认合同负债8 676元。

借:银行存款 100 000

贷:主营业务收入 91 324

合同负债 8 676

截至20×7年12月31日,客户共兑换了4 500个积分,甲公司对该积分的兑换率进行了重新估计,仍然预计客户总共将会兑换9 500个积分。因此,甲公司以客户兑换的积分数占预期将兑换的积分总数的比例为基础确认收入。

积分应当确认的收入=4 500÷9 500×8 676=4 110(元);剩余未兑换的积分=8 676-4 110=4 566(元),仍然作为合同负债。

借:合同负债 4 110

贷:主营业务收入 4 110

截至20×8年12月31日,客户累计兑换了8 500个积分。甲公司对该积分的兑换率进行了重新估计,预计客户总共将会兑换9 700个积分。

积分应当确认的收入=8 500÷9 700×8 676-4 110=3 493(元);剩余未兑换的积分=8 676-4 110-3 493=1 073(元),仍然作为合同负债。

企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项列示为合同负债。合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。

合同资产和合同负债应当在资产负债表中单独列示,并按流动性分别列示为“合同资产”或“其他非流动资产”以及“合同负债”或“其他非流动负债”。同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

53

53附有销售退回条款的销售会计如何处理?:附有销售退回条款的销售会计如何处理?按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款)。按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

53

53附有销售退回条款的销售会计如何处理?:附有销售退回条款的销售会计如何处理?按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款)。按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料