下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

确定交易价格中应该如何应付客户对价?

对价(consideration)原本是英美合同法中的重要概念,其内涵是一方为换取另一方做某事的承诺而向另一方支付的金钱代价或得到该种承诺的代价。指当事人一方在获得某种利益时,必须给付对方相应的代价。

(1)企业应付客户对价的(如向商场支付货架购置费),应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。

(2)企业应付客户对价是为了向客户取得其他可明确区分商品的,应当采用与采购相一致的方式确认所购买的商品。

(3)企业应付客户对价超过向客户取得可明确区分商品公允价值的,超过金额应当冲减交易价格。向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

【例题】某消费品制造商甲公司签订了一项合同,向一家全球大型连锁零售店客户销售商品,合同期限为1年。该零售商承诺,在合同期限内以约定价格购买至少价值1 500万元的产品。合同同时约定,甲公司需在合同开始时向该零售商支付150万元的不可退回款项。该款项旨在就零售商需更改货架以使其适合放置甲公司产品而作出补偿。第一个月该企业销售货物开具发票的金额为200万元。

问题:甲公司第一个月如何确认收入?

应确认收入 =200-200× 10%=180(万元)。

71

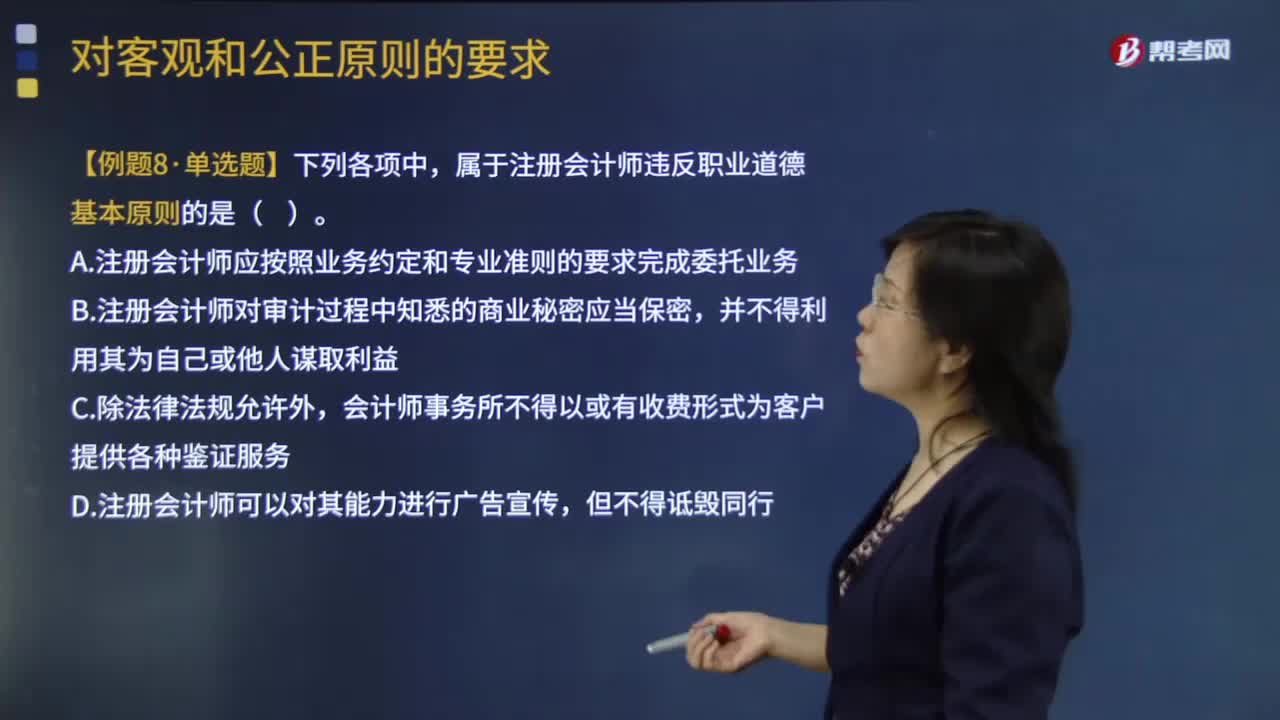

71如果在客户中拥有经济利益,注册会计师应当确定是否对客观和公正原则产生不利影响?:注册会计师应当确定是否对客观和公正原则产生不利影响?注册会计师如果在客户中拥有经济利益,4、与会计师事务所内部较高级别的管理人员讨论有关事项;注册会计师应当拒绝接受业务委托或终止业务。A.注册会计师应按照业务约定和专业准则的要求完成委托业务,B.注册会计师对审计过程中知悉的商业秘密应当保密,会计师事务所不得以或有收费形式为客户提供各种鉴证服务。

218

218确定交易价格中应该如何应付客户对价?:确定交易价格中应该如何应付客户对价?(1)企业应付客户对价的(如向商场支付货架购置费),并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。(2)企业应付客户对价是为了向客户取得其他可明确区分商品的,(3)企业应付客户对价超过向客户取得可明确区分商品公允价值的,向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料