下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

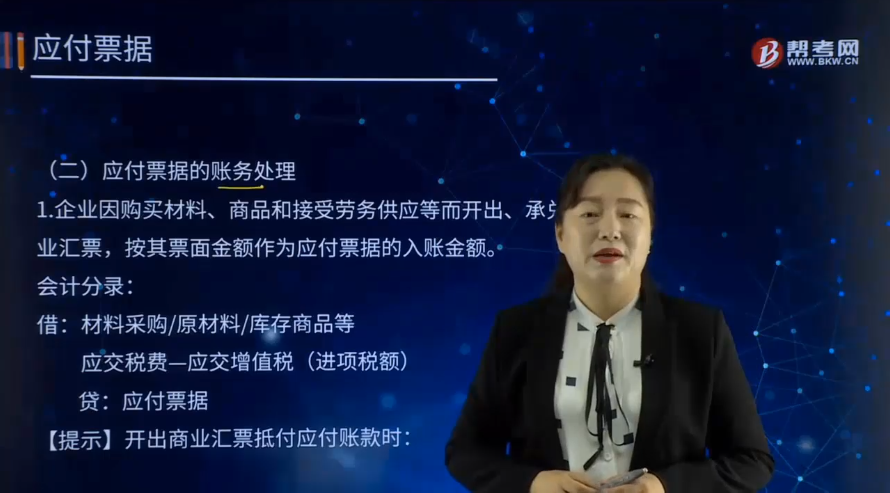

如何对应付票据的进行账务处理?

1.企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,按其票面金额作为应付票据的入账金额。

会计分录:

借:材料采购/原材料/库存商品等

应交税费—应交增值税(进项税额)

贷:应付票据

【提示】开出商业汇票抵付应付账款时:

借:应付账款

贷:应付票据

2.企业因开出银行承兑汇票而支付银行的承兑汇票手续费,应当计入当期财务费用。

会计分录:

借:财务费用

贷:银行存款等

3.应付票据转销

(1)应付商业承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转作应付账款。

会计分录:

借:应付票据

贷:应付账款

(2)应付银行承兑汇票到期,如企业无力支付票款,应将应付票据的账面余额转作短期借款。

会计分录:

借:应付票据

贷:短期借款

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·简答题】甲企业为增值税一般纳税人,原材料按计划成本核算。2017年2月6日购入原材料一批,增值税专用发票上注明的价款为60 000元,增值税税额为10 200元。该企业开出并经开户银行承兑的商业汇票一张,面值为70 200元、期限5个月。交纳银行承兑手续费35. 10元,其中增值税1.99元。7月6日商业汇票到期,甲企业通知其开户银行以银行存款支付票款。甲企业应编制如下会计分录:

(1)开出并承兑商业汇票购入材料:

借:材料采购 60 000

应交税费——应交增值税(进项税额) 10 200

贷:应付票据 70 200

(2)支付商业汇票承兑手续费:

借:财务费用 33.11

应交税费——应交增值税(进项税额) 1. 99

贷:银行存款 35. 10

(3)支付商业汇票款:

借:应付票据 70 200

贷:银行存款 70 200

1141

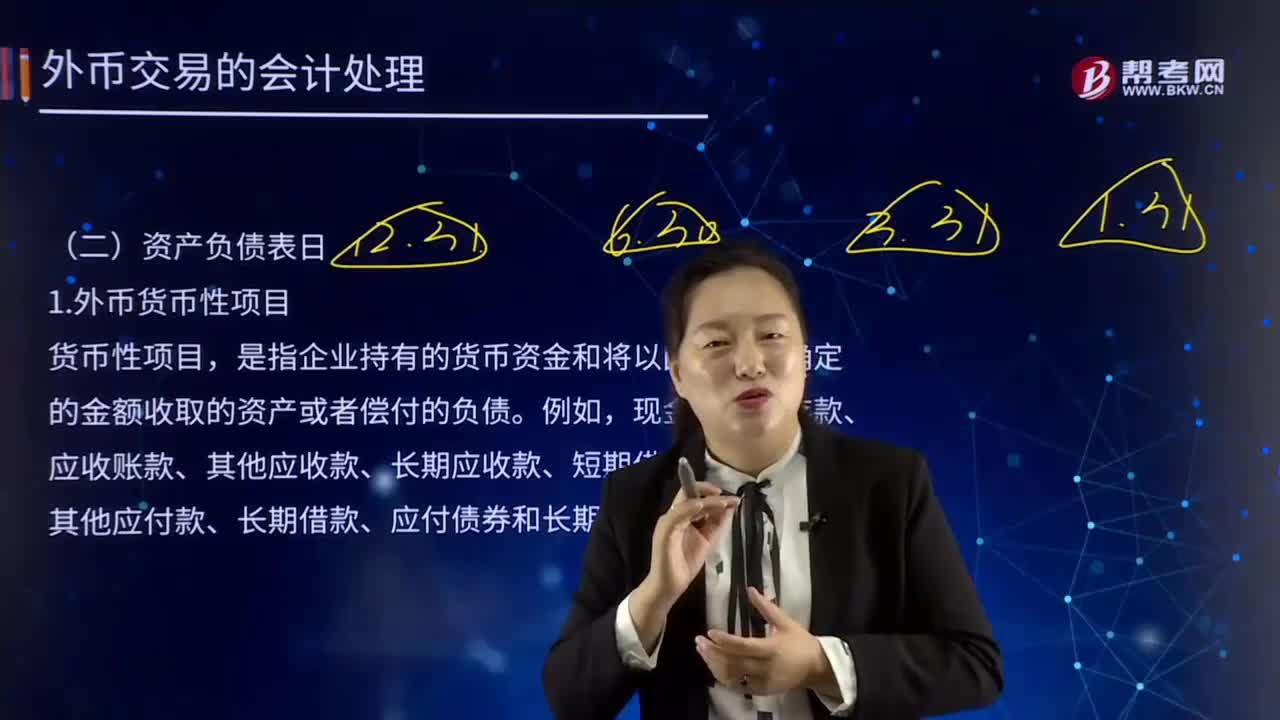

1141外币货币性项目应如何进行会计处理?:是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;

390

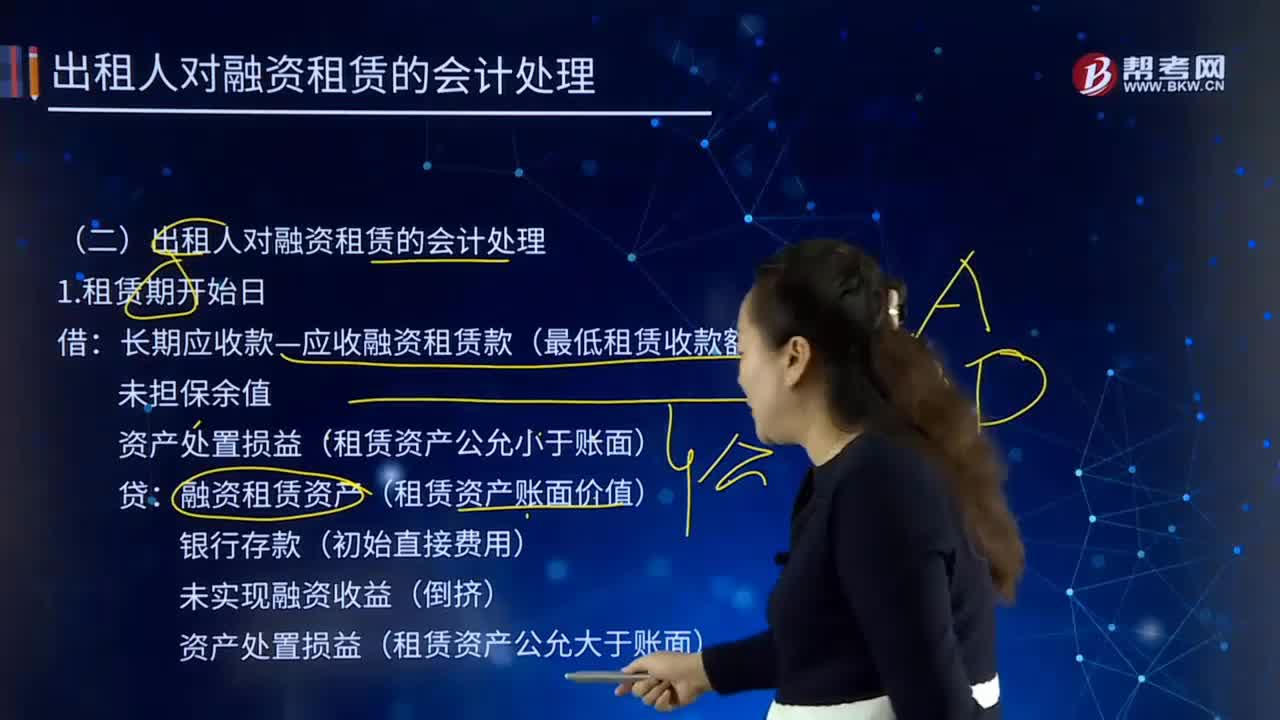

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

287

287如何对应付票据的进行账务处理?:如何对应付票据的进行账务处理?1.企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,按其票面金额作为应付票据的入账金额。【提示】开出商业汇票抵付应付账款时,2.企业因开出银行承兑汇票而支付银行的承兑汇票手续费,3.应付票据转销,(1)应付商业承兑汇票到期。应将应付票据按账面余额转作应付账款:应付账款,(2)应付银行承兑汇票到期。应将应付票据的账面余额转作短期借款。应付票据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料