下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

售后租回交易中,如果形成融资租赁的会计处理是怎样的?

融资租赁,是目前国际上最为普遍、最基本的非银行金融形式。它是指出租人根据承租人(用户) 的请求,与第三方(供货商) 订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

承租人不确认资产处置损益,售价与账面价值差额计入递延收益,以后各期按折旧率(不能简单采用直线法)进行分摊,作为折旧费用的调整(这样能保持折旧费用不因售后租回交易而发生变化);其他分录同一般融资租赁业务的处理。

第一种情况:售后租回交易形成融资租赁,售价高于资产账面价值

借:银行存款

贷:固定资产清理

递延收益

借:递延收益

贷:制造费用

【例22-4】沿用【例22-2】,假定20×2年1月1日,A公司将一条程控生产线按2 600 000元的价格销售给B公司。该生产线20×2年1月1日的账面原值为2 400 000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与 【教材例22-2】的合同条款内容相同,假定不考虑相关税费。

(1)卖主(即承租人:A公司)的会计处理。

第一步,判断租赁类型。

根据【教材例22-2】,可知该项租赁属于融资租赁。

租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【教材例22-2】。

第二步,计算未实现售后租回损益。

未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧)

=2 600 000-(2 400 000-0)=200 000(元)

第三步,在租赁期内采用实际利率法分摊未确认融资费用。

第四步,在折旧期内按折旧进度(在本例中即年限平均法)分摊未实现售后租回损益。

第五步,账务处理。

20×2年1月1日,结转出售固定资产的成本:

借:固定资产清理 2 400 000

贷:固定资产 2 400 000

20×2年1月1日,向B公司出售程控生产线:

借:银行存款 2 600 000

贷:固定资产清理 2 400 000

递延收益——未实现售后租回损益(融资租赁) 200 000

20×2年2月28日,确认本月应分摊的未实现售后租回损益:

借:递延收益——未实现售后租回损益(融资租赁)5 712.73(62 840/11)

贷:制造费用——折旧费 5 712.73

其他有关会计处理(略)。

第六步,财务报告中的列示和披露(略)。

(2)买主(即出租人:B公司)的会计处理。

20×2年1月1日,向A公司购买程控生产线:

借:融资租赁资产 2 600 000

贷:银行存款 2 600 000

第二种情况:售后租回交易形成融资租赁,售价低于资产账面价值

借:银行存款

递延收益

贷:固定资产清理

借:制造费用

贷:递延收益

【例22-5】沿用【例22-2】,假定20×2年1月1日,A公司将一条程控生产线按2 600 000元的价格销售给B公司。该生产线20×2年1月1日的账面原值为2 800 000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与【教材例22-2】的合同条款内容相同,假定不考虑相关税费。

(1)卖主(即承租人:A公司)的会计处理。

第一步,判断租赁类型。

根据【例22-2】,可知该租赁属于融资租赁。

租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【例22-2】。

第二步,计算未实现售后租回损益。

未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧)=2 600 000-(2 800 000-0)=-200 000(元)

第三步,在租赁期内采用实际利率法分摊未确认融资费用。(同【例22-2】)

第四步,在折旧期内按折旧进度(在本例中即年限平均法)分摊未实现售后租回损益。

本例中,由于租赁资产的折旧期为35个月,因此,未实现售后租回损益的分摊期也为35个月。

第五步,账务处理。

20×2年1月1日,结转出售固定资产的成本:

借:固定资产清理 2 800 000

贷:固定资产 2 800 000

20×2年1月1日,向B公司出售程控生产线:

借:银行存款 2 600 000

递延收益——未实现售后租回损益(融资租赁) 200 000

贷:固定资产清理 2 800 000

(2)买主(即出租人:B公司)的会计处理。

20×2年1月1日,向A公司购买程控生产线:

借:融资租赁资产 2 600 000

贷:银行存款 2 600 000

49

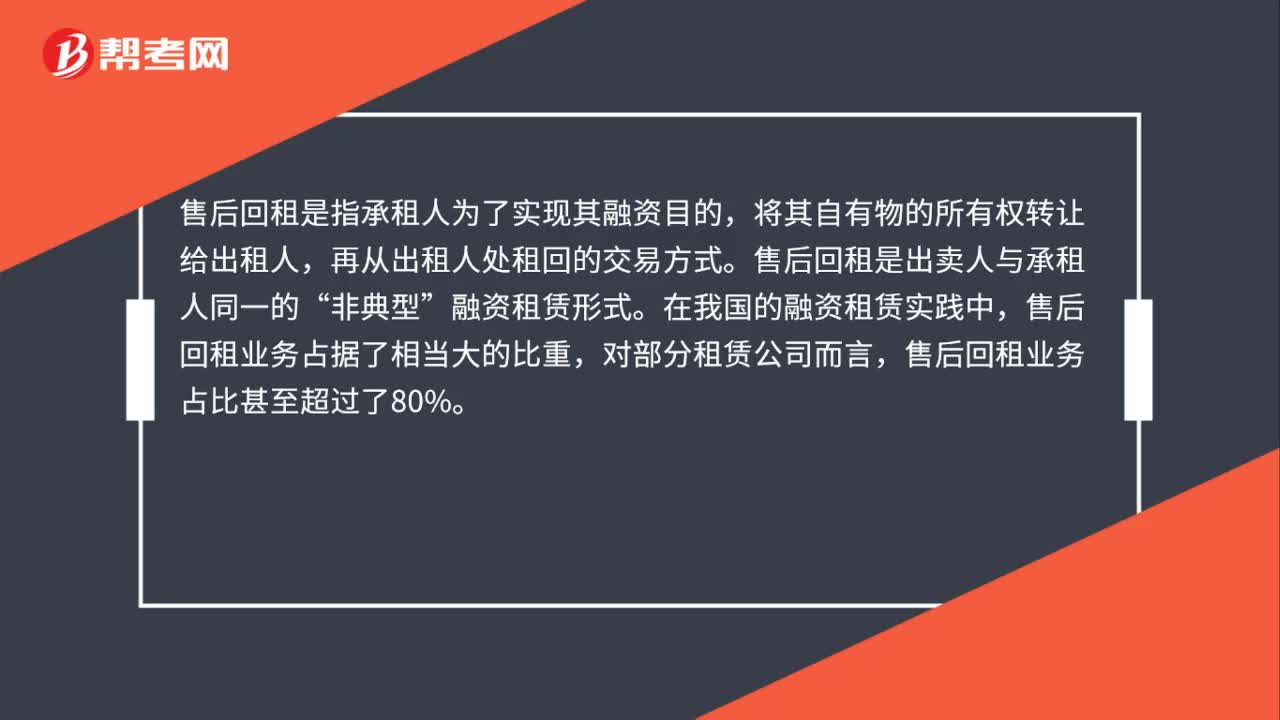

49售后回租是融资租赁吗?:售后回租是融资租赁吗?售后回租是指承租人为了实现其融资目的,将其自有物的所有权转让给出租人,再从出租人处租回的交易方式。售后回租是出卖人与承租人同一的“非典型”融资租赁形式。在我国的融资租赁实践中,售后回租业务占据了相当大的比重,对部分租赁公司而言,售后回租业务占比甚至超过了80%。

49

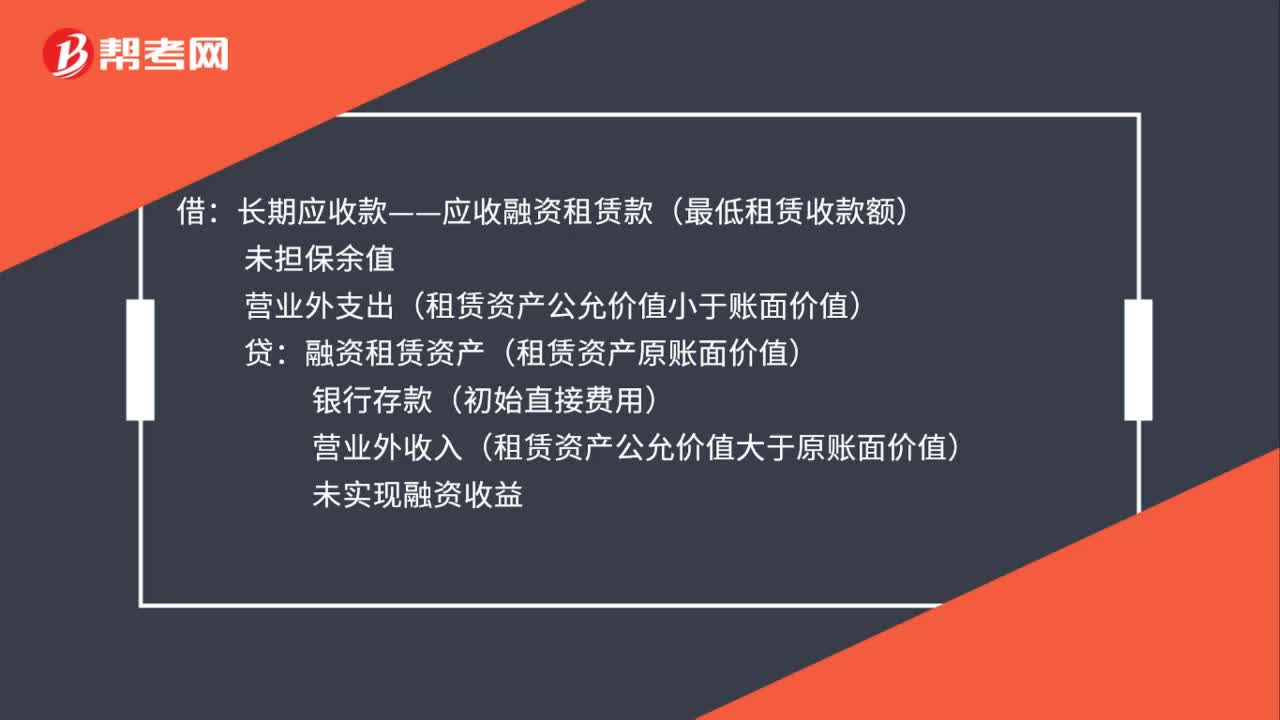

49融资租赁出租方会计处理是什么?:融资租赁出租方会计处理是什么?借:长期应收款——应收融资租赁款(最低租赁收款额):未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

37

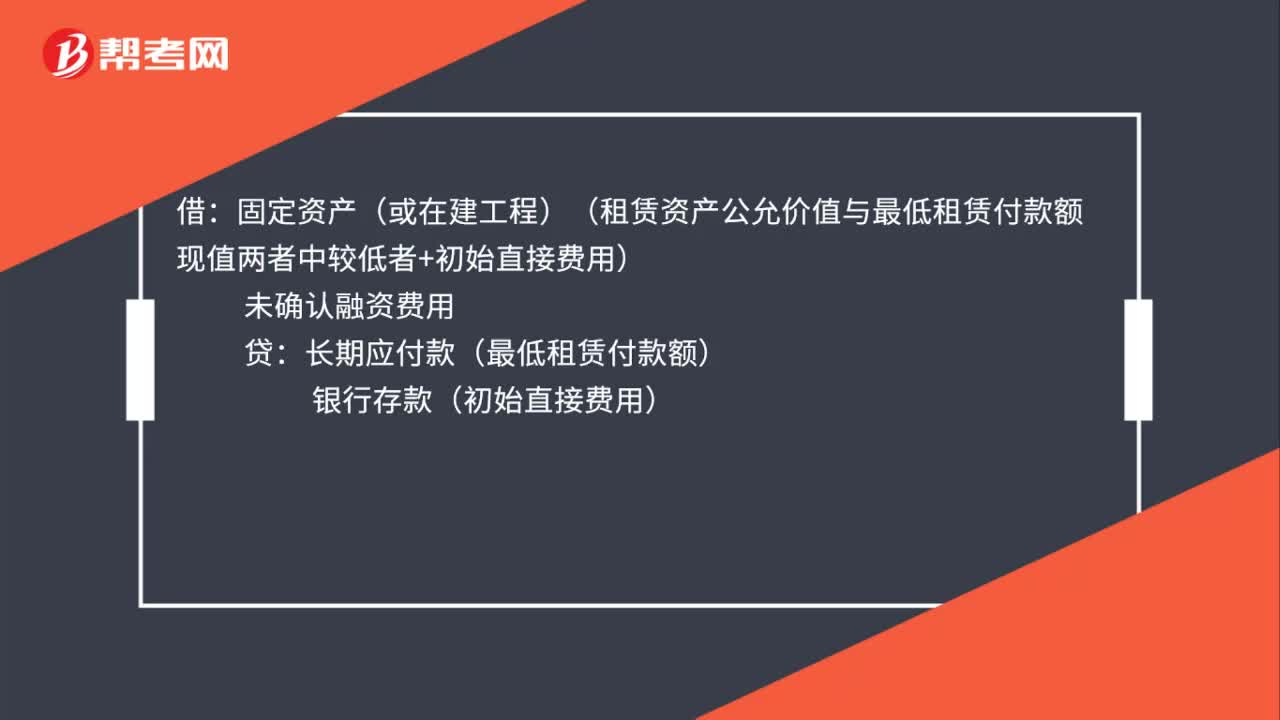

37融资租赁承租人会计处理是什么?:融资租赁承租人会计处理是什么?借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中较低者+初始直接费用):未确认融资费用贷长期应付款(最低租赁付款额)银行存款(初始直接费用)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料