下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

承租人对经营租赁的会计处理是怎样的?

承租人又称承租方,是指租赁合同中使用租赁财产并按约向对方支付租金的当事人。

经营租赁,又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。

1.预付租金

借:长期待摊费用(预付账款)

贷:银行存款

2.初始直接费用

借:管理费用(出租人金额较大时也可以资本化)

贷:银行存款

3.履约成本

借:管理费用

贷:银行存款

4.或有租金

借:销售费用/财务费用

贷:银行存款

5.确认每期租金

借:管理费用

制造费用

销售费用

贷:长期待摊费用(预付账款)

【例22-1】20×7年1月1日,A公司向B公司租入办公设备一台,租期为3年。设备价值为1 000 000元,预计使用年限为10年。租赁合同规定,租赁开始日(20×7年1月1日)A公司向B公司一次性预付租金150 000元,第1年年末支付租金150 000元,第2年年末支付租金200 000元,第3年年末支付租金250 000元。租赁期届满后B公司收回设备,3年的租金总额为750 000元(假定A公司和B公司均在年末确认租金费用和租金收入,并且不存在租金逾期支付的情况)。

【解析】此项租赁没有满足融资租赁的任何一条标准,应作为经营租赁处理。确认租金费用时,不能依据各期实际支付的租金的金额确定,而应采用直线法分摊确认各期的租金费用。此项租赁租金费用总额为750 000元,按直线法计算,每年应分摊的租金费用为250 000元。

账务处理如下:

20×7年1月1日:

借:长期待摊费用 150 000

贷:银行存款 150 000

20×7年12月31日:

借:管理费用 250 000

贷:长期待摊费用 100 000

银行存款 150 000

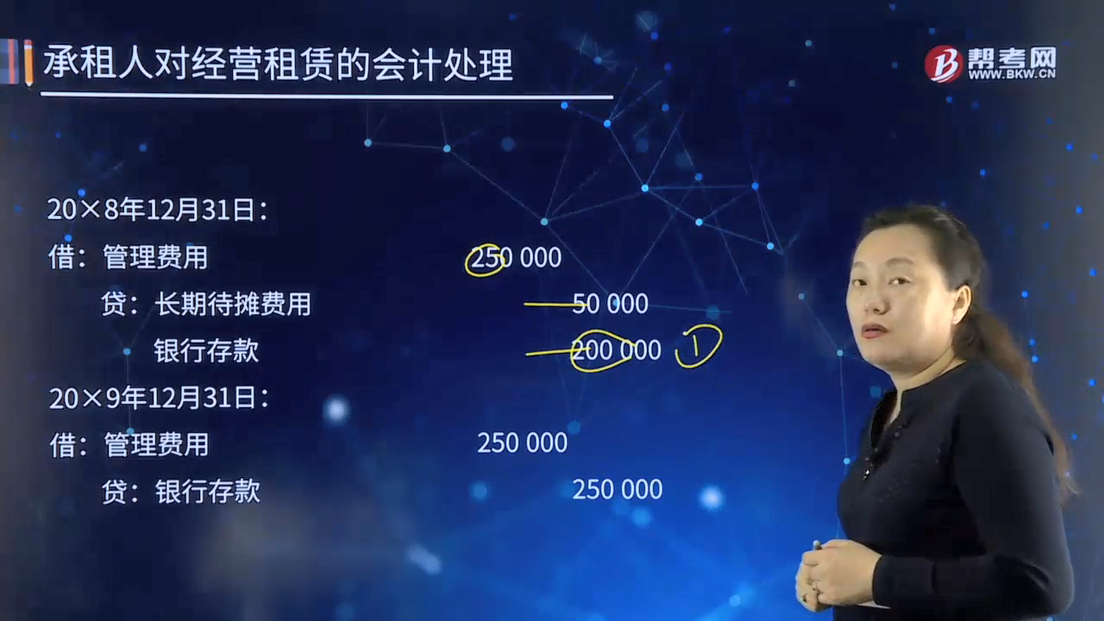

20×8年12月31日:

借:管理费用 250 000

贷:长期待摊费用 50 000

银行存款 200 000

20×9年12月31日:

借:管理费用 250 000

贷:银行存款 250 000

下面我们来做三道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•多选题】20×7年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日,月租金为6万元,每年末支付当年度租金;前3个月免交租金;如果市场平均月租金水平较上月上涨的幅度超过10%,自次月起每月增加租金0.5万元。甲公司为签订上述经营租赁合同于20×7年1月5日支付律师费3万元。已知租赁开始日租赁设备的公允价值为980万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有( )。

A.或有租金在实际发生时计入当期损益

B.为签订租赁合同发生的律师费用计入当期损益

C.经营租赁设备按照租赁开始日的公允价值确认为固定资产

D.经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

E.免租期内按照租金总额在整个租赁期内采用合理方法分摊的金额确认租金费用

【答案】ABE

【解析】或有租金在实际发生时记入“财务费用”科目;发生的初始直接费用记入“管理费用”科目;对于经营租赁设备,承租人甲公司并不承担租赁资产的主要风险,所以不能将租入资产视为本企业的固定资产,也不能视同自有固定资产计提折旧;存在免租期的,免租期应确认租金费用。

【例题•单选题】乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,免第一年前2个月租金,未扣除2个月租金的租金总额为163万元(第一年租金60万元,第二年租金60万元,第三年租金40万元,甲公司还承担了应由乙公司的承担3年固定设备修理费用3万元)。则甲公司每年确认的租金费用( )万元。

A.51

B.49

C.60

D.50

【答案】A

【解析】每年确认的租金费用=(163-60÷12×2)÷3=51(万元);

【例题•单选题】A公司将一台固定资产以经营租赁方式租赁给乙企业,租赁期为14个月,租金总额为67500元,免租期为2个月,此外,A公司还承担了乙方的费用4500元。乙公司每月应分摊的租金费用为( )元。

A.3937.5

B.4821.44

C.4500

D.5250

【答案】C

【解析】(67500-4500)÷14=4500(元)

73

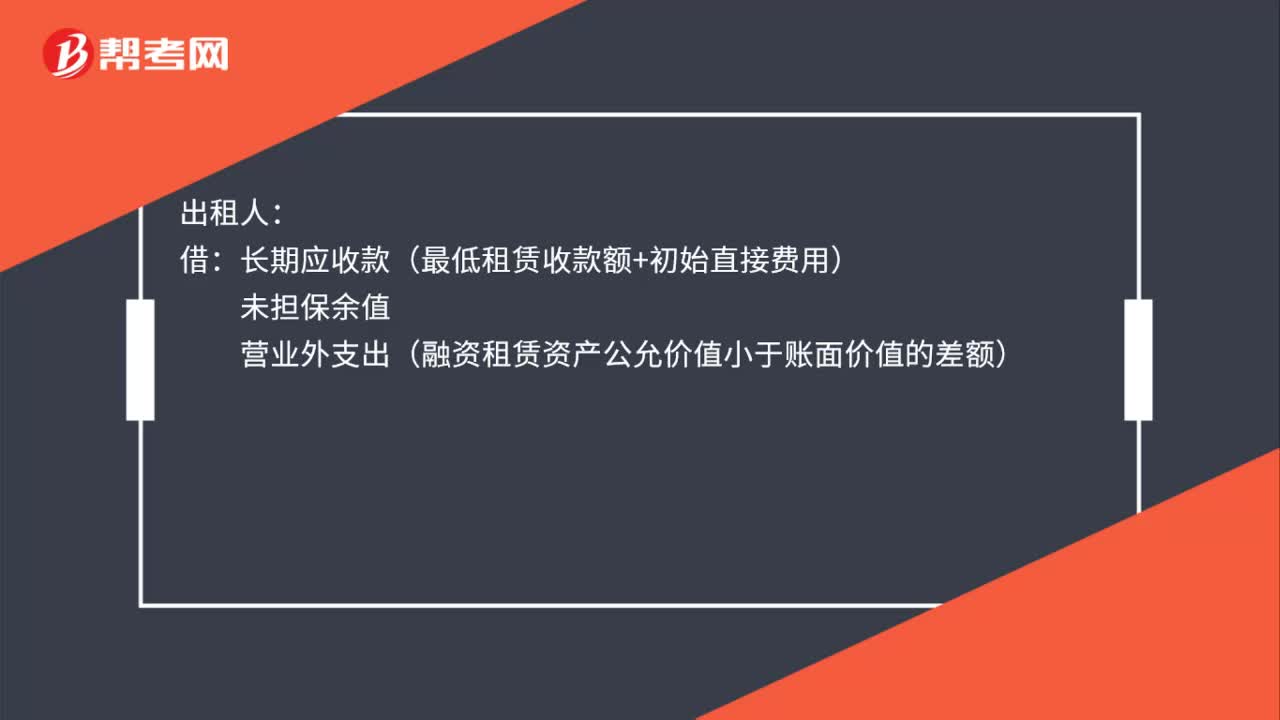

73经融资租赁的会计分录是什么?:经融资租赁的会计分录是什么?承租人:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低):未确认融资费用:长期应付款——应付融资租赁款(最低租赁付款额):出租人长期应收款(最低租赁收款额+初始直接费用)未担保余值营业外支出(融资租赁资产公允价值小于账面价值的差额)贷融资租赁资产(原账面价值)银行存款(初始直接费用)营业外收入(融资租赁资产公允价值大于账面价值的差额)

49

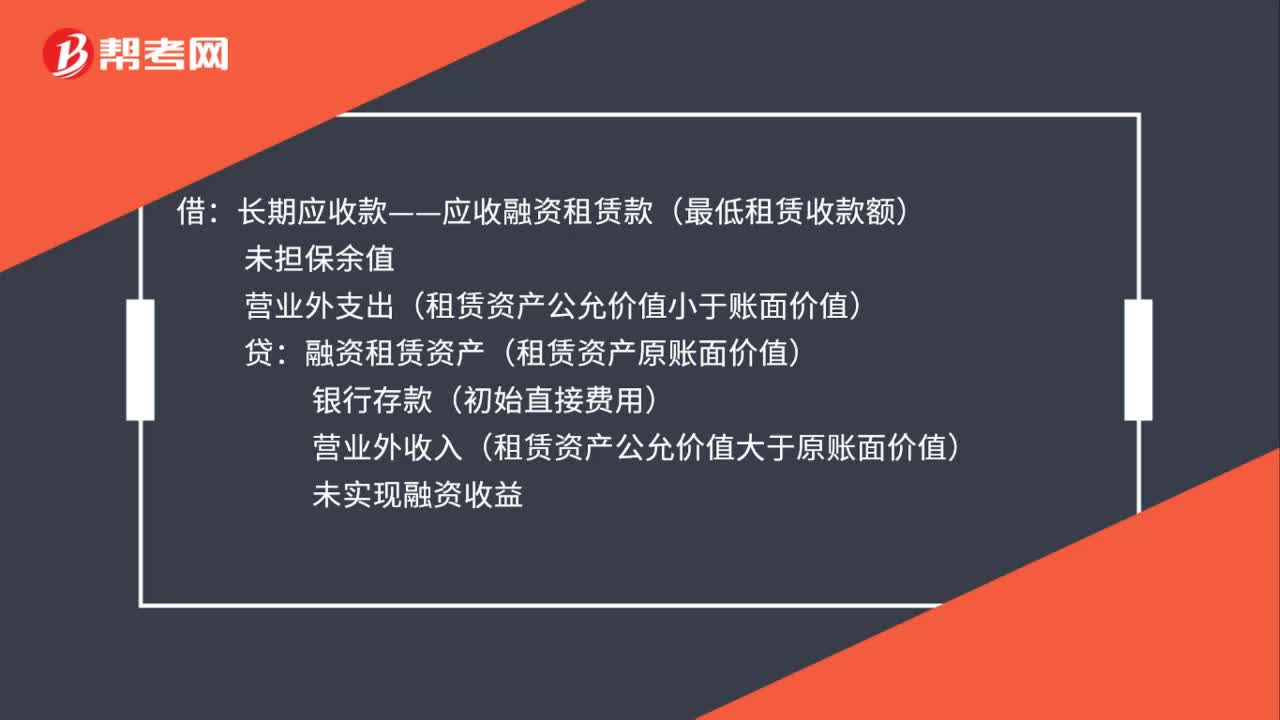

49融资租赁出租方会计处理是什么?:融资租赁出租方会计处理是什么?借:长期应收款——应收融资租赁款(最低租赁收款额):未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

37

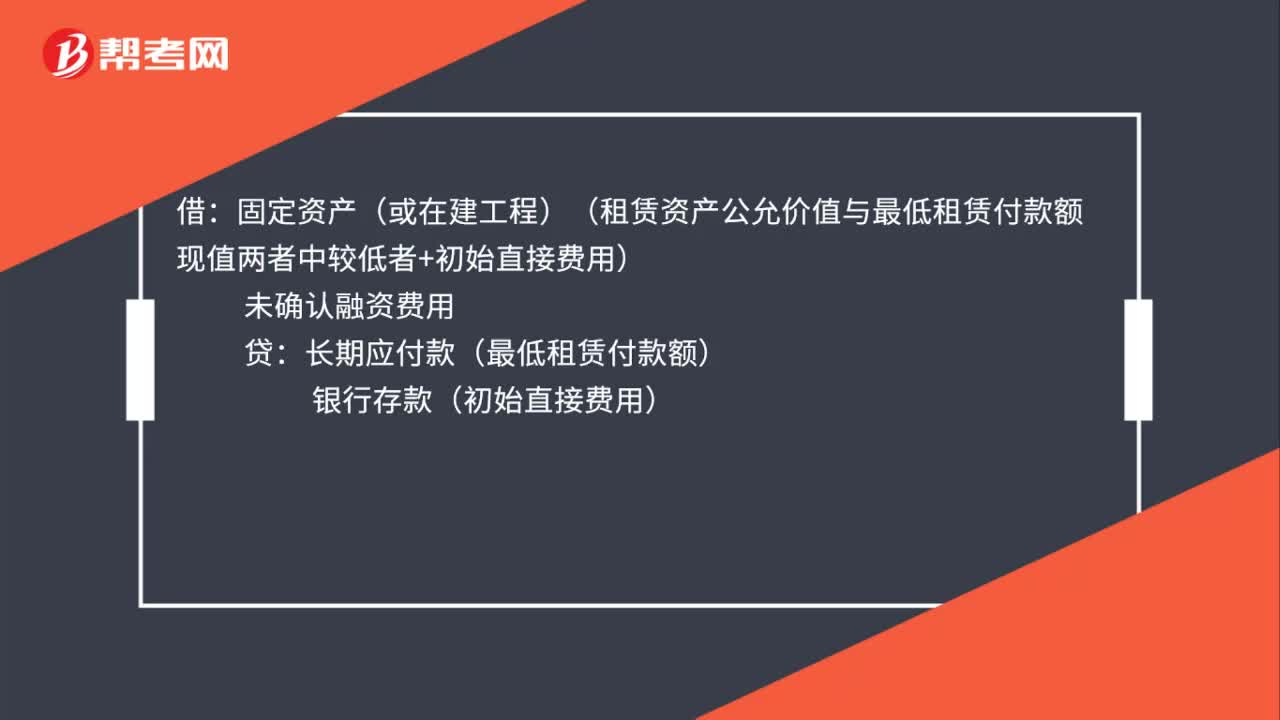

37融资租赁承租人会计处理是什么?:融资租赁承租人会计处理是什么?借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中较低者+初始直接费用):未确认融资费用贷长期应付款(最低租赁付款额)银行存款(初始直接费用)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料