下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

承租人对融资租赁的会计处理的相关概念是什么?

融资租赁是目前国际上最为普遍、最基本的非银行金融形式。它是指出租人根据承租人(用户)的请求,与第三方(供货)订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

1.资产余值

指租赁开始日估计的租赁期届满时租赁资产的公允价值。

2.担保余值

对承租人而言,是指由承租人或与其有关的第三方(关联方)担保的资产余值;

对出租人而言,是指与承租人而言的担保余值加上独立于承租人和出租人的第三方(担保公司)担保的资产余值。

【说明】出租人担保余值=承租人担保余值+独立第三方担保余值

3.未担保余值

指租赁资产余值中扣除就出租人而言的担保余值后的资产余值;这部分风险和报酬由出租人承担,不能作为应收融资租赁款的一部分;

未担保余值=资产余值—出租人担保余值

4.最低租赁付款额

指承租人应支付的款项加上对承租人而言担保的资产余值或期满优惠购买价款(如果在租赁开始日就可以合理确定承租人会行使购买租赁资产选择权的)。

【提示1】最低:不包括履约成本和或有租金。

【提示2】承租人担保余值或优惠购买价不会同时出现。

长期应付款入账价值=最低租赁付款额=租金×期数+承租人担保余值或优惠购买价

最低租赁付款额现值=租金的年金现值+承租人担保余值或优惠购买价的复利现值

5.初始直接费用

计入租赁资产入账价值。

【提示】属于为取得资产付出的代价;不属于融资费用。

下面我们来做一道注册会计师考试真题,加深对这个知识点的印象,以便同学们能够百战不殆!

【2017年注册会计师考试真题】下列各项中,不构成融资租赁中最低租赁付款额组成部分的是( )。

A.履约成本

B.承租人应支付或可能被要求支付的款项

C.承租人或与其有关的第三方担保的资产余值

D.承租人担保的资产余值

【答案】A

【解析】选项A,履约成本在实际发生时计入当期损益,不计入最低租赁付款额;选项D,承租人担保的资产余值,与承租人有关,计入最低租赁付款额。本题为单选,但是A不计入最低租赁付款额。

53

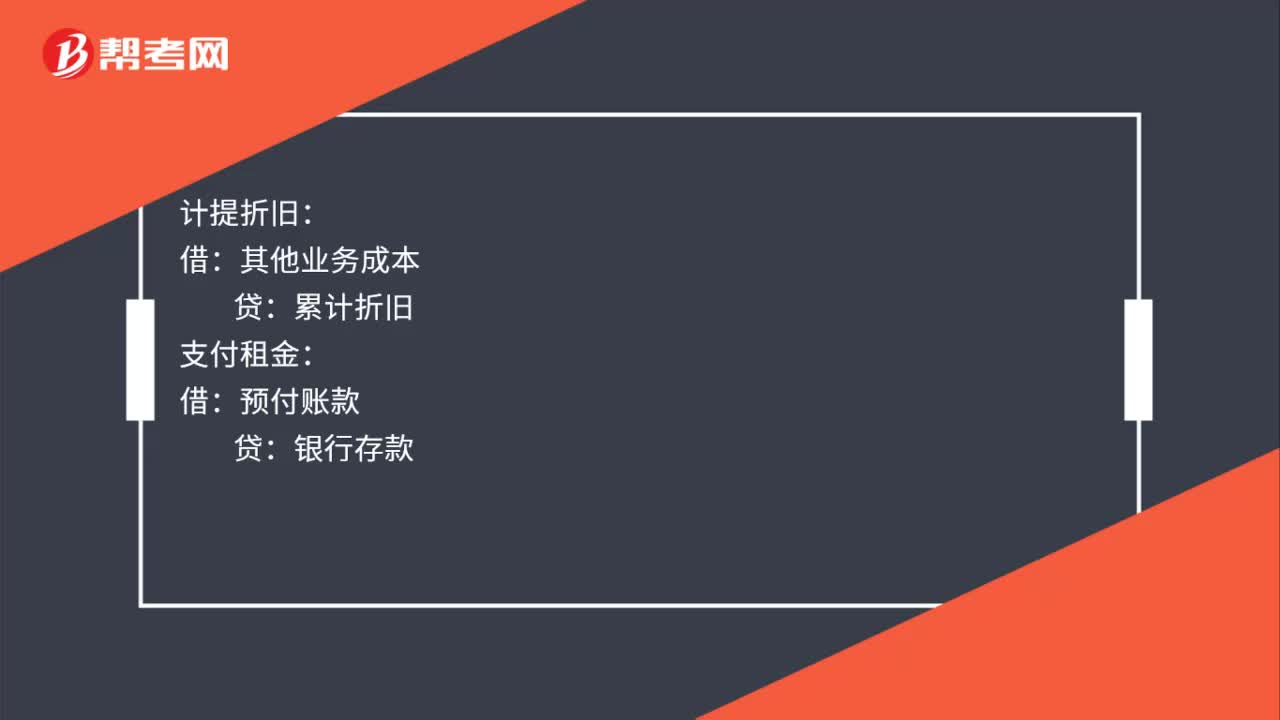

53租赁会计分录是什么?:租赁会计分录:收到租金:库存现金银行存款:贷:其他业务收入:应交税费——应交增值税(销项税额):计提折旧:其他业务成本:累计折旧:支付租金:预付账款银行存款确认费用借管理费用贷预付账款

73

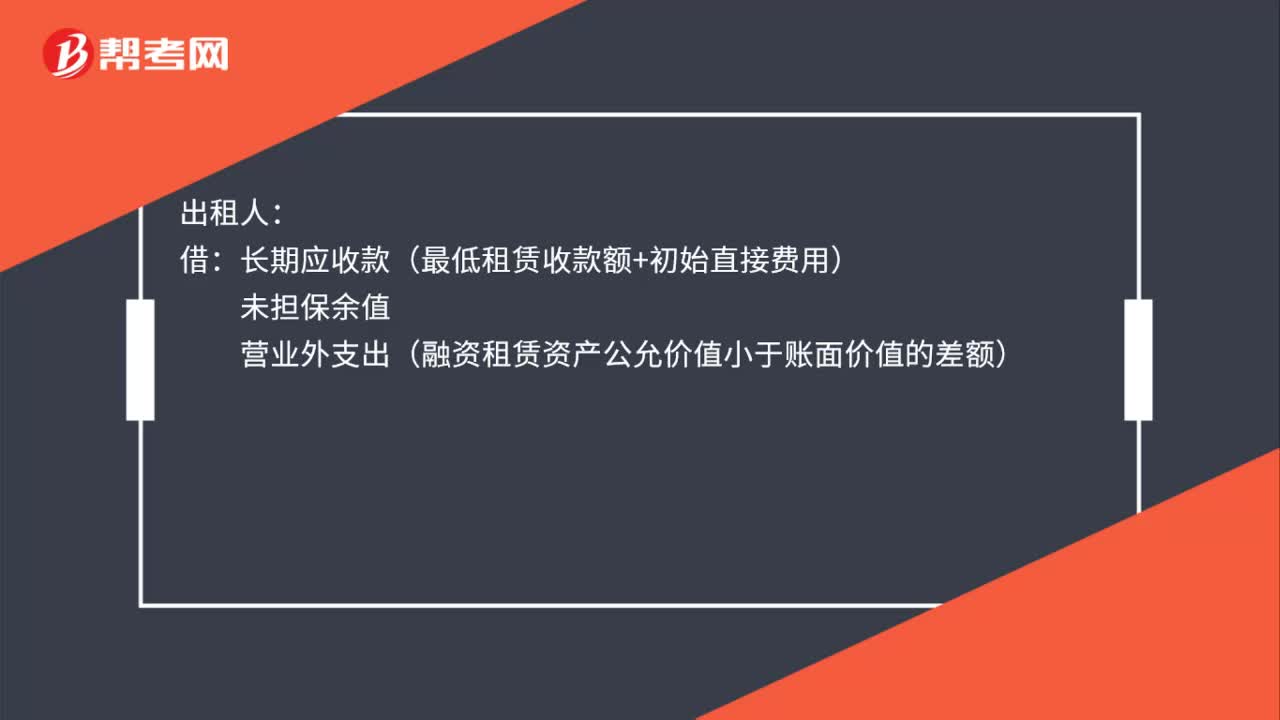

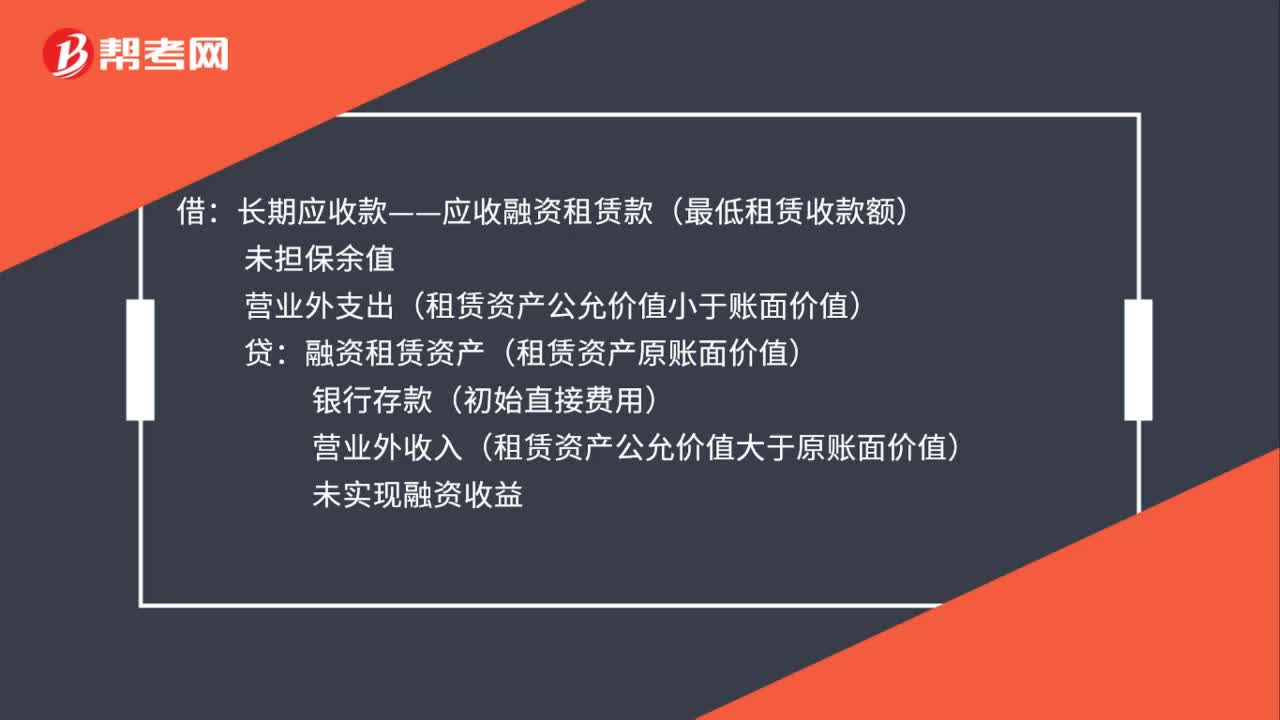

73经融资租赁的会计分录是什么?:经融资租赁的会计分录是什么?承租人:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低):未确认融资费用:长期应付款——应付融资租赁款(最低租赁付款额):出租人长期应收款(最低租赁收款额+初始直接费用)未担保余值营业外支出(融资租赁资产公允价值小于账面价值的差额)贷融资租赁资产(原账面价值)银行存款(初始直接费用)营业外收入(融资租赁资产公允价值大于账面价值的差额)

49

49融资租赁出租方会计处理是什么?:融资租赁出租方会计处理是什么?借:长期应收款——应收融资租赁款(最低租赁收款额):未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料